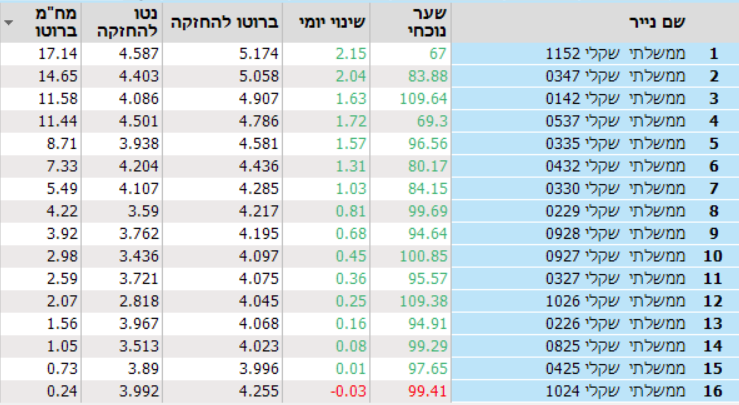

על רקע הירידות בשווקים - למה אגרות החוב קופצות?

אגרות חוב ממשלתיות

אגרות חוב ממשלתיות בורסת ת"א צבועה היום באדום עם ירידות שבאות על רקע הירידות החדות גם בשווקים האחרים בעולם, בעיקר בארה"ב (שם החוזים העתידיים יורדים עד 4%) ובמזרח (שם הניקיי היפני נפל ב-12%).

יש מספר גורמים המשפיעים על הירידות בשווקים בארץ כאשר אחד מהם הוא ההמתנה לתגובה האיראנית על חיסולו של איסמעיל הנייה בשטחה בשבוע שעבר, מה שמאיים לערער את היציבות באזור עוד יותר. עם זאת, באגרות החוב של ממשלת ישראל דווקא נרשמות עליות. מה דוחף את האג"ח הממשלתיות?

המשקיעים מחלקים מחדש את הסיכון בתיק

גורם אחד שמשפיע על העליות באגרות החוב הממשלתיות לעומת הירידות במניות הוא החלוקה מחדש של הסיכון בתיקי המשקיעים. המשקיעים הפרטיים והגופים המוסדיים שרואים את הירידות בשווקי המניות, שנחשבים באופן מסורתי לנכסים עתירי סיכון, מחליטים לבצע הקצאה מחדש של הכספים ולהשקיע בנכסים הנתפסים כסולידיים יותר.- השקעה סולידית לטווח ארוך - 4.4% בשנה, מתאים?

- תשואות האג"ח הארוכות מטפסות - למה זה קורה עכשיו ומה המשמעויות

- המלצת המערכת: כל הכותרות 24/7

למרות עננת אי הוודאות שמרחפת מעל לישראל בתקופה הזו, אגרות החוב של ממשלת ישראל עדיים נתפסים כנכסים בטוחים יותר מאשר מניות ישראליות. בעוד הסיכון שחברות פרטיות במשק ייקלעו לקשיים כלכליים עקב המצב שיקשו עליהן לחזור לפעילות רגילה, ואפילו הסיכון שמספר חברות לא ישרדו משבר יחסית גבוה, הסיכונים שממשלת ישראל לא תשרוד את המשבר הקרוב ולא תפרע את חובותיה בעתיד נמוכים יותר.

הפחתת ריבית והחששות ממיתון

הסלמה ביטחונית עלולה להערים קשיים נוספים על המשק. במידה ועם ישראל יישלח לשהות ממושכת במקלטים ובמידה ותהיה פגיעה בתשתיות שתשבש את פעילות המשק, הנזק הכלכלי צפוי להיות אדיר. מצב כזה עשוי לדחוף את בנק ישראל להוריד ריבית בכדי להקל על המשק. במקרה כזה אג"ח ממשלתיות בריבית קבועה יהפכו לאטרקטיביות יותר מאחר והריבית שהן מציעות תהפוך לגבוהה יחסית.

ההסלמה הביטחונית והשפעותיה עלולים גם להוביל למיתון כלכלי שיוביל את המשקיעים והצרכנים הישראלים להדק את החגורה עוד יותר. גם במקרה כזה המשקיעים והמוסדיים יעדיפו להשקיע את כספיהם וחסכונותיהם בנכסים סולידיים יותר ממניות המציעים תשואה והכנסה קבועה כאשר אחת מהברירות הן אג"ח ממשלתיות.

- 1.קובי 05/08/2024 17:50הגב לתגובה זואם הריבית יורדת עדיף ריבית קבועה? למה?

- בזיל 05/08/2024 18:47הגב לתגובה זוהריבית באג"ח קורלטיבית לריבית הנוכחית במשק. אם הריבית תרד, גם הריבית באג"ח תרד כלומר מחיר האג"ח יעלה (תשואת האג"ח הפוכה למחיר)

חיים כצמן, מייסד ומנכ”ל קבוצת ג’י סיטי צילום:שלומי יוסף

חיים כצמן, מייסד ומנכ”ל קבוצת ג’י סיטי צילום:שלומי יוסףברקע הצעת הרכש לסיטיקון, ג'י סיטי הוכנסה למעקב עם השלכות שליליות

ג'י סיטי רכשה 7.7% ממניות סיטיקון בפרמיה של 36% על המחיר בשוק ותפרסם הצעת רכש מלאה; המניה קפצה ביום ההודעה אך נפלה ב-11% לאחר שחברת הדירוג מעלות הכניסה את החברה למעקב עם השלכות שליליות בשל חשש לעלייה במינוף ולשחיקה בפרופיל הפיננסי

ביום שני הודיעה ג'י סיטי ג'י סיטי 0% , שבשליטת חיים כצמן, על רכישת 7.7% ממניות הבת הפינית סיטיקון (Citycon), תמורת 56.75 מיליון אירו במחיר של 4 אירו למניה, פרמיה של כ-36% על המחיר בשוק ערב ההצעה (ג'י סיטי רוכשת מניות סיטיקון בפרמיה, תגיש הצעת רכש לכלל המניות). בעקבות העסקה עלתה אחזקתה ל-57.4%, ובשל כך היא מחויבת לפי החוק הפיני להגיש הצעת רכש מלאה לכלל בעלי המניות במחיר שלא יפחת מהמחיר ששולם. היקף העסקה הפוטנציאלי, אם תתקבל ותושלם במלואה, נאמד בכ-312 מיליון אירו (כ-1.4 מיליארד שקל).

ג'י סיטי ציינה בדיווח כי הרכישה משקפת דיסקאונט של 44% על ההון העצמי של סיטיקון, וכי היא צפויה להביא לגידול של כ-171 מיליון שקל בהון העצמי שלה ולשיפור ב-FFO, עם "השפעה זניחה על שיעור המינוף" והמשקיעים הריעו. ביום ההודעה קפצה המניה בכ־7%, אך עד סוף השבוע חזרה לאחור, כאשר היא נופלת בכ-11% ביום המסחר האחרון אל מתחת למחיר שבו נסחרה לפני ההודעה. הירידות הגיעו זמן קצר לאחר שחברת הדירוג מעלות (S&P) הכניסה את דירוגי החברה לרשימת מעקב עם השלכות שליליות. אגרות החוב של החברה סיימו גם הן בירידות, ובלטה לשלילה סדרה יד' ג'י סיטי אגח יד 0% שירדה ביותר מ-8%.

מתוך הדוח של מעלות

בין דיסקאונט להזדמנות ומה רואה השוק

מהלך הרכישה יצר ניגוד מעניין. מצד אחד, ג'י סיטי רכשה מניות מתחת לשווי בספרים, מהלך שמחזק את ההחזקה החשבונאית ויוצר "תחתית" (לפחות זמנית) למחיר המניה של סיטיקון, שעלתה בכ-35% ונסחרת קרוב למחיר ההצעה. מהצד השני, העסקה בוצעה בפרמיה של יותר מ-35% על מחיר השוק ערב העסקה, כלומר, החברה שילמה הרבה יותר ממה שהשוק חושב ששווה הנכס, בטענה שהיא מכירה את שווי הנדל"ן טוב ממנו.

בפועל, המהלך הקפיץ את השווי של אחזקת ג'י סיטי בסיטיקון באופן חשבונאי, אך זהו שיפור שמבוסס על השערוך הפנימי של המניה, לא על תזרים או מכירה בפועל. השוק, לעומת זאת, עדיין מעריך את הנכסים בזהירות רבה, כאשר מניית סיטיקון נסחרת קצת מתחת ל-4 אירו, כמעט אותו מחיר כמו הצעת הרכש, מה שמעיד על ספקנות בנוגע לשווי האמיתי של הנכסים.

- ג'י סיטי רוכשת מניות סיטיקון בפרמיה, תגיש הצעת רכש לכלל המניות

- ג'י סיטי: ה-NOI עלה ב-7.3%, ה-FFO מהנדל"ן המניב עלה ב-24.7% ל-116 מיליון

- המלצת המערכת: כל הכותרות 24/7

הודעת הדירוג: מינוף גבוה ושחיקה בפרופיל הפיננסי

שלושה ימים לאחר ההודעה, מעלות עדכנה כי דירוג ג'י סיטי וסדרות האג"ח שלה הוכנסו למעקב (CreditWatch) עם השלכות שליליות, בשל חוסר ודאות סביב היקף ההיענות להצעת הרכש והשלכותיה על הנזילות ועל הסיכון הפיננסי. בדוח נכתב כי אם ההצעה תמומש במלואה, יחס המינוף (חוב להון עצמי מתואם) עלול לעלות לרמה של 70%-75%, בניגוד למהלכים שעשתה לאחרונה החברה כדי להוריד את המינוף, רמה שתשקף "שחיקה בפרופיל הפיננסי של החברה".

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהיום בבורסה: על נייס וחברות השבבים

הדירוג של S&P, התיקון בוול סטריט ביום שישי, הבעיה הגדולה של חברות התוכנה ומה יקרה במניות הארביטראז'? וגם - עונת הדוחות מעלה הילוך - מי צפויות לדווח?

השבוע הקודם ננעל במחזור ענק של כ-13.4 מיליארד שקל השני בגובהו אי פעם, שלב הנעילה (החדש) רשם מחזור של כ-9.4 מיליארד שקל על רקע עדכון המדדים החצי-שנתי. במסגרת העדכון הצטרפו למדד ת״א-35 מניות מגדל ביטוח מגדל ביטוח 0% ונקסט ויז׳ן נקסט ויז'ן 0% , בעוד שמניות החברה לישראל חברה לישראל 0% ואנרג׳יאן אנרג'יאן 0% הועברו למדד ת״א-90. המהלך גרם לתנודתיות גדולה במיוחד בשתי האחרונות, בעיקר לאחר הצניחה במניית איי.סי.אל איי.סי.אל 0% ובמניית בעלת השליטה בה - החברה לישראל - בעקבות הפשרה עם המדינה סביב זיכיון ים המלח. הישג ל-ICL? - תקבל 2.5 מיליארד דולר על החזרת זיכיון ים המלח למדינה, גם היום אייסיאל תעמוד במוקד לאחר שהשוק יאכל מחדש את השפעות ההתפתחויות על הרווחיות הליבתית שלה.

בצל המחזור החריג, חמישי סגר שלילי: ת"א 35 ירד ב-0.45% ות"א 90 איבד 1.1%. עם זאת, מגזר הפיננסים היה חיובי כשמדדי הבנקים והביטוח עלו ב-1.1% כל אחד בעוד שמדד הנדל"ן ירד ב-1.3% ומדד הנפט והגז עלה קלות ב-0.3%.

בסיכום שבועי - שבוע המסחר הראשון של נובמבר נפתח חיובי, בהמשך לסנטימנט האופטימי של החודש שעבר, על רקע ההתקדמות בהסכם הפסקת האש והציפיות להפחתת ריבית בהחלטת בנק ישראל הקרובה. מדדי המניות המובילים סיימו את השבוע בעליות - ת״א 35 עלה בכ-1.9% ת״א 125 הוסיף כ-1.5%. מגזר הביטוח בלט עם זינוק של כ-8.3%, ת״א נפט וגז התחזק בכ-3.7%, והבנקים עלו כ-1%, זה למרות הצהרה של שר האוצר סמוטריץ' על בחינת מס ייעודי על רווחי הבנקים אמירה שגרמה להכבדה על מניות הבנקים בסוף השבוע - "לא ייתכן שלאומי הגיע לשווי 100 מיליארד על חשבון הציבור"בעוד בוול סטריט כבר מסכמים ביצועים של סקטורים בתל אביב עונת הדוחות רק בתחילתה. בשבוע שעבר זכורים לנו דוחות טבע 0% ו- נובה 0% שהתוצאות שלהן גרמו לתנודתיות גבוהה, טבע לכיוון מעלה עם עקיפה של הציפיות ועדכון תחזית, נובה עם ביצועים קצת מעל הציפיות ותחזית שמרנית שדרדרו את המניה. גם השבוע מצפים לנו דוחות בעיקר מסקטורי האנרגיה מתחדשת, שבבים ו-IT. מהחברות שדיווחו על מועד הגשת התוצאות ניתן לצפות לדוחות של החברות הבאות:

- איי.סי.אל נפלה 15%, חברה לישראל איבדה 14%; מחזור המסחר - 13.4 מיליארד שקל

- היום של טבע, ומה עוד קרה בבורסה?

- המלצת המערכת: כל הכותרות 24/7

מחר: משק אנרגיה, טאואר, קמטק, נקסטויז'ן, קופיוג'ן ולייבפרסון,

בשלישי - אלעל, הבורסה, בזק, אמות, וברייסנוויי.

ברביעי - אייסיאל, אנלייט, אנרג'יקס, תורפז, מבנה, פריון, מטריקס, גילת ולוינשטיין

בחמישי ידווחו נייס וספיינס.

המניות הדואליות עם פער ארביטראז' שלילי של 0.4%. בשלב מסוים בשישי זה כבר היה במינוס 1%, אבל בשעות האחרונות של המסחר היה תיקון למעלה. מניית נייס 0% צפויה לרדת בכ-3%, כשהחשש מה-AI רק הולך וגדל. נייס ירדה מתחילת השנה ב-27% ואיבדה בחמש שנים - 50%. היא נסחרת על פי קונסנזוס האנליסטים במכפיל רווח של 10 לשנה הנוכחית ומכפיל רווח של 9 לשנה הבאה. אין הרבה חברות תוכנה צומחות שנסחרות במכפילי רווח כאלו, וגם לא היה בעבר.