מה עשתה קרן ההשתלמות שלכם באוגוסט?

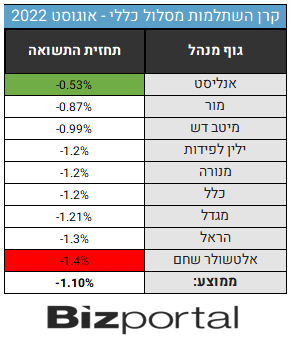

על פי הערכות בשוק, שהגיעו לביזפורטל, זו תחזית תשואות קרנות ההשלמות במסלול הכללי לחודש אוגוסט: אנליסט צפוי לגרוף את המקום הראשון לאחר שרשם את הירידה הנמוכה ביותר של 0.53%-. את המקום השני תופס בית ההשקעות מור. מנגד, אלטשולר שחם צפוי להציג את ההפסד הגבוה ביותר עם ירידה של בין 1.4%- ל-1.55%-.

הסיבה היא כמובן שוק ההון - בעוד השוק המקומי עלה בחודש אוגוסט ב-3-3.5%, השוק האמריקאי חזר לרדת ב-4-4.6%. גם אירופה רשמה ירידות. אלטשולר שהאסטרטגיה שלו היא להיות חשוף יותר לעולם ופחות לישראל מרוויח והרוויח מצוין כשהשווקים בעולם עלו במהלך העשור האחרון. אבל הירידות של שנת 2022, לצד הפספוס הגדול עם סין בשנה שעברה, פגעו בתשואות שלו והוא ממשיך להיות אחרון גם בטווחים הבינוניים. באלטשולר מקווים שהשווקים בעולם יחזרו לטפס ועד אז כנראה שהמיקום שלו לא ישתפר דרמטית.

בחודש יולי אלטשולר נהנה מהעליות בשווקים וקטף את המקום הראשון בטבלה. אז הוא עדיין רחוק מלחזור לעצמו אבל כאשר השווקים יעלו - סביר שגם התשואות שלו ישתפרו.

כאמור, העשור האחרון היה מצוין לאלטשולר אבל אז הגיעו השנה וחצי האחרונות והוא נשאר מאחור. מה זה מאחור? הוא השיג תשואות גרועות משמעותית מכולם, ומהמקום הראשון הוא התרסק אל המקום האחרון הן בטווח הקצר והן בטווחים הבינוניים. נפילה מהמקום הראשון אל האחרון היא לא דבר שקורה ביום אחד. אבל כאשר אתה טועה בהערכה פעמיים (בכיוון של סין ב-2021 ובכיוון של השווקים בארה"ב ב-2022) התוצאה היא נפילה חדה בתשואות.

- 7.מה יהיה עם אלטשולר ?! איפה גל המחאה ?! (ל"ת)אלי 08/09/2022 16:12הגב לתגובה זו

- 6.נובח סידרתי 07/09/2022 13:58הגב לתגובה זותשואה ממש דומה לאלטשולר... וכרגיל אנליסט נותנים תמורה

- 5.מה עם פניקס ? (ל"ת)כ.ד 07/09/2022 11:31הגב לתגובה זו

- 4.ועוד הם גובים את דמי הניהול הכי גבוהים (ל"ת)רן 07/09/2022 10:19הגב לתגובה זו

- 3.הפנקס פתוח 07/09/2022 09:11הגב לתגובה זואלטשולר בשחצנות לא מוריד דמי נהול למרות שנה וחצי של בצועים גרועים ביותר-להענישה בנטישה !

- 2.רק אלטשולר (ל"ת)גיא 06/09/2022 17:01הגב לתגובה זו

- 1.אלטשולר מתעקשת לאחוז במקום האחרון, בכל טבלה, לכל תקופה. (ל"ת)שירי 06/09/2022 16:27הגב לתגובה זו

") שווקים מסחר (AI)

שווקים מסחר (AI)תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - מי באמת צודק? הנה התשובה

תחזית

תחזית אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהן לא הכו את השוק. השוק היכה אותן. בעיה שלישית, קטנה יותר, היא שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות.

אלו הם כללי המשחק שלהם. ואגב,

מה שיותר מאכזב שהם לא רק בינוניים במה שהם אומרים בתקשורת, הם בינוניים בתשואות - אתם אולי מאוד מרוצים כי התשואות בשמיים, אבל האמת היא שביחס לבנצ'מרק, מעטים הצליחו להכות את השוק. כשאתם רואים תשואות של 20%, 22% בקרן השתלמות המנייתית, השאלה היא מה עשה השוק - והוא

עשה יותר. גם בהשוואה למסלולים מעורבים השוק עושה יותר. הם מנהלים אקטיביים שאמורים לייצר תשואה טובה, וזה לא כך - במסלול כללי שמחולק לרוב 60% אג"ח והיתר מניות, הרווחתם כ-13-14%, אבל אם הייתם מחלקים את הכסף בין קרנות מחקות, קרנות סל על אגרות חוב ומסלולים מנייתיים

הייתם מרוויחים יותר.

בסוף, היכולת של גופים מנהלים להכות את השוק, במיוחד שרוב הכסף שלהם באפיק מנייתי, במניות בחו"ל - היא קטנה, גם בגלל דמי הניהול שמורידים את התשואה שלכם. הרגולטור צריך לספק לחוסכים יכולת להשקיע בחסכונות ארוכים לפנסיה, גמל במכשירים עוקבי

מדד בעלויות נמוכות. כשזה יהיה, התשואה שלכם תהיה גבוהה יותר, אבל כמובן שזה לא יהיה פשוט, מדובר כאן בכסף גדול: דמי הניהול בכל האפיקים המנוהלים מסתכמים בעשרות מיליארדים בשנה.

ובחזרה לתחזיות. התחזיות של המוסדיים הן תחזיות מלוטשות, יחסית בטוחות, אבל במבחן ההיסטוריה לא פוגעות. התחזיות הטובות יותר הן... שלכן. חוכמת ההמונים, ויש על זה מחקרים רבים, מצליחה לנצח. זה לא אומר שאין חשיבות למומחים, בטח שיש, אבל יש הבדל בין פרשנות-ניתוח של מומחה לעיתון-אתר ובין מה שהוא עושה בפועל. אנחנו מכירים לא מעט מנהלי השקעות שהורידו את הרף המנייתי בחודשים האחרונים בהשקעות האישיות שלהם. הם אומרים לנו שהם לא יכולים לעשות את זה בכספים שהם מנהלים כי זה לפי מחויבות תשקיפית, אבל הם חושבים שהשוק גבוה - כמעט ולא תראו את זה בתחזיות החוצה של הבית שלהם. ולכן, אנו מביאים את הסקר שלכם (הנה הסקר של שנה שעברה). בואו להצביע ולהשפיע. בסקר אתם עונים על כיוון השווקים, הנדל"ן, הדולר, וככל שהמדגם גדול יותר, כך הוא מקבל תוקף חזק יותר:

התחזית של גולשי ביזפורטל ל-2026

- פייזר מאותתת על קיפאון במכירות ב-2026 והמניה נחלשת

- הום דיפו: תחזית לצמיחה כמעט אפסית בשנה הבאה עקב ריביות ולחץ על הצרכן

- המלצת המערכת: כל הכותרות 24/7

דודי הראלי מנכל אפקון; קרדיט: יחצ

דודי הראלי מנכל אפקון; קרדיט: יחצמנכ"ל אפקון: "EBITDA של 50 מיליון שקל לרבעון - רק מגרד את הפוטנציאל"

אפקון עם פחות בטון והרבה יותר טכנולוגיה: אחרי שספגה הפסדים בפרויקטי ענק בתחום הבנייה, קבוצת אפקון השלימה שינוי תמהיל דרמטי; עם רווח גולמי שזינק ל-16.2%, צבר של 2.1 מיליארד שקל שממוקד במערכות ו-EPC ועסקת ענק באנרגיה המתחדשת, דודי הראלי מנכ"ל הקבוצה מסביר בראיון מיוחד למה זו רק תחילת הדרך: "אנחנו בונים את הקפיצה הבאה"

מניית אפקון החזקות 2.13% זינקה בלמעלה מ-90% השנה, ואחרי שזינקה גם בשנה שעברה בכ-85% בשנתיים האחרונות היא הניבה למשקיעים כמעט 240% והיא נסחרת בשווי שוק של 1.86 מיליארד שקל, מה שעומד מאחורי הזינוק הזה הוא הפקת לקחים, גמישות והרבה מאוד יצירתיות.

במשך עשורים, אפקון הייתה מזוהה עם קבלנות תשתיות מסורתית. תחת המטריה של קבוצת שלמה (שמלצר), החברה פעלה במגוון רחב של תחומים, מחשמל ובקרה ועד לבנייה קבלנית מסיבית. אבל, המודל העסקי של שנות ה-2000, שהתבסס על צמיחה דרך פרויקטי "בטון ושלד" היה בעייתי. המרווחים בתחום צרים מאוד בין 2-4%. טעות בתכנון, עיכוב קטן בלוחות זמנים וכל עליה בתשומות היו הורסים את כל הערך הכלכלי של הפרויקט. שינויים כאלה גררו בפועל את הקבוצה להפסדים תפעוליים במגזר ההנדסה האזרחית, שקיזזו את הרווחים מפעילויות הליבה האחרות.

קמפוס מובילאיי בירושלים היה אחד הפרויקטים הבולטים שהמחישו את המורכבות של המגזר. פרויקט בהיקף של קרוב למיליארד שקל, עם מערכות מתקדמות וביצוע הנדסי מורכב, שבו הפער בין מחזורי ההכנסה הגבוהים לבין הרווחיות בפועל בולט במיוחד. גם פרויקטים גדולים נוספים שביצעה אפקון לאחרונה, בהם בנק הדם של מד״א ברמלה, פרויקט תת-קרקעי (6 קומות מתחת לאדמה) ורב-מערכתי, חידדו אצל ההנהלה את ההבנה שגם ביצוע איכותי בפרויקטים אזרחיים גדולים לא מבטיח יחס סיכון-סיכוי שמצדיק את ההיקפים. ולכן אפקון התחילה לשנות את התמהיל, אם תפתחו את הדוחות תראו את תמהיל הצבר, ובעיקר את הגרף שמתייחס למגזר הבניה הולך ומצטמק מדו"ח לדו"ח -

- 60 מיליון שקל: מור נכנסת לאפקון עם השקעה בהקצאה פרטית

- מנדל״ן לחשמל: אפקון ונמקו ישקיעו עד 185 מיליון דולר במיזם אנרגיה בארה"ב

- המלצת המערכת: כל הכותרות 24/7

השקף הזה מספר את סיפורה של הקבוצה. אפקון שינו את התמהיל, יש עדיין 2 פרויקטים בביצוע אבל הם "תחת בקרה מאוד קפדנית" לדבריהם. אפקון החלה לצמצם באופן שיטתי את פעילות הבנייה וההנדסה האזרחית, והסיטה את עיקר המשאבים לתחומים שבהם יש לה יתרון תחרותי מובהק: מערכות אלקטרומכניות מורכבות, אנרגיה, תשתיות חשמל, תחבורה חכמה ו-EPC במובנו ההנדסי, תכנון וביצוע של מערכות קריטיות. מעבר ל-2 הפרויקטים אפקון כבר לא רואה את עצמה חוזרת למודל של קבלן מבצע במגה-פרויקטי בטון וכדומה.

")