האם שינוי השם של אייס מקפל בתוכו גם שינוי מהותי בחברה?

האם מולטי ריטייל היא 'מניית ערך', מה המשמעות של השינוי הארגוני שעברה החברה, ומה ניתן ללמוד מרכישת ביתילי, ID Design ואורבן?

השם מולטי ריטייל -0.04% , הוא לא מהשמות הבולטים בבורסה לני"ע בת"א ולא נופתע אם משקיעים רבים, לא יודעים אינסטינקטיבית, לקשר את שם החברה לפעילותה העסקית. החברה שנסחרת בתל אביב בשווי של כחצי מיליארד שקל, היא בעצם חברת אייס, ששינתה את שמה מבלי לעשות יותר מדי יחסי ציבור.

שינוי השם היה צריך לרמוז לכל משקיע על השינוי האסטרטגי בחברה. הרכישה שעליה דיווחה לאחרונה של ביתילי, ID Design ואורבן, מסמלת את הפיכתה מרשת "עשה זאת בעצמך" מנומנמת לחברת קמעונאות, שמנסה למצוא את דרכה להיות מובילת השוק בקטגוריות שלה.

קודם אתחיל בווידוי קטן, כאשר מנהל מחלקת המחקר שלנו, אמר לי שאני חייב לראות את המספרים של מולטי ריטייל, הגבתי מייד ב"עזוב, אייס... מה כבר אפשר לראות שם?" מזל שהוא התעקש...

את אייס, רבים מוותיקי שוק ההון ואני בתוכם, זוכרים מההנפקה ב 2007, בתקופת ההייפ טרום משבר הסאב-פריים ובהמשך, עם ההגעה לידי מפרק, כשנוהלה ע"י קבוצת גאון גאון קבוצה 1% . עם השנים השתנו הבעלויות, ביניהן נמנתה גם אלקטרה צריכה 0.45% , עד שקרן קדמה רכשה את השליטה בחברה והנפיקה אותה שוב לציבור לפני כשנה.

- ת"א 90 נפל ב-1.6%, לייבפרסון נפלה ב-5%, באטמ מחקה 12%

- "ביתילי, אורבן ו-ID יצורפו למועדון שלנו; מכירות האונליין יגדלו"

- המלצת המערכת: כל הכותרות 24/7

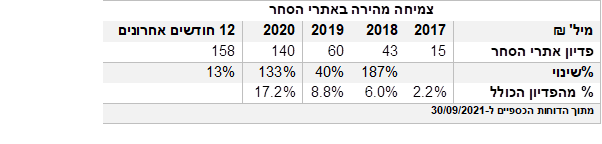

רשת אייס במקור, היא חברה בתחום עשה זאת בעצמך, בעלת 32 חנויות בפריסה ארצית ופועלת בתחום המוצרים לבית ולרכב (באמצעות אוטו דיפו). אל חנויות הרשת מגיעים מידי חודש כמיליון מבקרים (בממוצע) אבל מרשימה יותר מזה היא כמות המבקרים באתר האינטרנט של החברה, כ-3.2 מיליון כניסות בחודש. כ 40% מהרוכשים באתרי החברה, מעדיפים להגיע ולאסוף בעצמם את המוצרים ולחסוך דמי הובלה. מאחר שלרוב מדובר במוצרים גדולים, הפריסה הסניפית הרחבה של אייס מאפשרת לה להציע את הצעת הערך הזו ללקוחותיה. מצד אחד, הפחתה של צרכי הלוגיסטיקה של החברה ומצד שני, הלקוחות מרגישים שהמאמץ הנוסף כדאי במשוואת המאמץ מול החיסכון הכספי. לחברה כמיליון חברים במועדון הלקוחות שלה, דבר שמאפיין לקוחות שמאמינים שיחזרו לרכוש ברשת.

מה נשתנה בין אייס המנומנמת למולטי ריטייל של היום?

שדרוג יכולות לוגיסטיות:

בשנים האחרונות, החברה פעלה לחזק את עצמה בתחום הסחר האלקטרוני והלוגיסטיקה, במקביל לפעילות הקמעונאית בסניפים. אסטרטגיה אותה החברה מכנה Omni-Channel. השינוי שבוצע באופי החברה, נועד לבנות עבורה תשתית שיכולה לשרת פעילויות עתידיות נוספות. החברה התמקדה ביכולות הלוגיסטיקה שלה, דבר שכלל מעבר ממיקור חוץ לוגיסטי לניהול אתר משל עצמה בבאר טוביה. בהמשך הופעלו שלושה מרלו"גים חדשים בערד, קריית אתא ובאשדוד. עם חתימת ההסכם לרכישת פעילות ביתילי ושות', היכולות הלוגיסטיות של מולטי ריטייל, משופרות ויכולות לתרום לרווחיות של הפעילות הנרכשת.

שדרוג אתר האונליין:

תקופת הקורונה הפכה לתקופה נהדרת עבור אייס, כאשר אנשים נאלצו להסתגר בבית והפכו מודעים יותר ויותר לדברים שהם רוצים לחדש ולשפר בביתם, מה שעזר להמשך הצמיחה של מכירות החברה באון ליין.

- אנרג'יקס נפלה אבל המוסדיים עשו רווח מהיר

- מנכ"ל אפקון: "EBITDA של 50 מיליון שקל לרבעון - רק מגרד את הפוטנציאל"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם...

אל סל המוצרים הרגיל של אייס, נכנסו מוצרים חדשים תחת מודל מקביל – מרקטפלייס (marketplace). הכוונה לכך שמולטי ריטייל, אפשרה לעסקים קטנים שאין להם פעילות משמעותית באונליין, להשתמש באתר של החברה, לו יש כאמור כ-3 מיליון כניסות בחודש, כפלטפורמה למכירה עבורם. מולטי ריטייל, בחרה בפינצטה את המוצרים של צדדי ג' שהתווספו לאתר בפלטפורמה החדשה, על מנת שלא תהיה קניבליזציה של מוצרים קיימים. בתמורה לכך, אייס גובה עמלה מאותו עסק צד ג' ומבחינתה זה מודל פיננסי מעניין מאוד, מאחר שמדובר ברווח נקי שלא דורש השקעה הונית, ולא השקעה בנושאים שמאתגרים קמעונאים כמו מלאי ולוגיסטיקה. מדובר במודל שעובד בהצלחה עבור חברת קמעונאות שכולנו מכירים בשם אמזון. בשלושת הרבעונים הראשונים של 2021, כ 33% מהפדיון באונליין הגיע מפעילות המרקטפלייס לעומת 9% בתקופה המקבילה אשתקד.

הנתונים הפיננסים מרשימים

מתחילת 2022, חוו השווקים בעולם מימושים שנבעו בעיקר מהצפי לעליות הריבית מסביב לעולם (כמו גם בשל הסכסוך בין רוסיה לאוקראינה). החששות האלו פגעו יותר מכולם, בחברות הצמיחה, אלו שטרם מוכרות באמת, אך יש להן רעיון מצוין ושוק פוטנציאלי מדהים. מולטי ריטייל היא בדיוק ההפך מכך. היא חברה רווחית שמראה יציבות ורווח נקי בשורה התחתונה. רווח נקי, לא רווח צפוי, לא EBITDA, אלא רווח שניתן לחלק כדיבידנד.

רכישת פוטנציאל

הרכישה של ביתילי ושות' מעניינת אותנו בהקשר של הפוטנציאל הגלום בה. חברת כרמל אחזקות, שמוכרת את שלוש הרשתות למולטי ריטייל, נסחרה בעבר בבורסה. נאמר שמעולם לא דיווחו רשתות אלו על רווח יוצא דופן (בלשון המעטה). עם זאת, בקרב הציבור, שלושת המותגים נתפסים כחזקים. ביתילי ו-ID Design ממוצבות כרשתות יוקרתיות ואילו אורבן פונה יותר לקהל הצעיר והמתוקצב.

לאחר שמקמה את עצמה היטב בתחום מוצרי עשה זאת בעצמך לבית, נמצאת עכשיו מולטי ריטייל בעמדה מצוינת לקלוט את הפעילות החדשות. עסקה זו מקבלת רוח גבית מהבום הנדל"ני בישראל, מכך שעשרות אלפי יח"ד מתאכלסות בכל שנה. מחירי הנדל"ן הגבוהים, מעודדים ציבור גדול של אנשים, להסתפק בחידוש הדירה הקיימת כחלופה לעסקת נדל"ן יקרה ומשעבדת. זהו הציבור שיכול להכניס דם חדש לתחום ולהאיץ את שיעורי הגידול בו.

העסקה

מולטי ריטייל צפויה לשלם כ-100 מיליון שקל, עבור 32 סניפים (11 ביתילי, 17 אורבן, 4 ID Design). בתוך העסקה כלולים מפעל רהיטים שמשמש את ביתילי וגם מלאי משלושת הרשתות.

מימון הרכישה, כך הודיעה החברה, יתבצע ממקורותיה העצמיים או מחוב בנקאי. החברה איננה ממונפת ולכן לא צפויה לה בעיה לבצע את הרכישה באמצעות הלוואה. אנו מעריכים שמכיוון שמחיר המניה הנוכחי קרוב למחיר ההנפקה, החברה תעדיף שלא לבצע גיוס הון במחיר שעלול להכעיס את בעלי המניות שנכנסו בהנפקה.

בשורה התחתונה

מולטי ריטייל היא חברה שנסחרת בשווי של 481 מיליון שקל, ללא חוב פיננסי, עם עודף מזומן של 62 מיליון שקל (לאחר דיבידנד). הרווח הנקי של החברה ב 12 החודשים האחרונים עומד על 36.7 מיליון שקל וצומח בקצב דו ספרתי. אנו מעריכים את היכולות הניהוליות של החברה ובעלי השליטה בה, על יכולתם לבצע מהלכים פנים ארגוניים כמו סגירת סניפים מפסידים (גם אם המיקום שלהם היה מרכזי) או הצטיידות במלאי גדול, כהערכות לחוסרי מלאי בהמשך השנה, בשל משבר שרשראות ההספקה והתובלה הימית. חשוב מכל, הנהלת החברה ביצעה שינוי ארגוני, כך שיוכל לבלוע קמעונאים אחרים וזה נעשה דרך שינוי מוחלט של הלוגיסטיקה הנהוגה בחברה. אנו מאמינים שהשאיפה להפוך למולטי ריטייל היא לא רק שם, אלא גם כיוון עסקי מבורך.

הכותב הוא שותף מנהל בבית ההשקעות אקורד.

- 9.כל הזמן נתקל בהם באינטרנט (ל"ת)מושון 20/02/2022 22:48הגב לתגובה זו

- 8.לרון 18/02/2022 13:10הגב לתגובה זובניהול עסקים אצל האלוף בדמוס חגי שלום מ"טיב טעם" שהפך רשת כושלת לקונגלומרט קטן ומצליח

- 7.אייס = שירות רע בחניות ועוד יותר רע באונליין (ל"ת)דן 16/02/2022 16:00הגב לתגובה זו

- 6.רק להום סנטר יש את פישמן שהורס להם (ל"ת)אלון העוזר 16/02/2022 13:42הגב לתגובה זו

- הום סנטר ניהול כושל (ל"ת)קובי 17/02/2022 21:49הגב לתגובה זו

- 5.שמילו 16/02/2022 13:35הגב לתגובה זושרות לא תמיד מקצועיים וחבל.

- 4.בניהו 16/02/2022 13:33הגב לתגובה זומי שלא שם יעלם למולטי יש פוטנציאל

- 3.ברבור שחור 16/02/2022 13:15הגב לתגובה זוכדי להסתיר את ההמלצה מפני הרשות לניירות ערך. אני הייתי חושש בכלל, עדיף לא לדבר על מניות שמחזיקים בהם הכותבים.

- 2.רפי 16/02/2022 12:36הגב לתגובה זוכתבת תדמית?מה מטרת הכתבה?

- 1.תומר 16/02/2022 12:30הגב לתגובה זומולטי ריטייל הבורסאית או קרן קדמה?

") שווקים מסחר (AI)

שווקים מסחר (AI)תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - מי באמת צודק? הנה התשובה

תחזית

תחזית אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהן לא הכו את השוק. השוק היכה אותן. בעיה שלישית, קטנה יותר, היא שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות.

אלו הם כללי המשחק שלהם. ואגב,

מה שיותר מאכזב שהם לא רק בינוניים במה שהם אומרים בתקשורת, הם בינוניים בתשואות - אתם אולי מאוד מרוצים כי התשואות בשמיים, אבל האמת היא שביחס לבנצ'מרק, מעטים הצליחו להכות את השוק. כשאתם רואים תשואות של 20%, 22% בקרן השתלמות המנייתית, השאלה היא מה עשה השוק - והוא

עשה יותר. גם בהשוואה למסלולים מעורבים השוק עושה יותר. הם מנהלים אקטיביים שאמורים לייצר תשואה טובה, וזה לא כך - במסלול כללי שמחולק לרוב 60% אג"ח והיתר מניות, הרווחתם כ-13-14%, אבל אם הייתם מחלקים את הכסף בין קרנות מחקות, קרנות סל על אגרות חוב ומסלולים מנייתיים

הייתם מרוויחים יותר.

בסוף, היכולת של גופים מנהלים להכות את השוק, במיוחד שרוב הכסף שלהם באפיק מנייתי, במניות בחו"ל - היא קטנה, גם בגלל דמי הניהול שמורידים את התשואה שלכם. הרגולטור צריך לספק לחוסכים יכולת להשקיע בחסכונות ארוכים לפנסיה, גמל במכשירים עוקבי

מדד בעלויות נמוכות. כשזה יהיה, התשואה שלכם תהיה גבוהה יותר, אבל כמובן שזה לא יהיה פשוט, מדובר כאן בכסף גדול: דמי הניהול בכל האפיקים המנוהלים מסתכמים בעשרות מיליארדים בשנה.

ובחזרה לתחזיות. התחזיות של המוסדיים הן תחזיות מלוטשות, יחסית בטוחות, אבל במבחן ההיסטוריה לא פוגעות. התחזיות הטובות יותר הן... שלכן. חוכמת ההמונים, ויש על זה מחקרים רבים, מצליחה לנצח. זה לא אומר שאין חשיבות למומחים, בטח שיש, אבל יש הבדל בין פרשנות-ניתוח של מומחה לעיתון-אתר ובין מה שהוא עושה בפועל. אנחנו מכירים לא מעט מנהלי השקעות שהורידו את הרף המנייתי בחודשים האחרונים בהשקעות האישיות שלהם. הם אומרים לנו שהם לא יכולים לעשות את זה בכספים שהם מנהלים כי זה לפי מחויבות תשקיפית, אבל הם חושבים שהשוק גבוה - כמעט ולא תראו את זה בתחזיות החוצה של הבית שלהם. ולכן, אנו מביאים את הסקר שלכם (הנה הסקר של שנה שעברה). בואו להצביע ולהשפיע. בסקר אתם עונים על כיוון השווקים, הנדל"ן, הדולר, וככל שהמדגם גדול יותר, כך הוא מקבל תוקף חזק יותר:

התחזית של גולשי ביזפורטל ל-2026

- פייזר מאותתת על קיפאון במכירות ב-2026 והמניה נחלשת

- הום דיפו: תחזית לצמיחה כמעט אפסית בשנה הבאה עקב ריביות ולחץ על הצרכן

- המלצת המערכת: כל הכותרות 24/7

דודי הראלי מנכל אפקון; קרדיט: יחצ

דודי הראלי מנכל אפקון; קרדיט: יחצמנכ"ל אפקון: "EBITDA של 50 מיליון שקל לרבעון - רק מגרד את הפוטנציאל"

אפקון עם פחות בטון והרבה יותר טכנולוגיה: אחרי שספגה הפסדים בפרויקטי ענק בתחום הבנייה, קבוצת אפקון השלימה שינוי תמהיל דרמטי; עם רווח גולמי שזינק ל-16.2%, צבר של 2.1 מיליארד שקל שממוקד במערכות ו-EPC ועסקת ענק באנרגיה המתחדשת, דודי הראלי מנכ"ל הקבוצה מסביר בראיון מיוחד למה זו רק תחילת הדרך: "אנחנו בונים את הקפיצה הבאה"

מניית אפקון החזקות 2.13% זינקה בלמעלה מ-90% השנה, ואחרי שזינקה גם בשנה שעברה בכ-85% בשנתיים האחרונות היא הניבה למשקיעים כמעט 240% והיא נסחרת בשווי שוק של 1.86 מיליארד שקל, מה שעומד מאחורי הזינוק הזה הוא הפקת לקחים, גמישות והרבה מאוד יצירתיות.

במשך עשורים, אפקון הייתה מזוהה עם קבלנות תשתיות מסורתית. תחת המטריה של קבוצת שלמה (שמלצר), החברה פעלה במגוון רחב של תחומים, מחשמל ובקרה ועד לבנייה קבלנית מסיבית. אבל, המודל העסקי של שנות ה-2000, שהתבסס על צמיחה דרך פרויקטי "בטון ושלד" היה בעייתי. המרווחים בתחום צרים מאוד בין 2-4%. טעות בתכנון, עיכוב קטן בלוחות זמנים וכל עליה בתשומות היו הורסים את כל הערך הכלכלי של הפרויקט. שינויים כאלה גררו בפועל את הקבוצה להפסדים תפעוליים במגזר ההנדסה האזרחית, שקיזזו את הרווחים מפעילויות הליבה האחרות.

קמפוס מובילאיי בירושלים היה אחד הפרויקטים הבולטים שהמחישו את המורכבות של המגזר. פרויקט בהיקף של קרוב למיליארד שקל, עם מערכות מתקדמות וביצוע הנדסי מורכב, שבו הפער בין מחזורי ההכנסה הגבוהים לבין הרווחיות בפועל בולט במיוחד. גם פרויקטים גדולים נוספים שביצעה אפקון לאחרונה, בהם בנק הדם של מד״א ברמלה, פרויקט תת-קרקעי (6 קומות מתחת לאדמה) ורב-מערכתי, חידדו אצל ההנהלה את ההבנה שגם ביצוע איכותי בפרויקטים אזרחיים גדולים לא מבטיח יחס סיכון-סיכוי שמצדיק את ההיקפים. ולכן אפקון התחילה לשנות את התמהיל, אם תפתחו את הדוחות תראו את תמהיל הצבר, ובעיקר את הגרף שמתייחס למגזר הבניה הולך ומצטמק מדו"ח לדו"ח -

- 60 מיליון שקל: מור נכנסת לאפקון עם השקעה בהקצאה פרטית

- מנדל״ן לחשמל: אפקון ונמקו ישקיעו עד 185 מיליון דולר במיזם אנרגיה בארה"ב

- המלצת המערכת: כל הכותרות 24/7

השקף הזה מספר את סיפורה של הקבוצה. אפקון שינו את התמהיל, יש עדיין 2 פרויקטים בביצוע אבל הם "תחת בקרה מאוד קפדנית" לדבריהם. אפקון החלה לצמצם באופן שיטתי את פעילות הבנייה וההנדסה האזרחית, והסיטה את עיקר המשאבים לתחומים שבהם יש לה יתרון תחרותי מובהק: מערכות אלקטרומכניות מורכבות, אנרגיה, תשתיות חשמל, תחבורה חכמה ו-EPC במובנו ההנדסי, תכנון וביצוע של מערכות קריטיות. מעבר ל-2 הפרויקטים אפקון כבר לא רואה את עצמה חוזרת למודל של קבלן מבצע במגה-פרויקטי בטון וכדומה.

")