העלאת המס על דירה שניה - לא כוחות מול ריבית המשכנתאות

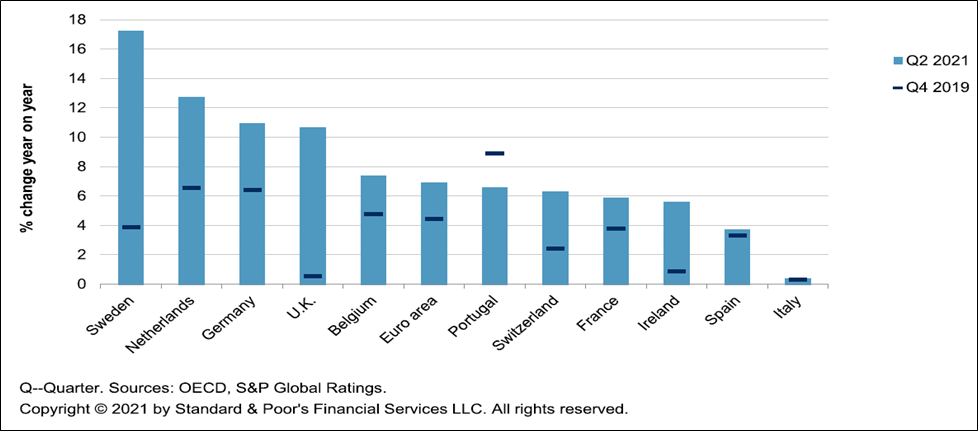

בישראל, בין אפריל-מאי 2020 לתקופה המקבילה השנה מחירי הדיור עלו ב-7.2%. באירופה, ברבעון השני הם עלו ב-6.9%, והשנה עלו בקצב המהיר ביותר מאז 2006. בסקירה שמפרסמים עתה האנליסטים של S&P מעלות אלה כותבים כי "האינפלציה בשוקי הדיור באירופה לא הולכת לשום מקום", אלא אולי להתמתן בחלק מהמדינות בתלות בצמצום ההרחבות הכמותיות, והמחירים להערכתם יוסיפו לעלות בארבע השנים הקרובות. ומה אצלנו? "השפעת תוכניות הממשלה על המחירים בטווח הקצר-בינוני תהיה מוגבלת, מכיוון שהתהליכים בשוק הדיור ארוכים יחסית, בעיקר בהקשר של הגדלת ההיצע", הם סבורים.

בתמצית, באשר לאירופה, אלה נשענים על כמה הסברים: עלויות האשראי הנמוכות, הביקושים שלא פוגשים היצע מספק (בין היתר בעקבות הקפאת פעילות הבנייה בתחילת המגיפה), וחסכונות משקי הבית ביבשת שגדלו בקורונה. "הנדל"ן למגורים באירופה התאושש מהקורונה מהר משאר הכלכלה. ברוב השווקים היקפי העסקאות מעל לרמותיהם טרום המגפה, שוק הלוואות הדיור פעיל יותר מאשר ב-2019, ופעילות הבנייה קרובה לתפוקה מלאה", צוין בניתוח.

בהקשר זה מוזכרת התחממות יתר ביחסים בין מחיר להכנסה ובין מחיר לדמי שכירות, ברוב השווקים ברמות מחיר להכנסה שלא נראו מאז 2007. "יותר משקי בית עם הכנסה נמוכה נדחקים מהשווקים, מה שמפעיל לחץ גדול יותר על ממשלות להרחיב את ייזום הדיור החברתי". נקודה מעניינת עליה מצביעים ב-S&P מעלות היא ש"העלייה במחירים לוותה עד עתה בעלייה מתונה בלבד בחוב של משקי הבית, מה שמצביע על כך שהאינפלציה במחירי הדיור לרוב אינה מונעת באשראי".

כך, גם בישראל מנתונים אחרונים של הכלכלנית הראשית עולה כי נתח מכובד של המשקיעים מביאים את כל הכסף מהבית – וכלל אינם זקוקים למשכנתאות. ובחזרה לאירופה: "משקי בית חסכו יותר, וכעת הם מסוגלים להעמיד מקדמות גדולות יותר", מוסבר בסקירה. "שיעור הריבית הממוצע להלוואות דיור חדשות בגוש האירו ירד לשפל חדש של 1.32% באוגוסט. עוד נרשם גידול חזק בהלוואות חדשות, מה שמצביע על כניסת לווים חדשים לשוק".

- אחרי זינוק של 537% בשנה - סנדיסק תצטרף ל-S&P 500

- S&P משיקה מדד חדש שמשלב קריפטו ומניות

- המלצת המערכת: כל הכותרות 24/7

מחירי הדיור ברוב השווקים באירופה עלו בחדות מאז המגפה

אז איך בכל זאת אותה אינפלציה כן תתמתן? לפי הכותבים, בדיוק משום שגורמים אלה שהוזכרו, הגידול בחסכונות בצל סגרי הקורונה (ונוסיף את ביצועי שוקי ההון) וכן המדיניות המוניטרית המרחיבה (קרי הריבית האפסית) עתידים לדעוך, ברמה מספיקה כדי "לגבור על המנוע השלישי של מחירי הדיור, ההיצע המוגבל".

"החסכונות שהצטברו צפויים להיספג עם הזמן, כאשר משקי בית ישקיעו אותם בדיור או ישתמשו בהם לצריכה, בהנחה שלא יהיו סגרים נוספים שיגבילו מאד את ההוצאה הצרכנית. אנו מעריכים כי בששת הרבעונים שבין הרבעון הראשון של 2020 לרבעון השני של 2021, משקי הבית בגוש האירו הגדילו את חסכונותיהם בכ-6% מהתמ"ג של 2019 ומשקי הבית בבריטניה - בכ-9.4% מהתמ"ג. חסכונות אלה מסתכמים בכ-1.7% משווי השוק של מלאי הדירות בגוש האירו ו-4% בבריטניה – אומדן משוער של תרומתם לעליית מחירי הדיור", פורט במסמך.

עוד על כך נכתב כי "ייתכן שהשפעת חסכונות אלו אף גדולה יותר, משום שהם אינם מחולקים באופן שווה אלא מוטים כלפי משקי בית עשירים יותר, הנוטים יותר לרכוש דירות. יתרה מכך, הביקוש לדיור היה חזק יותר במקומות בהם המחירים היו נמוכים יותר (למשל, מחוץ למוקדים כלכליים גדולים בערים משניות, במיוחד בצרפת ובבריטניה), כתוצאה מגידול בהיקף העבודה מהבית. ביקוש המשקיעים, המונע על ידי מקסום תשואות, הוא גורם נוסף התורם לעליית מחירי הדיור בסביבה של תשואות נמוכות".

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

אז המדיניות המוניטרית אולי תצטמצם, החסכונות "יספגו" – ולכך יש להוסיף את עלויות האשראי שלפי האנליסטים ב-S&P מעלות דווקא לא יוסיפו לרדת, מה ש"יצמצם עוד יותר את יכולת רכישת הדירות, למרות העלייה בהכנסות הקשורה בעלייה בשיעור התעסוקה". "זהו סיכון א-סימטרי עבור שוקי הנדל"ן באירופה", הם קובעים בהקשר זה.

"לדוגמה, בעוד שאיננו צופים שהבנק המרכזי האירופי או הבנק הלאומי השוויצרי יעלו את הריבית לפני 2024, הבנק המרכזי של אנגליה צפוי להתחיל לנרמל את המדיניות המוניטרית שלו מוקדם יותר, בשל השקפתו כי הלחצים האינפלציוניים בבריטניה חזקים ומתמשכים יותר מאשר בגוש האירו. כתוצאה מכך, ההאטה בשוק הנדל"ן בבריטניה, שכבר החלה לאחר ביטול הפטור ממס הבולים הזמני, צפויה להחריף בשל שיעורי ריבית גבוהים יותר מאשר במקומות אחרים באירופה, שם יישארו נמוכים לאורך זמן רב יותר".

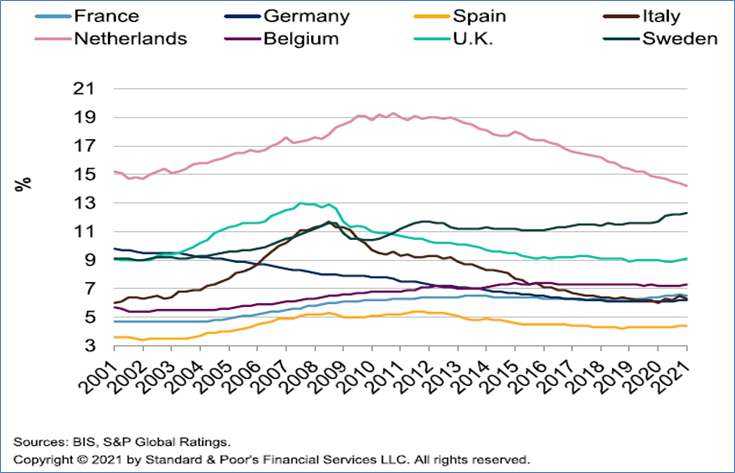

עלויות האשראי בשפל בעקבות המדיניות המוניטרית - יחסי שירות החוב של משקי הבית להישאר יציבים יחסית למרות העלייה במחירים:

ומול גורמי המאקרו, ישנם נתוני הבניה – "הבניה התאוששה ברוב המדינות לרמות הפעילות שלה לפני המגפה, אך עדיין לא נסגר הפער בין היצע הדירות לביקוש שהתרחב כתוצאה מגל הסגרים הראשון וההגבלות על פעילות הבנייה". "כיוון שמגזר הבנייה כבר פועל במלוא תפוקתו ומחסור בכוח אדם מתחיל להפוך לגורם המונע התרחבות, אנו צופים שייקח זמן מה עד שהענף יצליח להדביק את הביקוש. המחסור ימשיך אפוא להפעיל לחץ לעליות המחירים בטווח הבינוני, גם, בין השאר, דרך עלייה בעלויות בנייה".

אותה עליה בעלויות הבניה ניכרת גם בישראל – מדד תשומות הבניה עלה ב-5% בין יולי 2020-2021 (מתחילת השנה ועד אוקטובר: ב-4.8%) ולפי הכותבים הדבר "צפוי לתדלק את המשך עליות המחירים בטווח הקצר", ובטווח הארוך יותר ישנה העלייה של 20% ויותר בביקוש לדירות חדשות ב-12 החודשים שהסתיימו ביולי.

בשונה מאירופה, בישראל ענף הבניה הוגדר חיוני, אמנם היו לתקופות בעיות עם עובדים פלסטיניים שלא הגיעו לאתרים כדי להמנע מריחוק מהמשפחה בגדה המערבית, וכן עיכובים בקליטה של עובדים זרים, אך אלה היו אנקדוטות. התחלות השניה במחצית הראשונה האטו גם מסיבות נוספות (היתרים בהיקף נמוך וכך גם שיווקים מצד רמ"י בתקופות עברו שהתרגמו לנתוני הבניה בתקופה הנבחנת). לכן הכותבים צופים ש"דינמיקת הביקוש-היצע תתמוך בהמשך עליות מחירים".

- 1.להתראות בבחירות ונבדוק האם מחירי הדירות ירדו משמעותית. (ל"ת)להטיל מיסים מיידיים על השכרת דירה מהשקל הראשון ומס 28/02/2022 14:34הגב לתגובה זו

קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

גל של ביטולים צפוי להגיע למבצעי ה-90/10, 80/20, אבל במקרים רבים הרוכשים לא יוכלו לבטל - הנה התרחישים הצפויים

הרוכשים במבצעים של 80/20 ו-90/10 מגלים שהעסקה שעשו פחות טובה ממה שהעריכו. בשלוש השנים האחרונות השוק היה מוצף בהצעות כאלו, ומסתבר שבמקרים רבים על רקע הירידה במחירי הדירות, העסקה כבר לא משתלמת. כלומר, ההנחה שמתבטאת במבצע המימוני נמוכה מהירידה במחיר הדירה בפועל. כלכלית - הרוכש אמור לקום וללכת. משפטית - הוא לא תמיד יכול.

הביטולים החלו השנה ומוערכים בקרוב ל-2,000 בעיקר בדרום - רוכשים שלא יכלו לעמוד בתנאים, ובעסקאות יוקרה בת"א בהם רוכשים הפסידו והעדיפו לצאת מהעסקה. אבל זה יכול להיות כדור שלג שיתעצם. אנחנו לפני גל של מסירות וביטולים משיקולים כלכליים. אבל לרוכשים יש כמה משוכות לעבור.

ראשית, הם צריכים להבין שהמקדמה ששמו כנראה הלכה "לפח". האם שווה להפסיד את המקדמה של ה-10%, או 20% כקנס כדי להימנע מההפסד הכלכלי על הדירה שמסתכם כנראה בכמה אחוזים (ירידת מחירים של 5%-10% מול הנחת מימון של כ-5%)? השאלה מה ההסכם מול הקבלן. מבירורים שערכנו עולה כי ברוב המקרים הקנס מסתכם ל-10% מערך הדירה. כלומר במבצעים של 90/10 אתם אמורים להשאיר את ה-10% אצל הקבלן. בעסקאות של 80/20 (בהנחה שזה לפי המודל של קנס 10%) אתם אמורים לקבל החזר מהקבלן כי שילמתם כבר 20%. לכו תרדפו אחרי הקבלן וגם יהיו לכם משוכות משפטיות - סילוק המשכנתא שלקחתם במקביל לרכישה שהיתה בערבות של הקבלן שמימן אותה (עד למסירה). גם בעסקאות בשיעורי מבצעים אחרים יהיה כמובן צורך להסיר את המשכנתא. בסוף המשכנתא עליכם וכדי להסיר אותה צריך הסכמה של הקבלן ושל הבנק.

עורכי דין בתחום הנדל"ן מספרים שיש צורות שונות של הסכמי רכישה בעסקאות כאלו. יש הסכמים עם הגנות על הרוכשים ויש שחשופים לחלוטין לחסדי הקבלן. כלומר, יכול להיות שלמרות שצפוי גל של ביטולים בגלל הפסדים, התוצאה תהיה אחרת כי הקבלנים לא יוותרו לרוכשים ואלו יצטרכו לשלם את ה-80%-90% או להגיע למאבק משפטי מול הקבלן.

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

מאבק משפטי זה לרוב נזק לשני הצדדים. יכול להיות שלפני השלב הזה, הצדדים ינסו להידבר. השלב הזה של המו"מ - השלב המסחרי עשוי להיות חבל הצלה לשני הצדדים. הקבלן רואה כעת שוק קשה. שוק של קונים. היקף העסקאות יורד, המחירים יורדים. הדבר האחרון שהוא צריך זה ביטולי עסקאות. הוא ינסה לשמור על העסקה וכדי לשמור עליה הוא עשוי לספק לרוכש הנחה נוספת - כספית או מימונית. הוא לא ירצה להגיע לבית משפט או למצב שהרוכש לא יכול או לא ישלם לו את היתרה של ה-80%. במקרה כזה הלכה העסקה, וזה עלול להיות בעיה גדולה מול הבנק הממן-מלווה ובכלל - לא רק שאין מכירות יהיו ביטולים (מכירות שליליות).

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.