שיא חדש בטירוף המשכנתאות: 11.85 מיליארד שקל בחודש אוגוסט

הציבור ממשיך להסתער על הדירות: חודש שלישי ברציפות של שיא כל הזמנים במשכנתאות חדשות. ההיקף הכולל של המשכנתאות כבר כמעט עוקף את השנה שעברה - שגם בה נשבר שיא כל הזמנים - ויש עוד ארבעה חודשים עד סוף השנה; האם מחיר למשתכן חטאה לתפקידה?

משכנתא

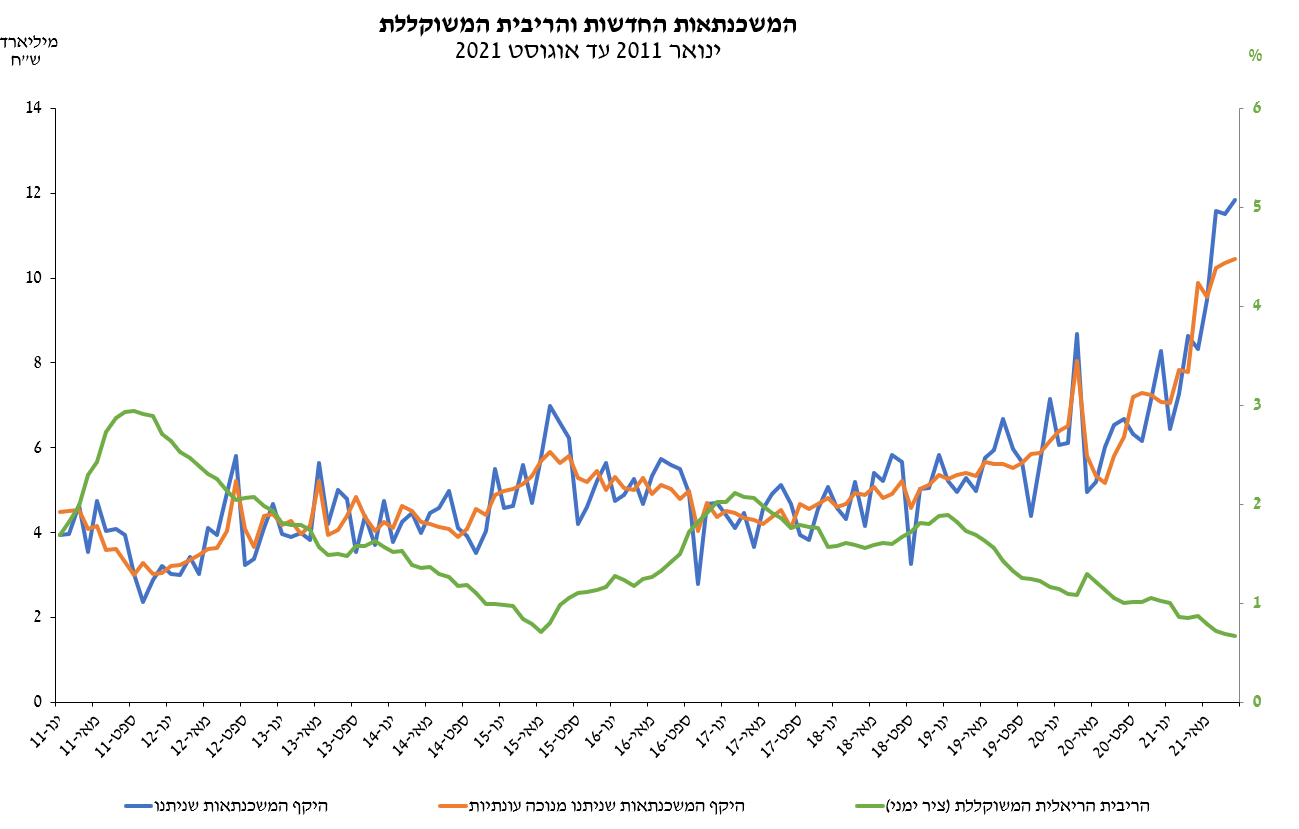

משכנתא שוק הנדל"ן ממשיך להתפוצץ כלפי מעלה, הציבור לא מפסיק לרכוש דירות חדשות ונדמה כי הציבור כבר לא מאמין שיש בכלל סיכוי לשינוי מגמה. מחירי הדירות עלו בשנה האחרונה ב-8%. גם ביצועי מניות הנדל"ן מראים זאת, וכעת גם בנק ישראל מדווח כי בחודש אוגוסט נשבר השיא פעם נוספת כאשר הציבור לקח משכנתאות בהיקף של לא פחות מ-11.85 מיליארד שקל - למעשה, זה החודש השלישי שהציבור נוטל משכנתאות בהיקף של יותר מ-11.5 מיליארד שקל. יום אחד הבועה הזו תתפוצץ וזה יהיה כואב.

על פי נתוני בנק ישראל, בחודש אוגוסט נטל הציבור משכנתאות בהיקף של 11.85 מיליארד שקל, כאשר בחודש יולי היקף המשכנתאות עמד על 11.521 מיליארד שקלים, ובחודש יוני עמד על 11.6 מיליארד שקל, וזאת כאשר השיא נשבר רק בחודש מאי עם 9.47 מיליארד שקל, ולפניו השיא היה שייך לחודש הקורונה, מרץ 2020, עם 8.67 מיליארד שקל בחודש אחד - כלומר המגמה היא המשך זינוק במחירים, ועצירה לא נראית באופק.

באחוזים, מדובר בזינוק של 77.4% לעומת אוגוסט בשנה שעברה, ולא פחות מ-99% לעומת חודש אוגוסט ב-2019.

מתחילת השנה נטל הציבור משכנתאות בהיקף של 75 מיליארד שקל - רק 3 מיליארד שקל פחות מאשר בכל השנה שעברה, אז ההיקף עמד על 78 מיליארד שקל, וגם אז היה מדובר בשבירת שיא כל הזמנים, ובהנחה שנטילת המשכנתאות תימשך בקצב דומה הרי שהציבור ייטול השנה משכנתאות בהיקף של יותר מ-100 מיליארד שקל.

עם זאת, בחודש הנוכחי - ספטמבר - ההיקף צפוי להיות נמוך יותר, וזאת עקב ריבוי החגים, שלמעשה כולם השנה חלים בחודש ספטמבר, כך שמנגד צפויות להיות החודש פחות עסקאות.

- בנק ישראל מפרסם הקלות ללוקחי משכנתאות

- איך בוחרים משכנתא בתקופה של ריביות משתנות?

- המלצת המערכת: כל הכותרות 24/7

הנתון על גובה המשכנתא הממוצעת יתפרסם רק בסוף החודש, אך נכון לחודש יולי המשכנתא הממוצעת עמדה על 954 אלף שקל - בדרך למיליון שקלים למשכנתא הממוצעת. גם כאן מדובר בהמשך זינוק לעומת שנים קודמות. רק כדי לסבר את האוזן, המשכנתא המוצעת בשנה שעברה עמדה על 780 אלף שקל, כלומר זינוק של 19% בשנה אחת. בשנת 2019 הייתה המשכנתא הממוצעת רק 705 אלף שקל - זינוק של 32% בשנתיים.

בנק ישראל כבר הודה שגם הוא חלק מהבעיה

נזכיר כי בחודש שעבר הודיע בנק ישראל על צעד שמטרתו לצנן את השוק - הלוואה לכל מטרה לא תוכל לשמש עוד חלק מההון עצמי לדירה. אך לאחר שהבנק עצמו אחראי לא מעט לזינוק במחירי הדיור, האם הוא מסוגל להיות בכלל חלק מהפתרון?

בנק ישראל הסיר את מגבלת לקיחת הפריים במשכנתאות רק לפני חצי שנה והוסיף בעצמו דלק לא קטן לזינוק האדיר במחירי הדיור, שבשנה האחרונה מסתכם כאמור בלא פחות מ-8%.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

לאחרונה בנק ישראל עצמו אף נאלץ להודות בכך שגם הוא אחראי לזינוק במחירים ולהסתערות חסרת התקדים של הציבור הישראלי על רכישת דירה ונטילת משכנתאות. אבל האמת היא שזה היה צפוי, הכתובת הייתה על הקיר וביקרנו את המהלך של הבנק המרכזי בזמן אמת.

כפי שהערכנו, הסרת הפריים הביאה לעלייה משמעותית בביקושים, וזאת למרות שהבנקים העלו את גובה הריביות, כי הם הרי לא פראיירים ולא יקחו על עצמם את הסיכון, ולמעשה ניטרלו את ההוזלה החודשית שהבנק ניסה לאפשר לציבור.

בשורה התחתונה? הציבור מפסיד: הוא נוטל ללא הכרה משכנתאות בהיקפים הולכים וגדלים, בריביות הולכות וגדלות. ומי מרוויח? הבנקים מרווחים, הקבלנים מרוויחים, המניות של חברות הנדל"ן חוגגות ועולות בעשרות אחוזים ואפשר לראות את זה גם בכך שבדוחות של חלק מחברות הנדל"ן שכבר דיווחו על התוצאות שלהן הן מדווחות על כך שמכרו בחצי השנה האחרונה יותר דירות (ואפילו פי 2) ממה שהן מכרו בכל השנה שעברה כולה!

תראו את הגרף הרב שנתי הזה, שממחיש את המגמה ארוכת הטווח, וגם את הקורלציה בין הריבית הנמוכה לבין הגידול בהיקף נטילת המשכנתאות החודשי:

האם תוכנית מחיר למשתכן עזרה לקנות דירות זולות יותר? לא - הצעירים פשוט לקחו משכנתאות גדולות יותר

בחודש יולי לקחו הצעירים במסגרת תוכנית מחיר למשתכן משכנתא ממוצעת של 927 אלף שקל, בחודש יוני המשכנתא הממוצעת בתוכנית עמדה על 945 אלף. המשכנתא הממוצעת מתחילת השנה במסגרת התוכנית עומדת על 872 אלף שקל, כלומר זינוק של 8% רק בחודשים האחרונים, אבל האמת היא שזה הרבה יותר גרוע: בשנים 2019-2020 עמדה המשכנתא הממוצעת במחיר למשתכן על 571 אלף שקל, כלומר בשנה האחרונה הצעירים הגדילו את המשכנתא הממוצעת שהם לוקחים במחיר למשתכן בלא פחות מ-67%!

ומה על המשקיעים? זינוק של 34% בהיקף המשכנתא שהם לוקחים

המשכנתא הממוצעת של המשקיעים בחודש יולי זינקה ל-845 אלף שקל, המשכנתא הממוצעת שלהם עומדת מתחילת השנה על 761 אלף שקל (עליה של 11% לעומת הממוצע של השנה האחרונה), וגם כאן מדובר בזינוק של 34% לעומת ממוצע רב שנתי של 629 אלף בשנים הקודמות.

מעניין לציין שעד לפני שנה המשכנתא הממוצעת של הצעירים הייתה נמוכה יותר (571 אלף שקל) מאשר של המשקיעים (629 אלף שקל). האם הסיבה לזינוק המטורף בגובה המשכנתא של הצעירים הוא הסרת מגבלת הפריים של בנק ישראל?

לקריאה נוספת:

>>> שכירות או קניית דירה? התשובה הכלכלית די פשוטה אבל גם הפסיכולוגיה משפיעה

>>> מחירי הדירות עלו ב-8% בשנה; גם תוכנית מחיר למשתכן אשמה

ממוצע נטילת המשכנתאות החודשי הרב שנתי מאז שנת 2011 עומד על כ-4.8 מיליארד שקלים בחודש, והממוצע בשנתיים האחרונות עמד על כ-6.07 מיליארד שקלים בחודש - כך שגם ביחס לממוצעים הציבור ממשיך להגדיל את נטילת המשכנתאות, ואיתו כמובן - את הסיכון האישי שלו כלווה.

זינוק של 114% בפחות מעשור

מבחינת היקף לקיחת המשכנתאות, תראו את המספרים: בשנת 2012 לקח הציבור משכנתאות בהיקף של 46.6 מיליארד שקל, בשנת 2013 המספר זינק ל-51.7 מיליארד שקל (עליה של 10%). בשנת 2014 נרשמה יציבות והציבור לקח משכנתאות בהיקף של 51.6 מיליארד שקל. בשנת 2015 לקח הציבור כבר 64.7 מיליארד שקל (עליה של25% בשנה). בשנת 2016 נרשמה ירידה והציבור נטל משכנתאות בהיקף של 58.9 מיליארד שקל (ירידה של 9%). בשנת 2017 נרשמה ירידה נוספת והציבור נטל משכנתאות בהיקף של 52.9 מיליארד שקל (ירידה נוספת של 10%).

מאז 2018 המגמה היא שוב עלייה - ובצורה משמעותית. בשנת 2018 נטל הציבור משכנתאות בהיקף של 59.6 מיליארד שקל (עליה של 12%), בשנת 2019 נלקחו 67.6 מיליארד שקל (עליה של 13%), ובשנת 2020 נלקחו משכנתאות בהיקף של 78.1 מיליארד שקל (זינוק נוסף של 15.5%).

בסך הכל - מאז 2012 ועד 2020 זינקו המשכנתאות ב-67%, ואם השנה אכן יישבר שיא נוסף של 100 מיליארד שקל, הרי שמדובר על זינוק של 114% בלקיחת משכנתאות בתוך 9 שנים.

- 29.דוד 22/09/2021 14:34הגב לתגובה זווגם זה בלחץ ....לברוח מבורסה ונדלן !! ישראל מדינה קומוניסטית שמתכוננים להרים מסך הברזל מעליה ...מתכוננים להעלות ריבית בחדות תהיו זהירים כסף נזיל רק במקמ של בנק ישראל ....כהגנה מפני קריסת הבנקים !!!

- 28.עמוס 21/09/2021 11:24הגב לתגובה זואנשים גרים בדירה שתהיה שלהם אולי עוד 30 שנה במכונית שלא שייכת להם כל החיים שלהם זו הלוואה ענקית נושאת ריבית ענקית וכל המוסדות הפיננסיים חוגגים על חשבונם

- יגורו איתם עד יום מותם באותה דירה.השתגעו לגמרי. 21/09/2021 13:57הגב לתגובה זויגורו איתם עד יום מותם באותה דירה.השתגעו לגמרי.

- 27.שלומי 21/09/2021 00:00הגב לתגובה זועבדים הנוספים לבנקים בארץ הקודש האכזרית

- 26.שלומי 20/09/2021 23:58הגב לתגובה זותמשכו להיות עבדים של הבנקים

- 25.אחד שהוזה 20/09/2021 01:07הגב לתגובה זו10 שנים מהיום, לא יהיה איפה לבנות. מי שיחזיק בדירה לא יימכור לעולם. שאר אלו שלא קנו יגורו לעולם בשכירות. תראו את שוייץ. מי קונה שם? רק המליונרים שמחליפים ידיים. ועל השאר בשכירות. תקנו כל עוד הריבית אפסית היסטורית. מי שלא ינצל זאת שיחכה ל-2024 הריבית תהיה 6 ואז יגידו איפה היינו

- לאוניד 22/09/2021 22:58הגב לתגובה זוכאשר "אין" היכן לבנות בונים לגובה ומגדילים את המטרופולינים ואנחנו מאוד, אבל מאוד רחוקים מהמצב הזה. יש ערים שבהם יש יותר אוכלוסיה מכל ישראל והשטח הרבה יותר קטן ממדינת ישראל. הסצנריו שכתבת, איך לומר לך בנימוס, בינו לבין המציאות הקשר מאוד רופף...

- 24.יובל 20/09/2021 00:40הגב לתגובה זוהיבוא יוצר אשליה, המציאות של השקל בנדלן. מטבע פיאט שמודפס עם כל משכנתא. אין רזרבות לבנקים!!!!! אם היו החודש 11 מיליארד שקל משכנאתות אז הוספדו 11 מיליארד שקל. אין יותר רזרבות!!! שוק הנדלן לא יפול, השקל יפול אחרי שהדולר יתגלה כרזרבה מזוייפת.

- 23.אבו נפחא 19/09/2021 22:19הגב לתגובה זוארמגדון כלכלי משבר המשכנתאות בעיצומו

- 22.שי.ע 19/09/2021 21:08הגב לתגובה זועוד הרבה שנים..אנשים לא טיפשים.

- 21.עצוב מאוד. הדור הצעיר משעבד את עצמו לבנקים ולמדינה. (ל"ת)האזרח הצעיר 19/09/2021 19:42הגב לתגובה זו

- 20.יצחק 19/09/2021 19:40הגב לתגובה זווהאשמה על הפד והפמפמת שלו בשוק המניות איך לעזאזל התשואה על אגח 10 שנים ארהב 1.3 שהאינפלציה היא 5 אחוז זה הפסד ראילי 4 אחוז מישהו מחזיק שם התשואה ככה זה מניפולציה מארץ מניפולציות בסגנון מיידוף וזה יפול עלינו כמו הפצצות על הירושימה ונגאסקי

- 19.דוד 19/09/2021 18:57הגב לתגובה זוהבועה הזאת כבר התפוצצה

- 18.דביר 19/09/2021 17:03הגב לתגובה זומעניין אם גם אצלינו יהיו התיקרויות בענף הנד"לן כמו שיש באוסטרליה שם ההתייכויות כבר נימשכים 40 שנה ללא הפסקה

- 17.חשבון קשה 19/09/2021 15:30הגב לתגובה זולעמוד בהחזרים ויאלצו למכור, כנראה בהפסד. ככל שיהיו יותר מסובכים כך הקריסה תהיה חזקה יותר.

- עוד לא הבנת את זה 19/09/2021 15:34הגב לתגובה זועוד לא הבנת את זה

- חחחחחח אשרי המאמין. הפד אומר שבשנה הבאה יעלה ריבית (ל"ת)מיחחחא 23/09/2021 02:26

- המובטל בטיטו 19/09/2021 16:50מה שקרה ביפן בתחילת שנות ה90 זה העולם החדש

- חשבון קשה 19/09/2021 16:47עליית האינפלציה נגרמת כי יקר לאנשים לחיות ומעלים מחירים. אם דירה יקרה לבעל עסק הוא מעלה מחירים. כשרבים מעלים, יש אינפלציה חזקה. כבר היום יש סימנים לאינפלציה כולל בארהב. אם יש אינפלציה ואין צמיחה = דהפלציה. ובמצב כזה, רק העלאת ריבית או עסקת חבילה (כמו שקראו לזה בעבר) הן פתרון. אם לא מטפלים, זה מתדרדר (שנות החמישים והשמונים בישראל) ואז יש קריסה כלכלית. אפילו חברי הבנק המרכזי בארהב ובאוצר מסמנים את 2022 לתחילת עליית הריבית. כמובן שכל דבר יקרה למשך זמן מסויים ולא כסכין נופלת, אבל תגובות האנשים ההיסטריות (בדיוק כפי שקונים ללא בקרה כעת) יביאו לשינוי. בכל מקרה, מי שלוקח משכנתא ל 30 שנה היום, יעבור את המצב הזה של עליית הריבית מתישהו. זהו צוק שנמצא בהמשך, כולם רואים, רק לא מאמינים שיגיעו אליו. הזמן יאמר אם ה"הימור" השתלם.

- 16.בעייה עולמית 19/09/2021 15:28הגב לתגובה זושיש בעיה עולמית במחירי הדיור מדינה אחת תמצא פתרון וכולם יעתיקו ממנה. בניו זילנד הכניסו לבנק המרכזי סעיף בחוק לדאוג למחירי הדיור. בארה"ב נותנים סיוע בשכר דירה לשכבות הנמוכות לדירות הזולות בלבד. כל מדינה מנסה משהו. הראשון שיצליח כולם יעתיקו ממנו.

- 15.הגיון פשוט 19/09/2021 15:12הגב לתגובה זוכשאין היצע, מספר העסקאות יורד (כי פשוט אין מספיק דירות למכור) או פשוט עומד במקום. בחודשים האחרונים יש התפוצצות של ביקוש, המון משכנתאות חדשות. המצב ממש כמו בקנדה וארה"ב, שבהן המחירים בהמראה למרות המון שטחים ולמרות ריבוי טבעי אפסי

- 14.קולקלת ישראל 19/09/2021 15:06הגב לתגובה זואחת הסיבות המרכזיות שהדור האבוד הפנים שהמושחתים לא באמת משרתים את העם כל האמירות שיעשה מעשה זה פופליזם בגרוש בפועל העם מעניין לפולטיקאי הממוצע את הביצה במקרה הטוב לכן מתאבדים על המשכנתאות עצוב אין מילה אחרת דור של פראיירים וממשלה של שקרנים כרוניים איבדנו את זה לגמרי!!

- 13.אריק 19/09/2021 14:48הגב לתגובה זומדינה שחיה על זמן שאול והמחירים כאן יותר גבוהים מניו יורק.

- 12.תארו לכם מה יהיה עוד 10 שנים 19/09/2021 14:47הגב לתגובה זותארו לכם מה יהיה עוד 10 שנים

- חמישים אחוז חרדים + שלושים אחוז לא יהודים = סוף מסויים (ל"ת)חשבון קשה 19/09/2021 16:50הגב לתגובה זו

- 11.נראה כי הגענו לשלב האורגזמה (ל"ת)יופי 19/09/2021 14:46הגב לתגובה זו

- 10.פנסי 19/09/2021 14:40הגב לתגובה זולנתנאל אריאל שלום. רשמת באותיות קידוש לבנה : " יום אחד הבועה הזו תתפוצץ וזה יהיה כואב." מבקש שתפרט מעט ותוסיף דוגמאות מתי זה קרה ועד כמה זה "כאב" ללוקחי המשכנתאות באותה תקופה. כלומר מה הפסידו.

- 9.דוד 19/09/2021 14:38הגב לתגובה זוסה"כ כולנו ערבים זה לזה, והנטל יפול על כולם...גם על אלו שלא העזו להיכנס לחגיגה.

- אבי.מ 20/09/2021 00:47הגב לתגובה זוהמדינה לא תחלץ את כולם, ולא תחלץ באופן מלא למדינה חשוב יציבות הבנקים והמערכת הפיננסית ולא גברת כהן מחדרה

- בגלל זה נכנסתי לחגיגה במחיר למשתכנז (ל"ת)זוג צעיר 19/09/2021 16:49הגב לתגובה זו

- 8.מוריס 19/09/2021 14:34הגב לתגובה זוהמדינה יצרה את הבועה, המדינה תחלץ אותכם, אל תדאגו, תמשכנו את עצמך לדעת.

- זוג צעיר 19/09/2021 16:49הגב לתגובה זואחרי שראיתי את התנהלות המדינה בנושא הדיור עם תחילת משבר הקורונה (סיוע ענק,דחיית משכנתאות,הורדת מסים וכו') הבנתי שעדיף לקנות במחיר למשתכן, כי גם אם יהיו אלפי דיפולטים המדינה תחלץ ולא תזרוק עשרות אלפי אנשים מהבתים...

- 7.נדלניסט 19/09/2021 14:31הגב לתגובה זוכבר 10 שנים שאני שומע את הפמפומים הללו שהמחירים הם בועה ובועה ובועה ובועה ותאכלס ההיגיון אומר לא לקנות עוד מעט יתפוצץ אבל מחכים שנה ו..עולה ועוד שנה ו...עולה ועולה ו...עולה והפרשנים ממשיכים בשלהם ושוב עולה.. אז אם הבועה ממשיכה וממשיכה וממשיכה כנראה שזאת לא בועה

- זה פשוט אומר שהבועה גדולה יותר (ל"ת)נדלניסט משופר 20/09/2021 07:56הגב לתגובה זו

- 6.מחירי הדירות לא ירדו ב40 שנה הבאות (ל"ת)אבי 19/09/2021 14:23הגב לתגובה זו

- 5.זה הולך להיות הסאב פריים הישראלי (ל"ת)אריאל 19/09/2021 14:01הגב לתגובה זו

- אריה 19/09/2021 15:32הגב לתגובה זומי קונה בתל אביב עיר ונמל תעופה שמופצצים בטיל אחד או 10 טילים פעם בשנתיים?

- 4.ביבי פישר ושטייניץ רצעו את אזרחי ישראל לטובת הצמיחה המדומה (ל"ת)אנונימי 19/09/2021 13:48הגב לתגובה זו

- 3.מה ירד אפילו בעלי לא יורד לי (ל"ת)מלכה שושני 19/09/2021 13:44הגב לתגובה זו

- 2.דור אבוד 19/09/2021 13:44הגב לתגובה זועד שביום אחד תעלה הריבית ו... בום טרח מה קרה? זה סופו של כל בלון עד אז, בריבית ריאלית שלילת - זה יעלה בלי לעצור לרגע.

- BBB 19/09/2021 18:19הגב לתגובה זוכששוק המשכנתאות כה מנופח והמשכנתאות כהגבוהות עם אחוזי מימון גבוהים של הבנקים, כלומר נטילת סיכון מצדם, עליה של יותר מ1-2% אחוזים בריבית תסכן באופן משמעותי את ההחזר של המשכנתאות ולכן גם את יציבות הבנקים. הדבר הראשון וכמעט היחיד שמעניין את בנק ישראל הוא היצבות של הבנקים ולכן גם אם האינפלציה תחגוג בנק ישראל עם הידיים קשורות בכל הנושא של הריבית. מעשית בנק ישראל הפך את עצמו ללא רלוונטי בשוק דיור שיצא מכלל שליטה

- 1.עיברי 19/09/2021 13:41הגב לתגובה זומצד אחד יוצאים עם כתבות של עושק וחזירות מצד הבנקים למשכנתאות ומצד השני יוצאים עם כתבות על התנפלות של המון אזרחים לקבלת משכנתאות אז עם עם משוגע כזה לא פלא שהוא גר במזרח התיכון שידוע כאזור של משוגעים ומטורפים

קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

גל של ביטולים צפוי להגיע למבצעי ה-90/10, 80/20, אבל במקרים רבים הרוכשים לא יוכלו לבטל - הנה התרחישים הצפויים

הרוכשים במבצעים של 80/20 ו-90/10 מגלים שהעסקה שעשו פחות טובה ממה שהעריכו. בשלוש השנים האחרונות השוק היה מוצף בהצעות כאלו, ומסתבר שבמקרים רבים על רקע הירידה במחירי הדירות, העסקה כבר לא משתלמת. כלומר, ההנחה שמתבטאת במבצע המימוני נמוכה מהירידה במחיר הדירה בפועל. כלכלית - הרוכש אמור לקום וללכת. משפטית - הוא לא תמיד יכול.

הביטולים החלו השנה ומוערכים בקרוב ל-2,000 בעיקר בדרום - רוכשים שלא יכלו לעמוד בתנאים, ובעסקאות יוקרה בת"א בהם רוכשים הפסידו והעדיפו לצאת מהעסקה. אבל זה יכול להיות כדור שלג שיתעצם. אנחנו לפני גל של מסירות וביטולים משיקולים כלכליים. אבל לרוכשים יש כמה משוכות לעבור.

ראשית, הם צריכים להבין שהמקדמה ששמו כנראה הלכה "לפח". האם שווה להפסיד את המקדמה של ה-10%, או 20% כקנס כדי להימנע מההפסד הכלכלי על הדירה שמסתכם כנראה בכמה אחוזים (ירידת מחירים של 5%-10% מול הנחת מימון של כ-5%)? השאלה מה ההסכם מול הקבלן. מבירורים שערכנו עולה כי ברוב המקרים הקנס מסתכם ל-10% מערך הדירה. כלומר במבצעים של 90/10 אתם אמורים להשאיר את ה-10% אצל הקבלן. בעסקאות של 80/20 (בהנחה שזה לפי המודל של קנס 10%) אתם אמורים לקבל החזר מהקבלן כי שילמתם כבר 20%. לכו תרדפו אחרי הקבלן וגם יהיו לכם משוכות משפטיות - סילוק המשכנתא שלקחתם במקביל לרכישה שהיתה בערבות של הקבלן שמימן אותה (עד למסירה). גם בעסקאות בשיעורי מבצעים אחרים יהיה כמובן צורך להסיר את המשכנתא. בסוף המשכנתא עליכם וכדי להסיר אותה צריך הסכמה של הקבלן ושל הבנק.

עורכי דין בתחום הנדל"ן מספרים שיש צורות שונות של הסכמי רכישה בעסקאות כאלו. יש הסכמים עם הגנות על הרוכשים ויש שחשופים לחלוטין לחסדי הקבלן. כלומר, יכול להיות שלמרות שצפוי גל של ביטולים בגלל הפסדים, התוצאה תהיה אחרת כי הקבלנים לא יוותרו לרוכשים ואלו יצטרכו לשלם את ה-80%-90% או להגיע למאבק משפטי מול הקבלן.

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

מאבק משפטי זה לרוב נזק לשני הצדדים. יכול להיות שלפני השלב הזה, הצדדים ינסו להידבר. השלב הזה של המו"מ - השלב המסחרי עשוי להיות חבל הצלה לשני הצדדים. הקבלן רואה כעת שוק קשה. שוק של קונים. היקף העסקאות יורד, המחירים יורדים. הדבר האחרון שהוא צריך זה ביטולי עסקאות. הוא ינסה לשמור על העסקה וכדי לשמור עליה הוא עשוי לספק לרוכש הנחה נוספת - כספית או מימונית. הוא לא ירצה להגיע לבית משפט או למצב שהרוכש לא יכול או לא ישלם לו את היתרה של ה-80%. במקרה כזה הלכה העסקה, וזה עלול להיות בעיה גדולה מול הבנק הממן-מלווה ובכלל - לא רק שאין מכירות יהיו ביטולים (מכירות שליליות).

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.