סיכום חצי שנתי בקרנות ההשתלמות וקופות הגמל להשקעה: ילין ואנליסט מובילות - אבל האם המנהלים מכים את המדדים?

חצי השנה הראשונה של 2023 הייתה טובה לחסכונות. השווקים בעולם בעליות חדות וגם התשואות של קופות הגמל וקרנות ההשתלמות בעקבותיהן. המנצחות של המחצית הראשונה של השנה הן ילין לפידות ואנליסט (ילין לפידות במסלול הכללי, אנליסט במנייתי. שני בתי ההשקעות האלה גם מובילים

בטווחים הארוכים יותר. גם מיטב מספקת ביצועים יפים מתחילת השנה והיא במקום השלישי במסלול הכללי, אלטשולר שחם שלישי במסלול המנייתי. בחודש יוני מדובר על עליה של 1.7% במסלול הכללי ו-3.5% במסלול המנייתי. "מה שגרם להובלה בתשואות ביוני היה בעיקר החשיפה המנייתית בתיק

שלנו בו קיימת הטיה לחו"ל, בעיקר למדדים המובילים בארה"ב והבחירות הפרטניות במניות ובאג"ח קונצרני שנעשו בשוק המקומי" אומר לביזפורטל עומר דגני סמנכ"ל שיווק ומכירות בילין לפידות. לדבריו, "תרמה לנו מאוד העובדה שאין לנו כמעט השקעה בנכסים לא סחירים שנקנו כשהריבית

הייתה אפסית". מעבר לכך - כשמשווים את המסלולים המנייתיים, שם לכאורה מדובר במסלולים שאמורים להיות טובים לפחות כמו המדדים הכלליים (הרי על זה אתם כביכול משלמים למוסדיים, שישיגו לכם תשואה עודפת) - התוצאות מאכזבות. תשואה של 8.6% כשבעולם 15-30%? למה בעצם? אז למי

שאומר לעצמו, בשביל מה צריך את זה, בוא נלך פשוט על מוצרים מחקי מדד, נוזיל דמי ניהול ונשיג את מה שהמדדים יודעים לתת בעולם, אפשר ללכת על מסלולים מחקי מדד, עוקבי S&P500. בקופות הגמל אפשר גם למצוא מסלולים מחקי נאסד"ק (זהירות - כשהוא עולה אתם עולים איתו, אבל הוא

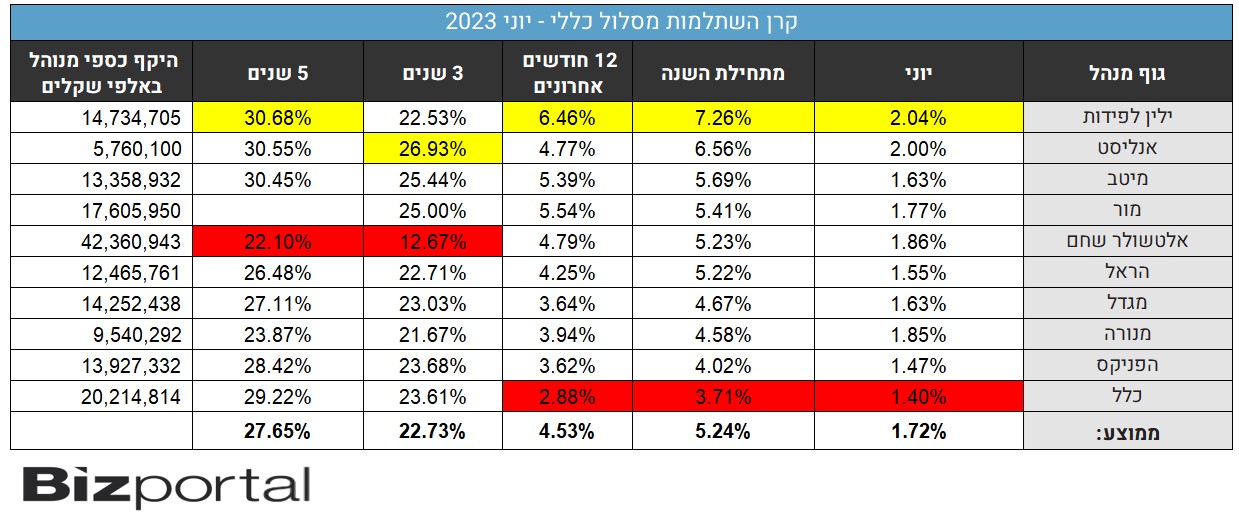

גם נופל יותר בירידות), בקרנות ההשתלמות אין מסלולים מחקי נאסד"ק אבל יש מסלולים מחקי S&P500. הנה התשואות המלאות במסלול הכללי:

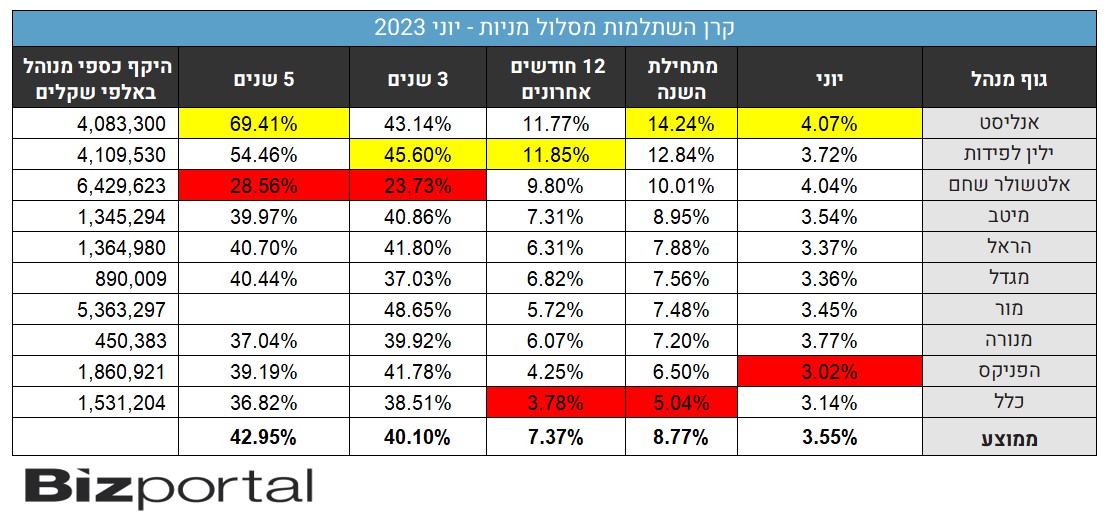

style="border-width1: 1px; border-style: solid; margin-left: 2px; margin-right: 2px;" title="תשואות קרנות השתלמות, מסלול כללי, חצי שנתי וחודש יוני 2023" /> והנה תשואות המסלול המנייתי - אלטשולר שחם מתברג במקום השלישי. בתשואות הארוכות הוא עדיין אחרון:

1px; border-style: solid; margin-left: 2px; margin-right: 2px;" title="תשואות קרנות השתלמות, מסלול מנייתי, חצי שנתי וחודש יוני 2023.jpg" /> נתון מעניין שחוזר על עצמו הוא שבתי ההשקעות מצליחים יותר מאשר חברות הביטוח. איך זה יכול להיות? בשוק הסבירו לביזפורטל

1px; border-style: solid; margin-left: 2px; margin-right: 2px;" title="תשואות קרנות השתלמות, מסלול מנייתי, חצי שנתי וחודש יוני 2023.jpg" /> נתון מעניין שחוזר על עצמו הוא שבתי ההשקעות מצליחים יותר מאשר חברות הביטוח. איך זה יכול להיות? בשוק הסבירו לביזפורטל

- מנכ"ל קוקרמן השקעות לשעבר תובע 4.7 מיליון שקל: הייתה בלי לקוחות ועם מוניטין גרועים

- IBI מנסה להפוך למרכז פיננסי עם השקת אפליקציה חדשה

כי הסיבה נעוצה בחשיפה לנכסים הלא סחירים. בבתי ההשקעות החשיפה נמוכה יותר מאשר בחברות הביטוח. אז נכון שהמגמה העולמית היא לעבור יותר לנכסים לא סחירים, אבל כאשר בחברות הביטוח מדובר על 30-35% ובבתי ההשקעות מדובר על 3% (אנליסט) 7.5% (ילין) ועד 15-20% (אלטשולר ומור)

אז אתם רואים בקלות שילין ואנליסט בולטות. ככל שהחלק הלא סחיר קטן יותר כך הגוף בולט יותר. אז למה יש מגמה להכניס נכסים לא סחירים לתיק? הרעיון הוא שכאשר יגיעו שוב ירידות לשווקים (כמו בשנה שעברה למשל) אז הנכסים הלא סחירים יהוו כרית ביטחון מסוימת - הירידות יהיו

קטנות יותר. ואכן, בשנה שעברה חברות הביטוח באופן כללי ירדו פחות מאשר בתי ההשקעות. אפשר לסכם זאת כך - אם אתם רוצים 'יותר סיכוי ויותר סיכון' אז עדיף לכם בתי השקעות. זה הגיוני בטווח הארוך כי השווקים בדרך כלל עולים, כך מראה הסטטיסטיקה, אז לאורך שנים חשיפה לשוק

מביאה תשואות גבוהות יותר. אבל אם אתם שונאים סיכון, מפחדים מדי משנים של ירידות, או צריכים את הכסף זמין כל הזמן, או ממש בטווח הקרוב - אז אולי עדיף לכם חברות הביטוח. שם נדמה שיש פחות סיכוי, אבל גם סיכון נמוך יותר.

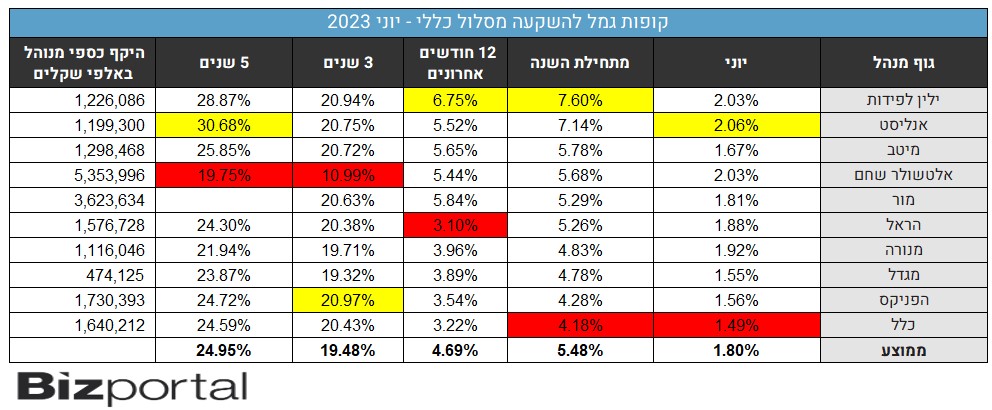

תשואות קופות הגמל להשקעה

class="bizportal-knowledge-center" style="clear:both;display:block;float:none;box-sizing:border-box;margin:28px 0;padding:0;border:1px solid #b8c9dc;border-radius:10px;background:#f7fafc;overflow:hidden">

- משיכה לפני גיל פרישה: הקנס, החריגים ומתי זה בכל זאת נכון

- פנסיה לפי עשור: מה עושים בגיל 20, 30, 40, 50 ו-60

!important;font-weight:bold">מרכז ידע - גמל והשתלמות

style="font-weight:bold;color:#0a4d87 !important">כתבות על גמל והשתלמות

style="display:block;clear:both;margin:0;padding:10px 0;border-bottom:1px solid #d8e2ee;background:#f7fafc"> מה עשתה הקרן שלכם?" style="text-decoration:none;color:#0a4d87 !important">דירוג קרנות השתלמות ביולי - קרנות ההשתלמות - המנצחות והמפסידות ביולי; מה עשתה הקרן שלכם?

style="display:block;clear:both;margin:0;padding:10px 0;border-bottom:1px solid #d8e2ee;background:#f7fafc"> !important">גמל-נט - השוואת קופות גמל וקרנות השתלמות

1px; border-style: solid; margin-left: 2px; margin-right: 2px;" title="גמל להשקעה מסלול כללי, יוני 2023" />

1px; border-style: solid; margin-left: 2px; margin-right: 2px;" title="גמל להשקעה מסלול כללי, יוני 2023" />

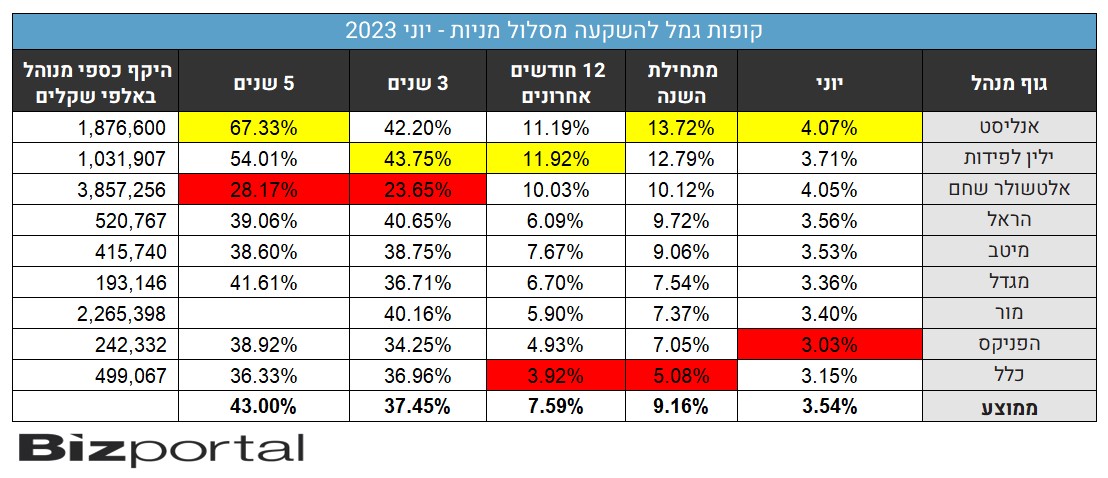

style="border-width1: 1px; border-style: solid; margin-left: 2px; margin-right: 2px;" title="גמל להשקעה מסלול מניות, יוני 2023" /> והנה מדריך על קרנות השתלמות, מתי נכון לפדות את הכסף כדי לסגור הלוואות: