"צפי לירידה מוגבלת בלבד בגירעון של ממשלת ארה"ב לכ-6% תוצר ב-2024"

ד"ר גיל בפמן, הכלכלן הראשי של בנק לאומי, מתייחס לדינמיקה התקציבית בארה"ב ולהפחתת דירוג האשראי: "הורדת הדירוג של פיץ' מצטרפת לחברת S&P, אשר הורידה את הדירוג של ארה"ב לרמה זו במהלך שנת 2011 על רקע קושי מתמשך בהעברת התקציב, בהסדרת מגבלת תקרת החוב, ובהבטחת התנהלות תקציבית שוטפות תקינה וסדירה. חברת מודי'ס עדיין נותרה עם דירוג AAA לארה"ב. חברת פיץ' מסבירה כי חלה "שחיקה של מידת המשילות", זאת על רקע "ההתנהלות הבעייתית בנושא תקרת החוב של הממשל והפדרלי, התנגדות פוליטית חוזרת ונשנית בנושא זה ואופי ההחלטות בענין זה ברגע האחרון".

"ההכרזה אינה הפתעה מוחלטת, זאת בהתחשב בנתוני ארה"ב וגם בכך שחברת פיץ' רמזה לגבי מהלך כזה תוך כדי משבר תקרת החוב לאחרונה. לחברה היה צפי שלילי (negative outlook) על דירוג ה-AAA של ארה"ב. כאמור לעיל, החלטת פיץ' מזכירה את ההחלטה של S&P שהפחיתה את דירוג האשראי של ארה"ב בעקבות משבר תקרת החוב של 2011, החלטה שהייתה באותה עת עם טיעונים דומים לאלו של פיץ' עתה. בחברת מודי'ס עדיין יש לארה"ב דירוג AAA, אך עם צפי שלילי על הדירוג הזה במשך יותר מעשור.

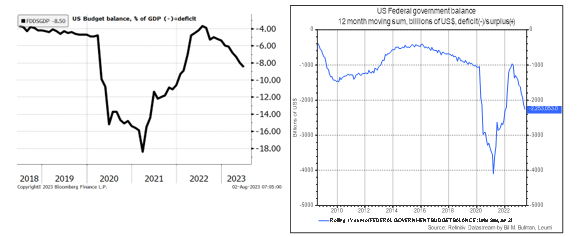

"מבחינת נתוני הרקע של ארה"ב, הגירעון התקציבי של ארה"ב גבוה מאוד, ברמה של כ-8.5% תוצר בשנה האחרונה (12 החודשים האחרונים), שהם כ-2.25 טריליון דולר. ניתוח הדינמיקה של הגירעון מצביע על חולשה ניכרת בהכנסות המדינה ממיסים בארה"ב, תוך כדי ירידה ריאלית ניכרת בשנה האחרונה. היכולת להעלות את ההכנסות במידה משמעותית הינה מוגבלת ותלויה בעיקר בפעילות הכלכלית, בהרכבה, ובקצב התרחבותה. לא נראה שהממשל יפעל להעלאת שיעורי מס בעת הנוכחית, מה גם שהעלאה כזו לא תמיד יעילה. באשר לקיצוץ בהוצאות, הוסכם במסגרת עסקת תקרת החוב להגביל את הגידול של חלק קטן יחסית ממרכיבי ההוצאה הציבורית, כך שזה לא היה גורם מאוד משמעותי בהפחתת הגירעון בקרוב. מעל ומעבר לכך, לנוכח החוב הגדול של ממשלת ארה"ב, ועליית הריביות לטווחים השונים, נטל המימון של החוב הממשלתי גדול ומוסיף גם הוא תוספת כבדה לגירעון הממשלתי.

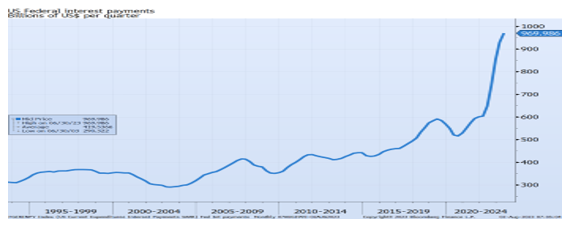

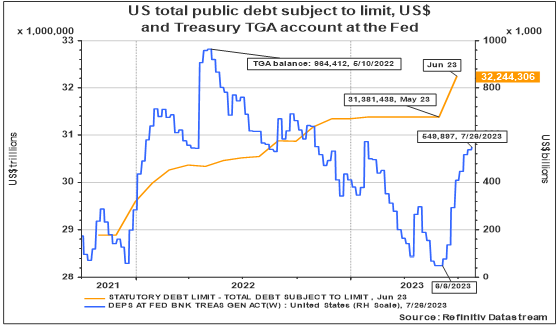

"לכן, הצפי הוא לירידה מוגבלת בלבד בגירעון של ממשלת ארה"ב לכ-6% תוצר ב-2024, גרעון שהינו גבוה ויוצר עומס מימוני ניכר. הממשל גם פועל בתקופה האחרונה להעלאת יתרת הפיקדון שלו בפד, יתרה אשר התרוקנה בטריליון דולר במהלך משבר תקרת החוב, סכום אשר הולך ומגויס עתה, תוך הגדלת העומס המימוני, זאת מעל ומעבר לצורך לממן גירעון גדול. במסגרת זו, ותוך כדי התחשבות במכלול הגורמים, נראה שסביבת התשואות של אג"ח ל-10 שנים של ממשלת ארה"ב תשמר בסביבה של כ-3.9-4.2% בעתיד הנראה לעין.

"החוב הפדרלי יישאר קרוב ל-100% תוצר במונחי נטו וכ-125% תוצר במונחי ברוטו, ויעלה עוד במהלך עשור זה, זאת בין היתר בגלל עלויות הקשורות להזדקנות האוכלוסייה. אם האינפלציה תמשיך לרדת, הפד' יפחית במהלך 2024 את הריבית וזה יסייע במקצת בנטל מימון החוב של הממשל הפדרלי. אם האינפלציה לא תרד, לדוגמא על רקע המשך ההתייקרות בחלק מן הסחורות (תפוקות חקלאיות, נפט), והפד' יאלץ לשמור על ריבית נומינלית ברמה שהינה מעל לקצב הצמיחה של התוצר הנומינלי, וזאת לתקופה ממושכת, אז הדינמיקה של החוב עלולה להפוך במהירות לכזו שאיננה ברת -קיימא".

גם רונן מנחם, כלכלן שווקים ראשי בבנק מזרחי טפחות מוסר כי: "התגובות המידיות למהלך היו די חדות: פיחות של הדולר כנגד שורת מטבעות, ירידות של שוקי המניות באסיה וירידה של תיאבון הסיכון. יחד עם זאת, אני סבור כי ההשלכות של ההודעה עצמה תהיינה מוגבלות למדי. להערכתי, תשואת הפדיון על אג"ח ממשלת ארה"ב לא בהכרח תעלה לאורך זמן, בעקבות במהלך, מכמה סיבות:

"ראשית, מדובר בסוכנות דירוג אחת מתוך שלוש הסוכנויות הגדולות. שתי האחרות לא אותתו על כוונתן לבחון את דירוג החוב של ארה"ב, או את אופק הדירוג. כמו כן, אופק הדירוג עלה משלילי ליציב ולכן אין איתות של פיץ' לבחון הורדה נוספת של הדירוג. לא מן הנמנע כי מדובר במהלך הצהרתי מצידה. שנית, תשואות הפדיון מושפעות מגורמים נוספים ובראשם ריבית הפד' וההערכות לגביה – כשלדעת רוב המומחים ולפי התמחור בשוק איגרות החוב סבב ההעלאות קרב לסיומו. שלישית, יכולתו של הפד', לפי הצורך, לרכוש אג"ח ממשלתיות ולמתן כל מהלך עליות יתר של תשואות הפדיון. במצב משברי שהיה לפני שנה בבריטניה נקט הבנק המרכזי של בריטניה צעד דומה אושש את השוק שם. רביעית, כל מהלך שמאותת על חששות לגבי כלכלת ארה"ב, או מוסדותיה, הינו בעל השלכות בינ"ל, לנוכח גודלה של כלכלת ארה"ב ומרכזיותה בהיקף הסחר העולמי. דירוגים של מוסדות רבים אחרים בתוך ומחוץ לארה"ב וכן תשואות הפדיון על אג"ח של חברות ברחבי העולם (והמרווח מתשואות הפדיון על אג"ח ממשלתיות) מושפעים ממנו.

"אם מהלך מסוג זה יגרור חששות רחבים יותר, עשויות אג"ח ממשלת ארה"ב לזכות דווקא לביקושים, בתוקף היותן נכס חוף מבטחים ראשון במעלה בעולם, שסיכון המנפיק שלו (מקרה שממשלת ארה"ב לא תעמוד בפועל בהתחייבויותיה) הינו אפסי. מהלך כזה מכונה בעגה הכלכלית Flight to quality. חמישית, בהקשר זה, לאחר הורדת הדירוג בשעתה על ידי S&P, האג"ח של ממשלת ארה"ב אכן עלו ותשואות הפדיון ירדו, בניגוד לשוקי המניות ברחבי העולם, שהגיבו בירידות. לבסוף, אם נסיק מדברי ילן, ייתכן כי המהלך במידת מה משקף מציאות שכבר התרחשה (לא רק מבט קדימה) ולכן כבר היה לה ביטוי בשווקים".

- 2.איציק 06/08/2023 18:00הגב לתגובה זורק אינפלציה תצליח להוריד את נטל החוב המפלצתי של ארה"ב, נכון נומינלית החוב יגדל בעקבות האינפלציה, אולם ריאלית הוא ישחק.... כל אפשרות אחרת כמו העלאת מיסים או צמצום הוצאות פשוט לא יקרו

- 1.שיטה ללחוץ על הרפובליקנים (ל"ת)שלמה 02/08/2023 11:38הגב לתגובה זו