בעקבות וורן באפט - האם לקנות את TSM, ומה לגבי אקטיוויזן?

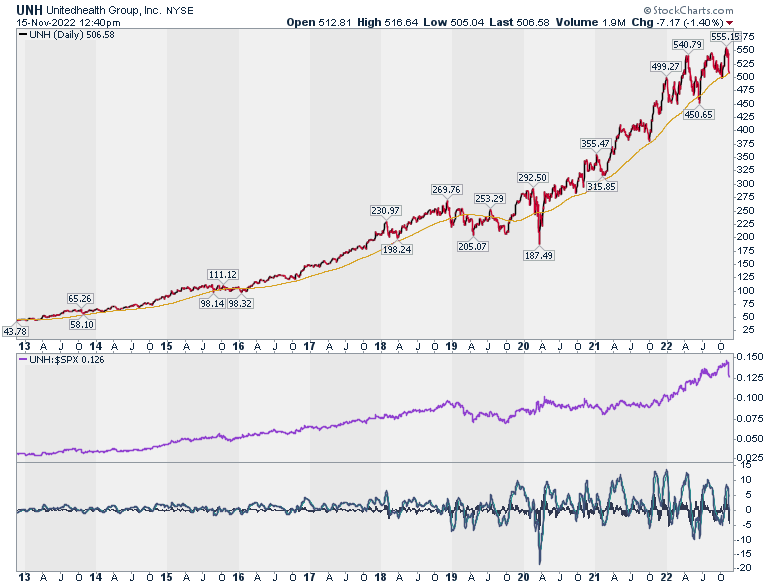

מספר קוראים בקשו שאתייחס ל - UNH, המניה עם המשקל הגבוה ביותר במדד הדאו ג׳ונס.

הגרף מראה שמדובר ב״מנית חלומות״ שעולה יחסית ביציבות לאורך שנים. זכרו את התמונה הזו כשנדבר בהמשך על סטיית תקן ועל NEOG. רכישה סביב הממוצע ל - 200 יום היא היסטורית אסטרטגיה מתאימה למניה. אתם רואים גם שלאורך זמן היא מניבה תשואה גבוהה מה - S&P500. כמובן שלא לעולם חוסן אבל אין לנו ברירה אלא לקבל החלטות על סמך מידע קים.

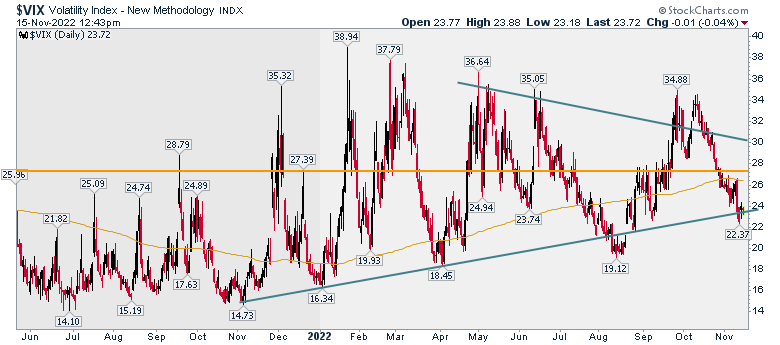

בקשה נוספת היתה להסביר על מדד הפחד - VIX. בשביל לעשות זאת צריך להסביר מושג נוסף שנקרא סטיות תקן גלומות. בקצרה, תמחור אופציות מבוסס על מספר פרמטרים ובהם סטיית התקן של השוק. סטיית תקן משקפת תנודתיות ותנודתיות משקפת סיכון. ישנה נוסחה שנקראת נוסחת בלאק ושולץ והיא לוקחת בחשבון את הפרמטרים וקובעת את השווי ההוגן של האופציה.

עכשיו, אפשר לקחת את מחיר האופציה העדכני מהמסחר, ולהשאיר את המשתנה סטיית תקן בנוסחה כנעלם. חישוב התוצאה ייתן את סטיית התקן הגלומה במחיר האופציות. ככל שהיא גבוהה יותר המשמעות היא שהאופציות מגלמות צפי לתנודתיות - סיכון גבוהים יותר ויחסית גם יקרות יותר.

מדד ה - VIX הקלאסי מחשב ממוצע של סטיות תקן גלומות באופציות על ה - S&P500. ככל שהנתון יוצא גבוה יותר מיחסים לכך הערכת סיכון גבוהה יותר ובמילה עממית - פחד.

הגרף שמצורף הוא באותה תצורה שהייתה כאן בפעם האחרונה שהוצג רק שהקו העולה התחתון הוארך. רואים שה - VIX הגיע לגבול תחתון. זה אומר שהרגיעה עומדת למבחן. מהלך מתחת ל - 23 יתמוך בהמשך עליות בשוק.

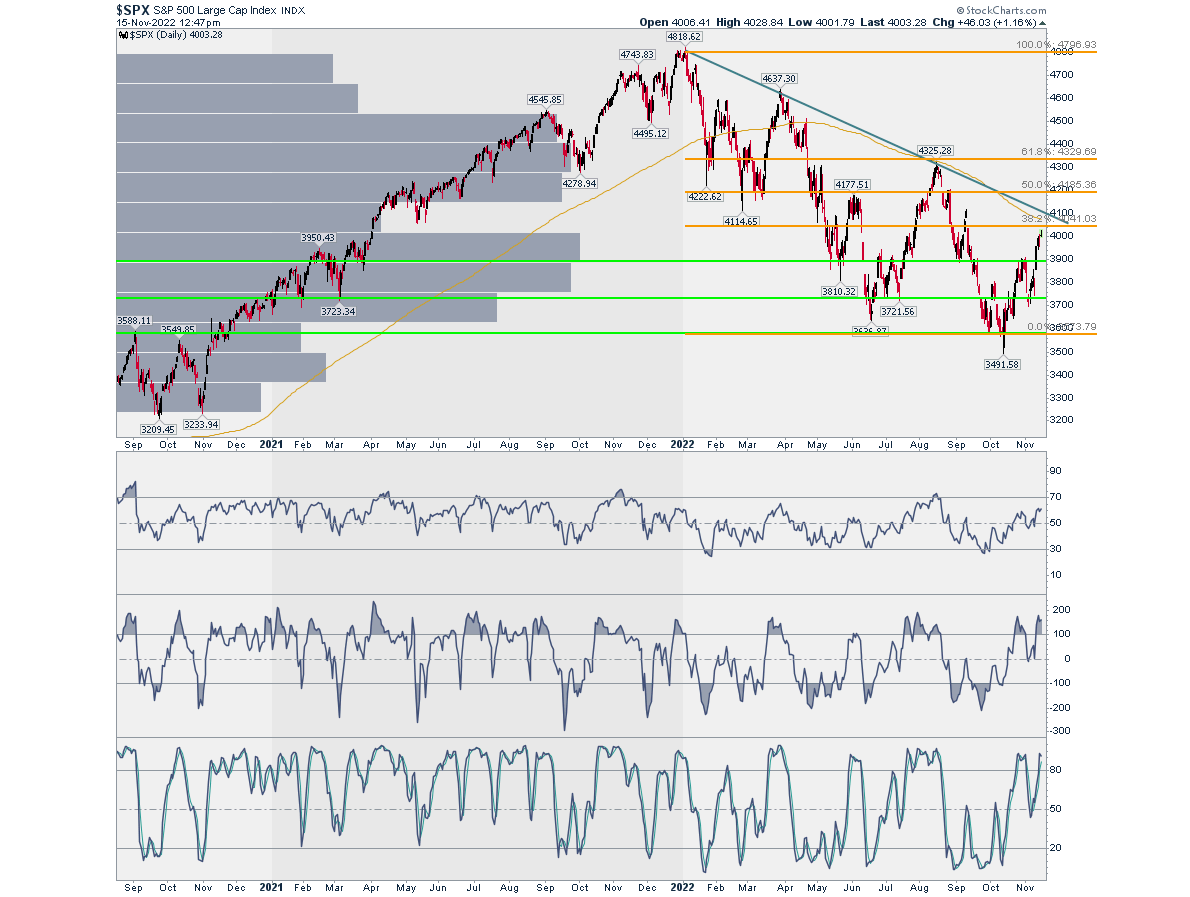

עוברים ל - S&P500

השבוע התלבטתי ביחס לשאלה איזה קרן סל עדיפה להשקעה: על הדאו, על הנאסד״ק 100 או על ה - S&P500. בדרך כלל אני יכול לענות לשאלה כזו בקלות על סמך הגרפים. הפעם בחרתי בגורם המתודולוגיה של המדד ולפיכך ב - S&P500. על השוק עוברים עכשיו שינויים סקטוריאליים והמדד שבנוי לשרוד ולהתאים לשינויים הוא - S&P500. מתודולוגיית המדד היא דינאמית ומבוססת על פרמטרים כלכליים ומשקל הסקטורים בו משתנה על פי שווי השוק של המניות.

הגרף מראה את הפריצה של רמת ההתנגדות החשובה אך גם את הקרבה לממוצע ל - 200 יום ולמבחן פיבונאצ׳י מהותי. מעל 4100 נוכל לסמן את 4300 כיעד הבא. הדאו שהוביל את העליות מתמודד עכשיו עם ההתנגדות הזו ורואים שהוא נחלש. נשים עין במקביל על הדאו ועל ה - S&P500 וכרגע מעבר תשומת הלב ל - S&P500 מוצדק.

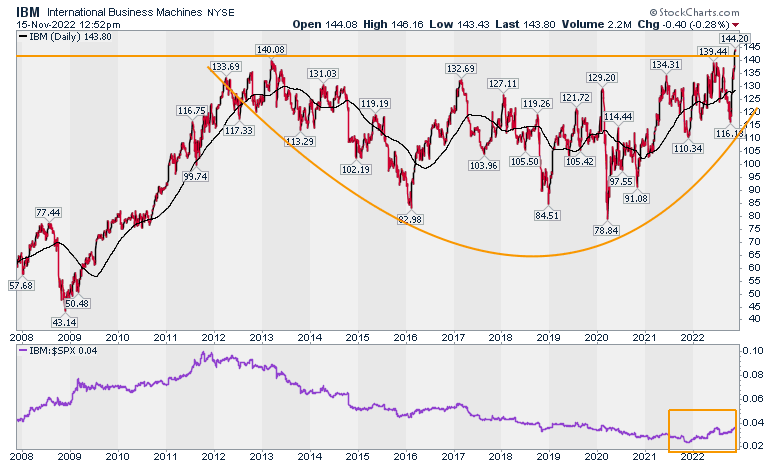

הפריצה של IBM

אחרי ההתעגלות של IBM אנחנו עוקבים כאן חודשים. עכשיו נראה שמתרחשת הפריצה המצופה. אם תוכיח את עצמה כברת קיימא, ניתן לצפות למהלך עליה מרשים במניה סולידית - שילוב שאהוב עלי במיוחד.

על הגרף ניתן לראות את סימני הפריצה וגם את ההתחזקות מול ה - S&P500. אם הפריצה תחזיק מעמד, על פי כללי הניתוח הטכני גם עליה של 100 דולר היא סבירה.

- מודרנה מזנקת: המשקיעים מתחילים להאמין לסיפור שאחרי הקורונה

- פי 2 על סמסונג: המבחן שכל משקיע חייב לעבור לפני הכניסה

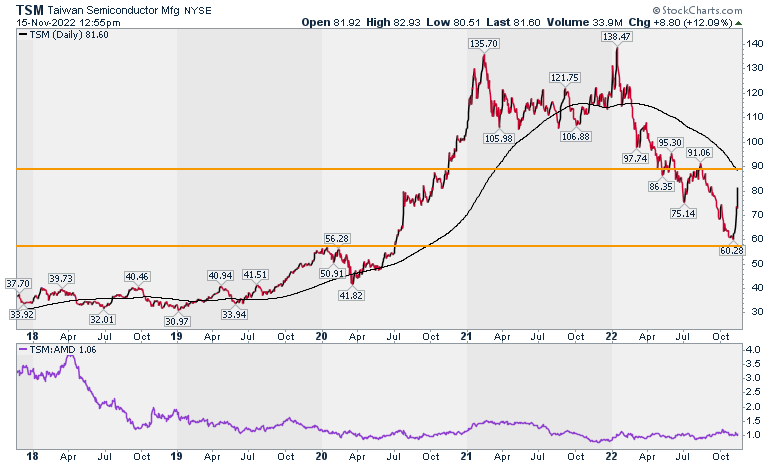

וורן באפט מחסל אחזקות בבנקים (מעניין לכשעצמו) וקונה TSM. מבחינת הגרף היא די דומה למניות אחרות מהענף כך שאפשר להוסיף את ״באפט פקטור״ ולבחור דווקא בה. תוכלו לראות את התמיכה ממנה TSM החלה לעלות ואת יעד ההתנגדות הבא.

אנחנו כאן הצענו את AMD ואנליסטים ממשיכים לציין אותה לטובה. לגרף של TSM הוספתי מדד עוצמה בהשוואה ל - AMD והוא מראה שבסך הכל הן מתואמות. אפשר לפזר.

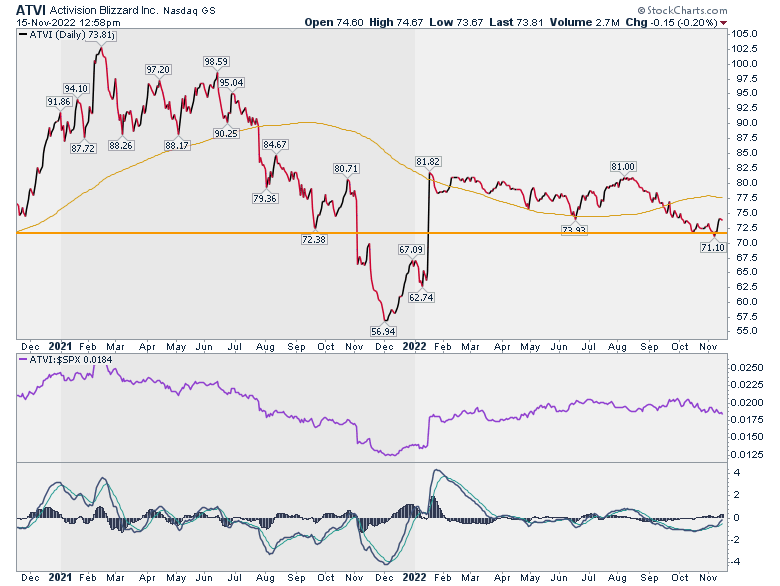

עוד הגדלה מעניינת של באפט היא ATVI. באוויר מרחפת הצעת רכישה של מייקרוסופט ב - 95 דולר למניה והפער במחיר מיוחס לחששות מהתערבות נגד מונופולים. הגרף מראה שיש הגיון מסוים ברכישה מעל 71 דולר שמצטרפת להיגיון של באפט.

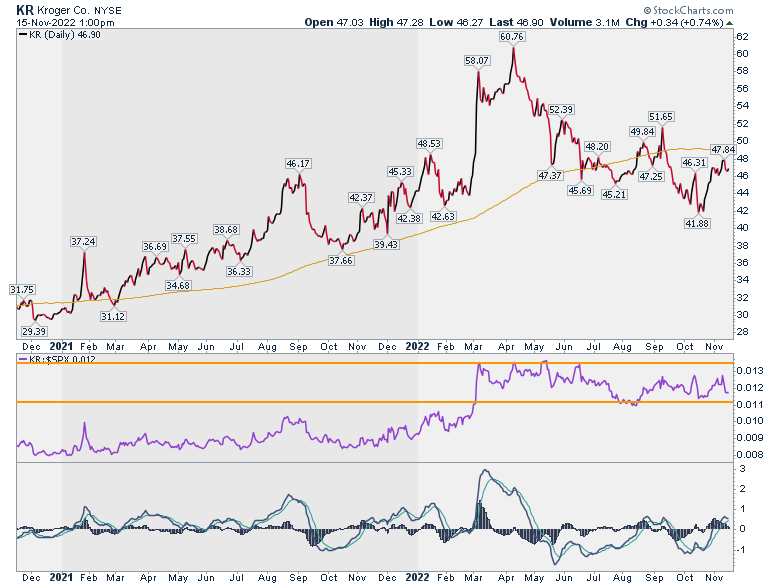

בתחום הסולידי באפט הגדיל אחזקה ב - KR. הגרף מראה שאין כרגע מה להיחפז ברכישה שכן אין למניה יתרון על ה - S&P500 או תצורה טכנית אטרקטיבית.

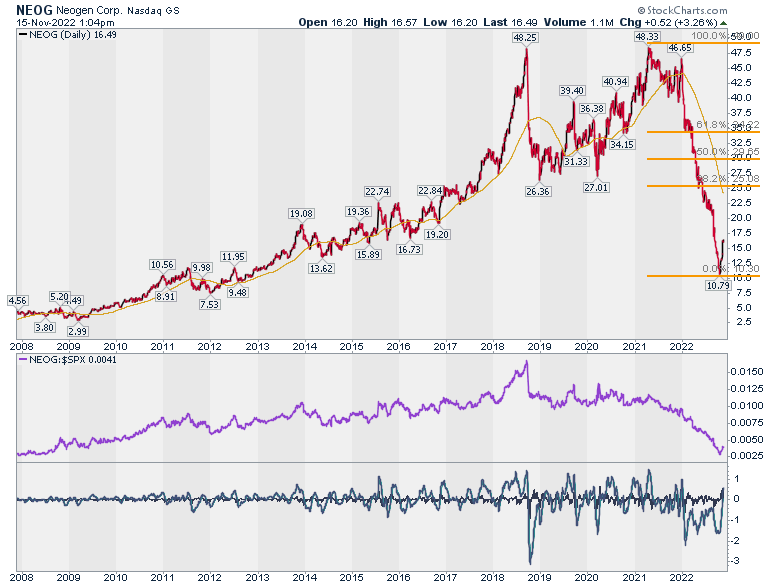

מניה מעניינת מתום בטיחות המזון שנתקלתי בהמלצה עליה היא NEOG.

תוכלו לראות על הגרף ארוך הטווח שלה שבדרך כלל במגמת עליה והמניה כבר 11 ספליטים. לכן ציינתי אותה בהקשר של UNH. ממה שקראתי, ענייני מיזוג גרמו לירידה ועכשיו המניה מתכנסת למרכז. היעד הקרוב יכול להיות 25 או 27 דולר.

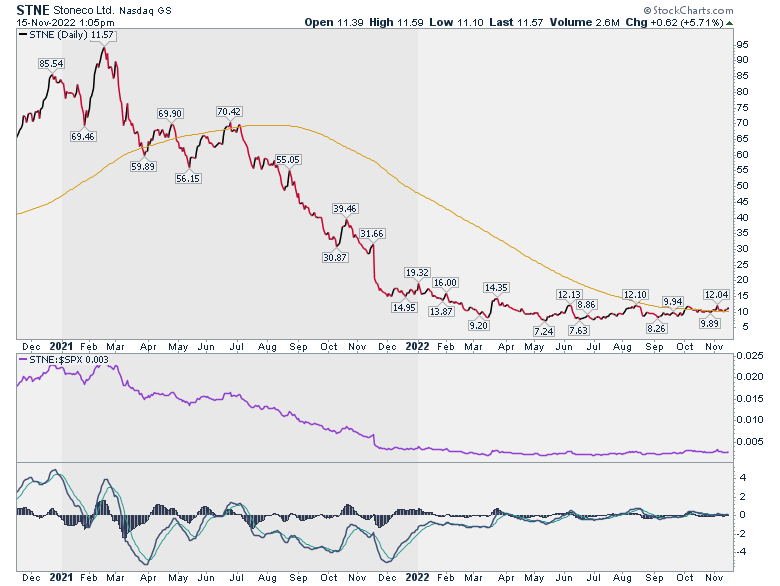

באותה כתבה היתה גם המלצה על STNE ששואפת להיות SQ של ברזיל. הגרף לכד את העין שלי. יש גם התעגלות יפה בתחתית (בדיאלוג עם זו של IBM בפסגה) וגם פריצה של ממוצע נע. התחלנו ב - UNH הסולידית, סיימנו בהרפתקה ברזילאית. אתם תבחרו את המשחק שלכם

זהו להיום. נתראה בשבוע הבא

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 1.משקיע 23/11/2022 14:02הגב לתגובה זומר סגל היקר, שוב תודה על הכתבות והניתוחים המעניינים. האם אתה כותב בעוד מקומות אתרים, האם ניתן לקרוא ממך עוד וביותר תכיפות? מייל? אתר ?