השקעה סולידית? קרנות 10\90 רשמו הפסדים גבוהים השנה

מהן קרנות 90/10, כמה הן הפסידו בשנת 2022 ומי הקרנות הטובות על פני זמן?

הקטגוריות הבולטות ביותר בשוק קרנות הנאמנות הן הקרנות המחלקות את ההשקעה בין אג"ח לבין מניות ביחס קבוע מראש. הרעיון שעומד בבסיס הבחירה הזו היא לרכז את רוב ההשקעה בשוק אגרות החוב ולתבל עם מעט מניות שיכולות לתרום לתשואה גבוהה יותר אך לפגוע בתיק בשיעור נמוך יחסית במקרה של ירידות.

במובן מסוים ניתן לומר שהקרנות האלו מחקות את קופות הגמל וקרנות ההשתלמות בהן ישנו פיזור דומה בין השקעות בנכסים שנחשבים סולידיים כמו אג"ח ונכסים בעלי סיכון גבוה יותר, כלומר מניות. בעוד בעולם מקובלות יותר קרנות של 60\40 או 70\30, בישראל הקטגוריות הגדולות הן הסולידיות יותר, כלומר אלו של 80\20 ו-90\10. בכתבה הזו נתמקד בקרנות מן הסוג האחרון - 90\10, שמתברר שמרכזת הכי הרבה עניין.

מכל מקום, אפשר לתהות על ההיגיון שבאסטרטגיה הזו, המקובלת על משקיעים רבים, שמעדיפים לבחור קרן אחת המחלקת את הפוקוס שלה בין שני שווקים שונים, כשיש אפשרות לחלק את ההשקעות באופן פשוט ל-2 – 10% מהתיק יושקע בקרן המניתית המוצלחת ביותר בעיניך, ו-90% מהתיק יושקע בקרן האג"ח הטובה ביותר בעיניך (או כל חלוקה פנימית אחרת לפי שיקול דעתך). מדוע צריך להשקיע בקרן שמחלקת את הקשב של המנהל בין שני סוגים שונים לחלוטין של השקעות שכל אחת מהן דורשת השקעה ותשומת לב? בנוסף, מן הסתם אם רק 10% מנכסי הקרן מושקעים במניות, הזמן והמאמץ שיושקע באנליזה מטעם מנהל הקרן תהיה בהתאם. למה לא לקחת את ה-10% האלו ולהשקיע אותם במנהל שמשקיע 100% ממרצו רק בבחירת מניות, ואת ה-90% במנהל שמשקיע 100% ממרצו בשוק האג"ח? זה קצת לא מדויק, כיון שמדובר בסופו של דבר בבתי השקעות עם מחלקות שמספקות אנליזה לכל סוגי הקרנות, ובכל זאת מנהל הקרן הספציפית יתמקד בניהול הקרן שלו, ובכל מקרה המאמץ שנדרש כדי לבחור שתי קרנות, כל אחת מתמחה בתחומה, לא נראה גבוה בהרבה מבחירת קרן אחת שמתפרסת על שני תחומים שונים.

>>>מה למדתי על השקעות בשנת 2022 ולעולם לא אשכח

למרות זאת, רבים כנראה מעדיפים לבחור קרן אחת שתנהל את כל ההשקעות שלהם, ולכן הקטגוריה של 10\90 גדולה מאד, וכוללת מעל 130 קרנות שונות. 6 מתוכן מנהלות מעל מיליארד שקל, 13 נוספות מעל חצי מיליארד שקל, ועוד מעל 40 מנהלות מעל 100 מיליון שקל. זוהי ככל הנראה הקטגוריה הגדולה ביותר של הקרנות כיום, מה שמשקף את הנטיות הסולידיות של המשקיע הישראלי בקרנות הנאמנות, שגם כשהוא רוצה להשקיע קצת במניות הוא עושה זאת באחוז הקטן ביותר האפשרי. ישנן אפילו כמה קרנות שמדיניות ההשקעה היא 5\95 – כלומר, 5% מניות.

יחד עם זאת, לפחות בשנת 2022 האסטרטגיה הזו לא מילטה את המשקיעים מירידות, והסיבה היא כמובן הייחודיות של שנת 2022 בה נרשמו במקביל ירידות חדות יחסית גם בשוק הסולידי וגם בשוק המנייתי. מדובר בהרבה מאד קרנות, כשהשונות היא משמעותית ביותר, בין ירידות שנתיות של 16.5% לבין קרנות שהציגו תשואה מאופסת, וקרן אחת עם תשואה חיובית שנתית. הירידות הרחבות בשוק הורידו למעשה חלק לא קטן של הקרנות לתשואה שלילית בטווח של שלוש שנים, למרות השנתיים הטובות שהיו קודם לשנת 2022 "הנוראית".

נציין עם זאת, שהקרנות שהציגו את הביצועים הטובים ביותר הן קרנות שבהגדרת ההשקעה שלהן הן ממוקדות בקטגוריות משנה בשוק האג"ח, שבשנה הספציפית הזו היטיבה איתן יחסית לשוק האג"ח הכללי. מדובר בעיקר בהשקעות קצרות טווח או כאלה שהשקיעו באג"ח מדינה שירדו פחות, או בשילוב של שתי הקטגוריות (לדוגמה: "אנליסט ממשלתית תיק סולידי עד שנתיים"). הקרן היחידה שרשמה רווח, הראל קונצרני דולרי, משקיעה באג"ח בשוק הישראלי הנקוב בדולר. מדובר במגוון די מצומצם של השקעות, שרבות מהן נהנו משנה חיובית, גם, אבל לא רק, בגלל התחזקות הדולר. בחלק מהקרנות נוסף סימן הקריאה (!) לשם הקרן, מה שמעיד על השקעה באג"ח בסיכון גבוה, כלומר דירוג נמוך או לא מדורג, מה שמוסיף לסיכון הקרן.

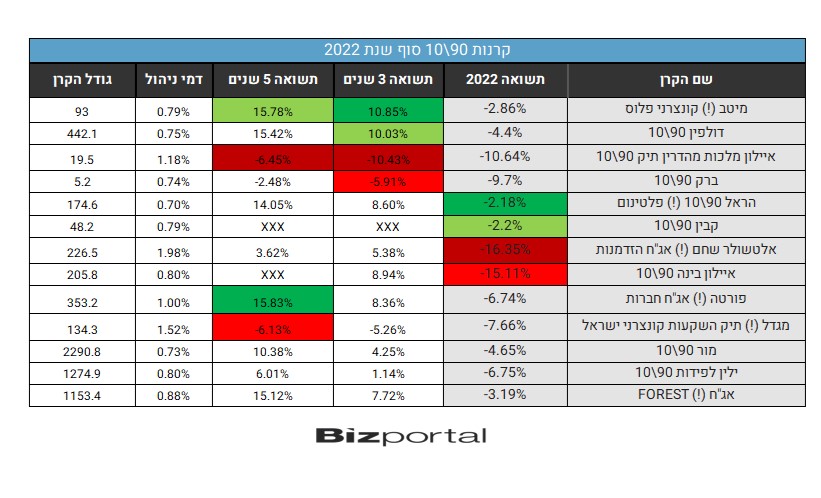

בטבלה בה נציג את המצטיינות ואת הפחות מצליחות נסנן את כל הקרנות שהגבילו את ההשקעות לתחום מסוים: אג"ח קצרות, צמודות, אג"ח מדינה, אג"ח בסיכון גבוה או כאלה שמתמקדות במט"ח. התעלמנו גם מקרנות מחקות מדדים בחלוקה של 10\90. הסינון הזה נועד לגרום לכך שההשוואה תהיה "הוגנת" יותר, כלומר בין קרנות עם מדיניות השקעה דומה. לא הוצאנו מההשוואה קרנות שהגבילו את חלק האג"ח שלהן לאג"ח קונצרני. אחרי הסינון הגענו למעל 60 קרנות שונות בקטגוריה שמנהלות במשותף מיליארדי שקלים.

להלן הטבלה עם המצטיינות בטווח הזמן של שנה (שנת 2022), שלוש שנים וחמש שנים, וכן אלו שהציגו את התשואות הגרועות ביותר בטווחי הזמן האלו. הוספנו גם את שלוש הקרנות הגדולות בקטגוריה.

- מינוף פי 25: ההימור של קרנות הגידור שעלול לטלטל את שוק האג"ח באירופה

- המספר היומי - 4.39% תשואת אג"ח אמריקאי ל-10 שנים. מתחילים לחשוש ממיתון?

דמי הניהול: דמי הניהול בקטגוריה מתכנסים לאזור ה-0.7% עד 1%. מעל 30 קרנות גובות בין 0.7% ל-0.8%, רק 7 קרנות גובות מעל 1%, ועוד 16 קרנות גובות מתחת ל-0.7%. באופן לא מפתיע הקרנות ש"מצטיינות" בדמי ניהול מופרזים משתרכות בשולי טבלת התשואות. "אלטשולר שחם אג"ח הזדמנויות" גובה את דמי הניהול הגבוהים בקטגוריה בפער, 1.98%, סכום שכיום נחשב מוגזם אפילו בקרנות מנייתיות, ותמורת זה השיאה את התשואה הגרועה ביותר השנה - 16.35%. בטווח הזמן של 3 ו-5 שנים היא לא בולטת לחיוב או לשלילה, אך כנראה שהשנה הגרועה האחרונה הרחיקה אותה מאד מהצמרת בטווחי הזמן הארוכים יותר.

גם השניה מבחינת גובה דמי הניהול, "מגדל תיק השקעות קונצרני בישראל" בולטת לרעה. היא הקרן השניה הכי גרועה ב-5 השנים האחרונות, עם הפסד של 6.13%. נזכיר שרוב השנים האחרונות היו מצוינות הן לאג"ח והן למניות, כך שמדובר בתשואה שלילית בתקופת זמן חיובית להשקעות. חלק מההסבר לתשואות הגרועות הן ש-1.52% מדי שנה זורמים לכיסי מנהלי הקרן.

הרביעית מבחינת דמי הניהול הגבוהים מציגה את הביצועים הגרועים ביותר בטווח הזמן של 3 שנים ו-5 שנים. משקיעים שרצו להדר עם השקעות כשרות בהשגחת הבד"ץ של העדה החרדית בירושלים ולכן השקיעו בקרן "איילון מלכות מהדרין" נאלצו להיפרד מ-9.7% בשנה האחרונה, 10.43% בשלוש השנים האחרונות ומ-6.45% בחמש השנים האחרונות. (גם הקרן השלישית מבחינת דמי ניהול היא קרן כשרה, זו של הראל – מתברר שלא רק באוכל עולה יותר כדי להיות כשר).

שוב, קשה למצוא סיבה מדוע משקיעים משאירים את כספם בקרנות שגובות הרבה יותר מהממוצע לאורך זמן ומשתרכות מאחור בכל הקשור לביצועים. שלוש הקרנות שציינו מנהלות ביחד קרוב ל-400 מיליון שקל. לפחות המשקיעים של אלטשולר מתחילים להבין שאין הצדקה לדמי הניהול הללו, והקרן סבלה מפדיונות ב-16 מתוך 17 החודשים האחרונים. הקרן של מגדל לעומת זאת הצליחה לגייס במחצית מחודשי השנה האחרונה למרות דמי הניהול הגבוהים והביצועים הגרועים. לא ברור איזה משקיעים מחליטים מרצונם החופשי להשקיע בקרנות מן הסוג הזה, או איזה יועצים מייעצים לאנשים להיכנס להשקעה בקרנות כאלו.

- שופרסל, אלביט והבנקים בלונג; ארית וג'י סיטי בשורט: מה הביצועים של "סופה" של אלטשולר?

- קרן הנאמנות "מור יתר" מובילה בקטגוריית מניות היתר בחמש שנים, התנודתיות גבוהה

שתי קרנות נוספות הציגו ביצועים גרועים גם בלי לגבות דמי ניהול גבוהים במיוחד. הקרן של ברק, הקטנה ביותר מבחינת היקף הנכסים המנוהלים בתחום הפסידה כמעט 6% ב-3 השנים האחרונות, וקרן נוספת של איילון, "איילון בינה", היא השניה הכי גרועה בשנה האחרונה.

המובילות: בצד החיובי בולטת לטובה קרן "מיטב קונצרני פלוס" שמובילה את טבלת התשואות לשלוש שנים ונמצאת במקום השני בטווח של 5 שנים בהפרש מזערי מהמקום הראשון. גם בשנה האחרונה היא בין הקרנות שמציגות ביצועים פחות גורעים עם הפסד של פחות מ-3% בפער לא גדול מהמובילות "הראל פלטינום" ו"קבין". למרות ההצלחות העקביות הקרן היא בין הקטנות בתחום עם נכסים מנוהלים של פחות מ-100 מיליון שקל. נציין כי למרבה האבסורד פער התשואות בינה לבין אלטשולר שמנהלת 226 מיליון בשנה האחרונה הוא כ-13.5% ובחמש השנים האחרונות כ-12%.

הקרן היחידה שמצליחה לבלוט לטובה למרות דמי ניהול גבוהים יחסית של כ-1% היא "פורטה אג"ח חברות" שמובילה את הטבלה ב-5 השנים האחרונות בפער קטן, עם כמעט 16% תשואה, וזאת למרות שהיא מציגה ירידות של 6.7% בשנה האחרונה.

הגדולות: מור מובילה מבחינת גודל הקרן עם מעל 2 מיליארד שקל ותשואה של 10.4% בחמש השנים האחרונות - לא מהמובילות אבל גם לא מהגרועות. ביצועים בינוניים נרשמו בטווחי הזמן האחרים שנבדקו. הקרן השניה בגודלה של ילין לפידות לא בולטת לחיוב ודי משתרכת מאחור בטווחי הזמן שנבדקו, והשלישית של FOREST היא מהמצטיינות בחמש השנים האחרונות, ולא רחוקה מהמובילות בשנה האחרונה.

- 4.כגן 03/01/2023 16:24הגב לתגובה זו.

- 3.בניהו 02/01/2023 14:12הגב לתגובה זולהגיד שמנהל ההשקעות יודע לבחור אג"ח אבל לא מניה, זה להניח שהוא לא קורא דוחות כספיים. כשמנהל קורא דו"ח כספי של חברה הוא לומד גם על החוב וגם על הפוטנציאל של המניה. ההנחה של ביזפורטל נכונה אולי לגופים גדולים ומסואבים

- 2.א 02/01/2023 12:43הגב לתגובה זואנשים משלמים ביוקר רב, על מוצרים וניהול נחותים

- 1.תמים 02/01/2023 11:06הגב לתגובה זולכל המשקיעים שהפסידו בבורסה: כסף מזומן חבר נאמן

- החבר "הנאמן" הפסיד השנה 5.3 אחוז, לפחות (ל"ת)א 02/01/2023 12:41הגב לתגובה זו

- בשנה הקודמת, המזומן הפסיד הכי פחות. (ל"ת)אכן נאמן 04/01/2023 09:00