קרנות נאמנות אג"ח מדינה: איזה אפיק בלט, ואיזו תשואה הוא הניב השנה?

קטגוריית הקרנות אג"ח מדינה הן מהבולטות בתעשיית הקרנות. כ-12% מסך הכספים המנוהלים בקרנות נאמנות המנוהלות נמצאים בקטגוריה. כ-26 מיליארד שקל. מדובר בקרנות שמתמחות בהשקעה באג"ח מדינה ושיעור חשיפתן לאג"ח מכל סוג כולל פיקדונות ומזומנים לא נופל מ-75% מהשווי הנקי של נכסי הקרן ויש כאלו שמשקיעות גם כ-90% תלוי בקטגוריה. יש קרנות שגם משקיעות אחוז מסוים במניות ואג"ח קונצרני. ברכיב המנייתי מדובר בד"כ באחוז חד ספרתי מסך ההשקעה. באג"ח קונצרני זה יכול לטפס גם ל-20% מסך ההשקעה. לעיתים אף מעבר לכך.

שנת 2021 עד כה מאירה פנים למשקיעי המניות. המדדים מטפסים לשיאים בארץ ובעולם, עם זאת יש המון מניות שנמצאות הרחק מתחת לשיאים וקיימת שונות בין הסקטורים.

ובכל זאת למשקיעים שמחפשים סיכון נמוך יותר, קרנות נאמנות באג"ח מדינה הניב תשואה נאה של עד כ-7.5% מתחילת שנה. הקרנות האלו התמקדו באגרות חוב הצמודות. שזכו לעדנה השנה לאור המדדים הגבוהים והעלייה בציפיות האינפלציה. מנגד - האג"ח השקליות הניבו תשואה דלה מתחילת שנה. ואף חלק מהקרנות הניבו תשואה שלילית שהגיעה ברוב המקרים ל-4%-1%. עם זאת הראל מדינה שקלית ארוכה הצליחה להניב תשואה שלילית של כ-7%.

דגשים חשובים בבחירת קרן

יש מספר פרמטרים שניתן לבדוק לפני שמחליטים באיזה קרן להשקיע - גידול בהיקף הנכסים, דמי ניהול, מדיניות הקרן ובאיזה מכשירים היא משקיעה וכן מבחנים ודירוגים של תשואה וסיכון. ככלל, המבחנים האלו מבטאים מי היה טוב בעבר. זה לא מבטיח מי יהיה טוב בעתיד, אבל מנהל טוב אמור להמשיך לספק את הסחורה, אם כי ואת זה חשוב לדעת - בסופו של דבר התשואות של קרנות בכל קטגוריה בטווח הארוך די קרובות אחת לשנייה.

גידול בהיקף הנכסים - מדד שמבטא את חכמת ההמונים, לאן שזורם הכסף בדרך כלל יש משקיעים שעשו בדיקה והחליטו לשים שם את כספם. בקרנות נאמנות רואים את חוסר הנאמנות. תשואה טובה מביאה את המשקיעים ומגדילה את היקף הנכסים. מנגד תשואות חלשות והמשקיעים יוצאים החוצה. זהו מדד שיכול לספק מידע מהימן על הלך הרוח של המשקיעים בקרן.

בדיקת אחוז דמי הניהול - בעולם של ריבית אפסית ותשואות נמוכות באג"ח יש משמעות גדולה לדמי הניהול. עם זאת רוב הקרנות נוטות לדמי ניהול נמוכים ב-1% עם הפרשי של עשיריות האחוז אחת מהשנייה. אך בודדות מגיעות לדמי ניהול שגבוהים מאחוז. גם כאן הראל מובילה מהצד הלא נכון עם דמי ניהול של 1.35% בקרן נאמנות - הראל מדינה שקלי 0-3. מנגד קיימות גם קרנות עם דמי ניהול אפסיים.

מדיניות הקרן היא מרכיב מרכזי ברמת התשואה של הקרן, ההבדלים השנה בין השקלי לצמודות הניב פער משמעותי בתשואה. אך ברמת הסיכון לכאורה הפערים אינם גדולים. כך או כך יש מנהלי קרנות שייקחו את השקעה גם לכיוון מנייתי, אג"ח קונצרני ומט"ח. ויש לשקול זאת בבחירת הקרן.

מה עשו הקרנות בשנה החולפת?

בבורסה הישראלית יש 126 קרנות נאמנות בקטגוריה עם סך נכסים של כ-26 מיליארד שקל בהשוואה לסך כספי של כ-218 מיליארד שקל בכלל קרנות הנאמנות המנוהלות.

בשנה הנוכחית התשואות בקרנות אג"ח מדינה נעו בטווח של 7%- ועד פלוס 7%. בדומה לקטגוריות רבות יש שורה של גופים שמנהלים מספר קרנות - זה נותן להן לכאורה "משחק" של תשואות ויכולת להציג את הקרנות החזקות אך בפועל חשוב לשים שיש כמה קרנות יש לכל חברה באותה קטגוריה ולא "להסתנוור" מקרן אחת בולטת במיוחד. גופים עם קרן אחת טובה יכולים להתגאות בהצלחה, אבל הם גם יכולים להציג דווקא את האחת מתוך 5 ש"פגעה". הזהרנו בעבר מגופים שיש להם קרנות רבות ורשות ניירות ערך שמודעת לבעיה כבר שנים החליטה לצמצם את מספר הקרנות בכל קטגוריה - זה מהלך מבורך.

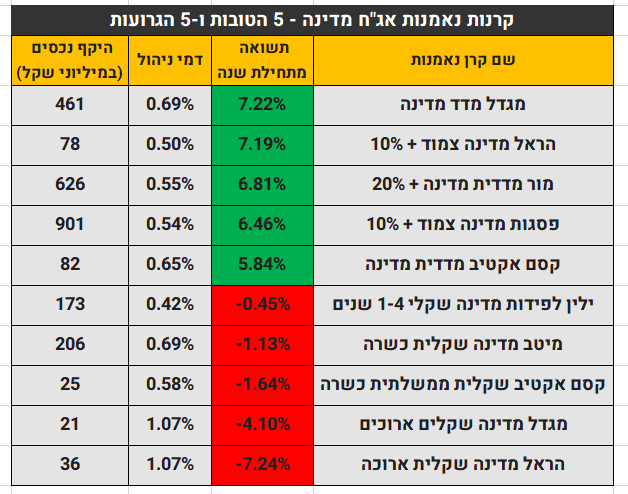

הקרן שהניבה את התשואה הגבוהה שייכת למגדל מדד מדינה - תשואה של 7.22%. המקום השני שייך להראל מדינה צמוד + 10% עם תשואה 7.19%. במקום השלישי מתברגת מור מדדית מדינה + 20% עם תשואה של 6.81%. מקומות 4-5 שייכים לפסגות וקסם עם תשואות של כ-6.4% ו-5.8% בהתאמה. נתון חיובי לכל חמש הקרנות הללו שגם הן מציגות תשואה נאה לאורך ה-3 ו-5 שנים האחרונות. הבולטות מכולן נמצאות הראל, מגדל ומור עם תשואה של כ-15% ב-5 השנים האחרונות. אמנם זה נמוך משמעותית ביחס למדדי המניות אך תשואה נאה ביחס לסיכון.

קרנות נאמנות אגח מדינה - 5 הטובות ו-5 הגרועות

בתחתית הרשימה תוכלו למצוא כאמור את הראל עם תשואה שלילית של כ-7%. מגדל במקום השני מהסוף עם תשואה של מינוס 4.1% ואילו קסם, מיטב וילין לפידות עם תשואה שלילית של 1.6%-0.5%. כאן כאמור מדובר באג"ח שקליות.

בתחתית הרשימה תוכלו למצוא כאמור את הראל עם תשואה שלילית של כ-7%. מגדל במקום השני מהסוף עם תשואה של מינוס 4.1% ואילו קסם, מיטב וילין לפידות עם תשואה שלילית של 1.6%-0.5%. כאן כאמור מדובר באג"ח שקליות.

- 2.דני 19/10/2021 08:14הגב לתגובה זוטעות גדולה- חלק מהקרנות שננתם יש מניות בכלל. השוואה לא נכונה

- 1.יוסי 18/10/2021 19:06הגב לתגובה זועם תשואה אפסית ואפילו שלילית לפדיון ברגע שהריבית תתחיל לעלות הם יתרסקו כמו מניות