ג'יי פי מורגן השקיעה 5 מיליארד דולר בחברת סוללות אירופית – אבל האם זו השקעה נכונה?

תחום האנרגיה הירוקה תופס פופולאריות בקרב המשקיעים כבר תקופה ארוכה, ג'יי פי מורגן JP MORGAN בעצמם אומרים זאת: "התיאבון של משקיעים להשקעות ירוקות הולך וגדל. אמנות ותקנים חדשים בארה"ב ובאירופה משמשים כזרז לכל התחום ומקלים על עלויות הפיתוח של הפרויקטים" כתבו בבנק. הבנק האמריקאי הוביל השקעה של 5 מיליארד דולר בחברת Northvolt הנורבגית, כאשר בהשקעה השתתפו מספר בנקים נוספים, והיא תאפשר לחברה להגביר את תהליכי הייצור שלה בשוויץ, פולין, גרמניה, ארה"ב וקנדה.

מה החברה עושה?

החברה הוקמה ב-2015 על ידי שני מנהלים בכירים לשעבר בטסלה עם השאיפה ליצור את הסוללות הנקיות ביותר עבור רכבים חשמליים, והיא ספקית משמעותית לרכבים חשמליים של חברות גדולות כמו BMW, וולוו ופולקסוואגן. בנובמבר האחרון החברה חשפה עיצוב לסוללה חדשה שהמרכיב העיקרי בה הוא נתרן, מה שיהפוך אותה לסוללה הראשונה שלא מתבססת על חומרים כמו ליתיום, ניקל וגרפיט – חומרים שמגיעים בעיקר מסין ובכך הופכים את החברות לתלויות במעצמה במזרח.

החברה כבר גייסה מעל 10 מיליארד דולר ב-12 סיבובים (לא כולל העסקה האחרונה), כאשר לפי ג'יי פי מורגן הכספים שגייסה החברה בשנים האחרונות מרכיבים חלק משמעותי מסך ההשקעות הזרות בשוודיה בכלל. סמנכ"ל הכספים שלה כבר הצהיר שהחברה מתכוונת להנפיק בבורסת שטוקהולם – כאשר ההערכות הן שהחברה תונפק לפי שווי של לפחות 20 מיליארד דולר.

ג'יי פי מורגן כבר מכירה את החברה

זאת לא ההשקעה הראשונה של הבנק האמריקאי בחברה – ב-2023 הבנק השתתף בגיוס של 1.2 מיליארד דולר באמצעות אג"ח להמרה של החברה, סבב בו השתתפו גם פירמות גדולות נוספות כמו בלאקרוק, גולדמן זאקס ו-IMCO, סבב שעזר לחברה להרחיב את המפעלים שלה ונחשב לגיוס השני הכי גדול בתחום בשנת 2023.

כאמור, בג'יי פי מורגן רואים תיאבון הולך וגדל מקרב המשקיעים בחברות מהסוג הזה, והם מתכננים להשקיע 2.5 טריליון דולר בחברות דומות עד לשנת 2030. העניין הוא שיכול להיות שהסכומים האלה מנופחים מדי ולא יחזירו את ההשקעה, במיוחד חברות התלויות כל כך בתעשיית הרכבים החשמליים.

החלום הירוק

ג'יי פי מורגן גם נתנו את ההערכה שלהם לכמה יעלה להביא את העולם כולו לאפס פליטות פחמן עד לשנת 2050, והמספר נשמע דמיוני לחלוטין – 150 טריליון דולר. בשביל קנה מידה, התוצר האמריקאי כולו ב-2023 הסתכם ב-27.36 טריליון דולר.

כתבנו כאן שבועת ה-EV התפוצצה והמשקיעים כבר הפסידו הרבה כסף – המניות של כל החברות שנגעו לתחום הרכבים החשמליים מחקו בערך 1.4 טריליון דולר בשווי בשנים האחרונות, ואלה לא רק כספי משקיעים פרטיים, גם כספי מסים שמדינות השקיעו במיזמים כאלה ואחרים. החברות ממשיכות להפסיד כסף ואם אתה לא חברה סינית שמקבלת סובסידיות מהממשלה – כנראה שגם סופך יהיה דומה.

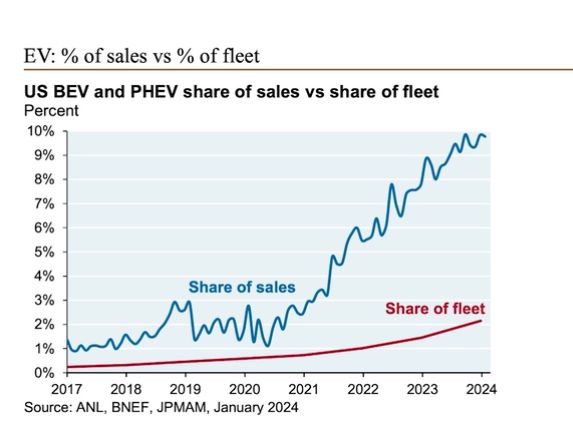

בגרף ניתן לראות נתון מעניין לגבי הרכבים החשמליים בארה"ב. בעוד הנתון העיקרי שתופס כותרות הוא שיעור הרכבים החשמליים מסך המכירות (בכחול) שאכן עולה בשנים האחרונות, אבל השיעור של אותם רכבים מסך כל המכוניות על הכביש (באדום) זז לאט, מאוד לאט – רק 2% מסך הרכבים על הכבישים בארה"ב הם חשמליים או פלאג-אין היברידיים, בהשוואה ל-0% לפני 7 שנים. מישהו אמר מהפכה?

- השוק החם בעולם ירד ב-40% בחודש, ובג'יי.פי מורגן מזהים רצפה

- מנצחי הבינה המלאכותית מגיעים מוול סטריט: גולדמן זאקס וג'יי.פי מורגן קוצרים את הפירות

למעשה, גם כתבנו שפיצוץ בועת ה-EV אולי אפילו מעידה על תחום האנרגיה הירוקה כולו – אולי ההשקעות הרבות בחברות מהתחום בשנים האחרונות כבר יצאו משליטה? אולי הדחיפה של ממשלות למעבר לאנרגיות ירוקות ומתחדשות עברה את הגבול כתוצאה מלחצים שמופעלים על ידי הציבור ולוביסטיים של אותן חברות?

חשמל ירוק הוא לרוב עדיין יותר יקר, ולכן גם רכבים חשמליים יותר יקרים וגם כל שימוש בחשמל ירוק גורר עלויות גבוהות יותר מאשר נניח בגז טבעי או אפילו בנפט או פחם. מדינות כמו שוודיה שנמצאות באזור בו המשאבים הטבעיים מאפשרים הפקה זולה יותר של חשמל ירוק (בשילוב עם סובסידיות של הממשלה) יוצרות אשליה שאפשר לשכפל את התהליך לכל מקום בעולם, אבל זו לא האמת.

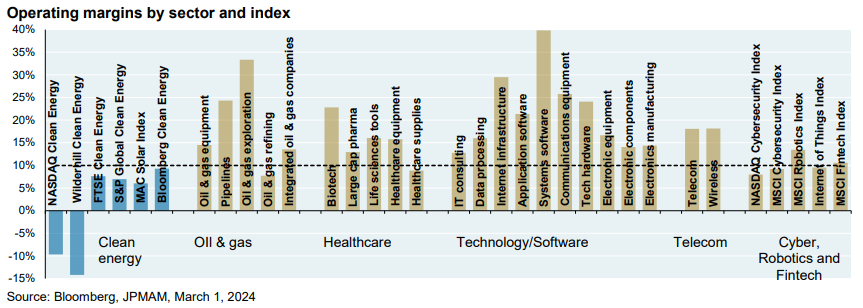

ומילה אחרונה לגבי השקעות בתחום – חברות אנרגיה ירוקה נתפסות לרוב כחברות צמיחה, אבל למרות התפיסה הזו, לחברות יש שיעורי רווחיות תפעולית נמוכים משמעותית מתחומים אחרים, כולל חברות נפט וגז, מה שאומר שחברות כאלה הן אולי לא השקעה טובה כמו שחושבים.

- 5.טסלה תייצר מייצרת ותהיה יותר טובה מהם (ל"ת)מאיר 14/06/2024 12:24הגב לתגובה זו

- 4.בלוף הבטריה 22/03/2024 20:15הגב לתגובה זומלכודת

- 3.שוודית או נורבגית (ל"ת)עמיר 22/03/2024 18:31הגב לתגובה זו

- 2.רון 22/03/2024 16:09הגב לתגובה זוכשאתה צריך ניתוח להסרת גידול סרטני אתה עושה אותו, גם אם עדיף כלכלית לשים את הכסף במניות, אתה הולך על הניתוח, כי זה החיים שלך, ככה זה החיים של כדור הארץ. יותר חשובים מכמה אחוזים עשתה התשואה

- 1.לרון 22/03/2024 13:21הגב לתגובה זואני משקיע ב VARTAשהיאמאודתנודתיתשאיננהכ"כ בחשמליות