בזן העריכה תוצאות חזקות ברבעון השני; הגידור יקלקל את החגיגה; אז למה המניה עולה?

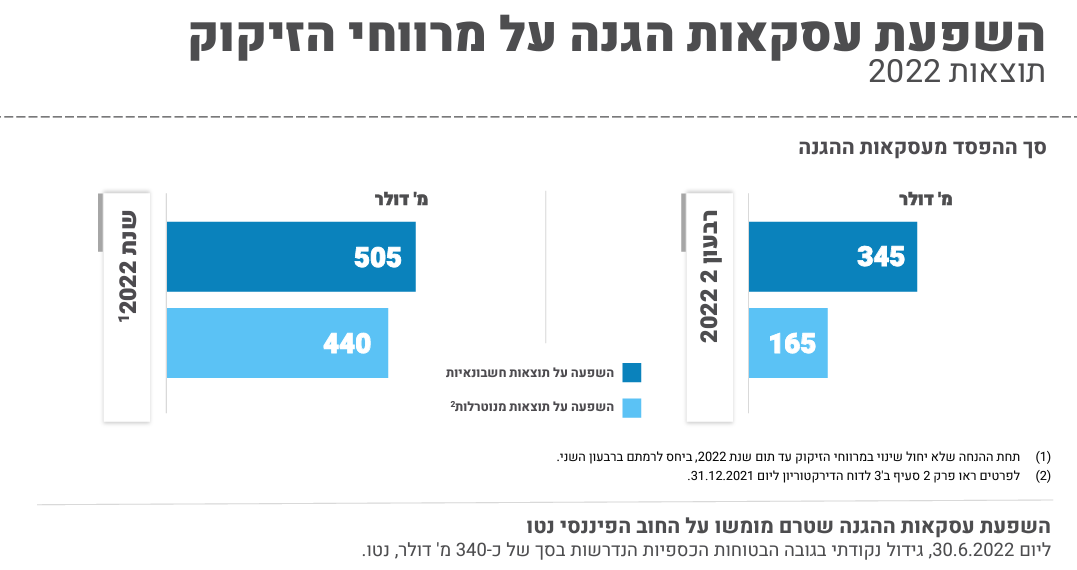

חברת בזן בזן 0% מספקת נתונים על הרבעון השני. אלו תוצאות מקדימות, אבל האמת שצריך לקרוא להם - "אזהרת רווח". בזן שדיווחה על תוצאות מאכזבות ברבעון הראשון בשל גידורי מרווח הזיקוק, אומנם אמרה רק לפני כחודש וחצי שהרבעון השני יהיה חזק, אבל היא לא העריכה כנראה שעלות הגידור תסתכם ב-345 מיליון דולר. זה לא עניין של מה בכך, אפשר להבין מהמצגת שזה יאכל את כל הרווחים השוטפים ברבעון. אבל עם החדשות הרעות דיווחה הנהלת החברה על צפי למחצית שנייה חזקה וללא הפסדי גידור. אלו חדשות טובות והמניה עולה.

הנהלת בזן גידרה את מרווח הזיקוק וזה בסדר גמור, הרי אף אחד לא יודע באמת להעריך מה יהיה המרווח, והזינוק המטורף בו היתה בלתי צפוי. היא בעצם קיבעה את המחיר ופספסה את העליות במרווח. אבל במחצית השנייה הנהלת החברה מצפה לאפס עלות גידור, ובכלל - צפויה מחצית חזקה שתביא (בהינתן מחירי הזיקוק הנוכחיים) ל-EBITDA של 1 מיליארד דולר.

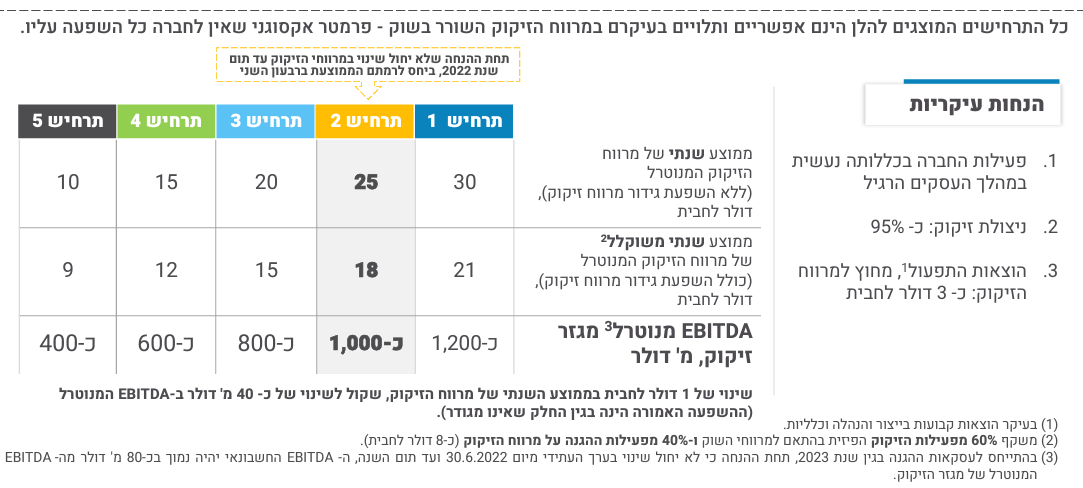

אלא שמרווח הזיקוק תנודתי מאוד והציפיות של בזן עלולות שוב להתברר כלא נכונות. הנה מבחן רגישות שמציגה בזן במצגת שלה:

כך או אחרת, בזן דיווחה על EBITDA מנוטרל מאוחד של 103 מיליון דולר ברבעון הראשון ומרווח זיקוק מנוטרל של 9.3 דולר לחבית. אלו מספרים יחסית טובים, אבל בשורה התחתונה החברה הפסידה 18 מיליון דולר בשל שערוך חוזים עתידיים על מרווח הזיקוק. השוק מאוכזב בשל ציפיות לרווח כבר הרבעון. אם לא די בכך, בזן גם אמרה כי היא צופה פגיעה בתוצאות השנתיות שלה בגלל העיכוב של אנרג'יאן בהפקה, עיכוב שעשוי להימשך עד סוף ספטמבר.

- 6.המחיר הראלי של בז"ן הוא 180 כל השאר ספוקלציות ויש הרבה. (ל"ת)דנית 10/07/2022 09:36הגב לתגובה זו

- 5.אחד שיודע 07/07/2022 17:10הגב לתגובה זוועימה מרווחי הזיקוק ישארו אסטרונומיים. המציאות תהיה שונה, זה ברור. בינתיים כלי הרכב החשמליים ממשיכים לחזק את האחיזה שלהם בשוק התחבורה ולא רחוק היום בו צריכת הדלקים בישראל תתחיל לדעוך.

- בזן זה מזמן לא רק דלק לרכבים (ל"ת)ליהי חסרת שחר 10/07/2022 09:41הגב לתגובה זו

- 4.עמי אבוטבול 07/07/2022 16:21הגב לתגובה זובזן לקחה את הטבלה של התרחישים שלה לכל שנה . שיש מס אוחד גדול. על כל הטבלה ובזן מחלקת את הרווח. נניח לכל רבעון. והיא מחלקת אותה לחמש

- 3.בזן 07/07/2022 12:36הגב לתגובה זומה קפצתם ביזפורטל? רק כותרות סקסיות מעניינות? קצת יותר עומק בכתבות יתקבל בקרב הקוראים בצורה טובה יותר

- 2.עכשיו הזמן לגדר.הנפט יורד וירד עוד (ל"ת)פז 07/07/2022 11:10הגב לתגובה זו

- 1.תמיד פסימיים תמיד בשורט ולא מבינים הרבה בכלכלה (ל"ת)ביזפורטל 07/07/2022 10:31הגב לתגובה זו

חיים כצמן, מייסד ומנכ”ל קבוצת ג’י סיטי צילום:שלומי יוסף

חיים כצמן, מייסד ומנכ”ל קבוצת ג’י סיטי צילום:שלומי יוסףברקע הצעת הרכש לסיטיקון, ג'י סיטי הוכנסה למעקב עם השלכות שליליות

ג'י סיטי רכשה 7.7% ממניות סיטיקון בפרמיה של 36% על המחיר בשוק ותפרסם הצעת רכש מלאה; המניה קפצה ביום ההודעה אך נפלה ב-11% לאחר שחברת הדירוג מעלות הכניסה את החברה למעקב עם השלכות שליליות בשל חשש לעלייה במינוף ולשחיקה בפרופיל הפיננסי

ביום שני הודיעה ג'י סיטי ג'י סיטי 0% , שבשליטת חיים כצמן, על רכישת 7.7% ממניות הבת הפינית סיטיקון (Citycon), תמורת 56.75 מיליון אירו במחיר של 4 אירו למניה, פרמיה של כ-36% על המחיר בשוק ערב ההצעה (ג'י סיטי רוכשת מניות סיטיקון בפרמיה, תגיש הצעת רכש לכלל המניות). בעקבות העסקה עלתה אחזקתה ל-57.4%, ובשל כך היא מחויבת לפי החוק הפיני להגיש הצעת רכש מלאה לכלל בעלי המניות במחיר שלא יפחת מהמחיר ששולם. היקף העסקה הפוטנציאלי, אם תתקבל ותושלם במלואה, נאמד בכ-312 מיליון אירו (כ-1.4 מיליארד שקל).

ג'י סיטי ציינה בדיווח כי הרכישה משקפת דיסקאונט של 44% על ההון העצמי של סיטיקון, וכי היא צפויה להביא לגידול של כ-171 מיליון שקל בהון העצמי שלה ולשיפור ב-FFO, עם "השפעה זניחה על שיעור המינוף" והמשקיעים הריעו. ביום ההודעה קפצה המניה בכ־7%, אך עד סוף השבוע חזרה לאחור, כאשר היא נופלת בכ-11% ביום המסחר האחרון אל מתחת למחיר שבו נסחרה לפני ההודעה. הירידות הגיעו זמן קצר לאחר שחברת הדירוג מעלות (S&P) הכניסה את דירוגי החברה לרשימת מעקב עם השלכות שליליות. אגרות החוב של החברה סיימו גם הן בירידות, ובלטה לשלילה סדרה יד' ג'י סיטי אגח יד 0% שירדה ביותר מ-8%.

מתוך הדוח של מעלות

בין דיסקאונט להזדמנות ומה רואה השוק

מהלך הרכישה יצר ניגוד מעניין. מצד אחד, ג'י סיטי רכשה מניות מתחת לשווי בספרים, מהלך שמחזק את ההחזקה החשבונאית ויוצר "תחתית" (לפחות זמנית) למחיר המניה של סיטיקון, שעלתה בכ-35% ונסחרת קרוב למחיר ההצעה. מהצד השני, העסקה בוצעה בפרמיה של יותר מ-35% על מחיר השוק ערב העסקה, כלומר, החברה שילמה הרבה יותר ממה שהשוק חושב ששווה הנכס, בטענה שהיא מכירה את שווי הנדל"ן טוב ממנו.

בפועל, המהלך הקפיץ את השווי של אחזקת ג'י סיטי בסיטיקון באופן חשבונאי, אך זהו שיפור שמבוסס על השערוך הפנימי של המניה, לא על תזרים או מכירה בפועל. השוק, לעומת זאת, עדיין מעריך את הנכסים בזהירות רבה, כאשר מניית סיטיקון נסחרת קצת מתחת ל-4 אירו, כמעט אותו מחיר כמו הצעת הרכש, מה שמעיד על ספקנות בנוגע לשווי האמיתי של הנכסים.

- ג'י סיטי רוכשת מניות סיטיקון בפרמיה, תגיש הצעת רכש לכלל המניות

- ג'י סיטי: ה-NOI עלה ב-7.3%, ה-FFO מהנדל"ן המניב עלה ב-24.7% ל-116 מיליון

- המלצת המערכת: כל הכותרות 24/7

הודעת הדירוג: מינוף גבוה ושחיקה בפרופיל הפיננסי

שלושה ימים לאחר ההודעה, מעלות עדכנה כי דירוג ג'י סיטי וסדרות האג"ח שלה הוכנסו למעקב (CreditWatch) עם השלכות שליליות, בשל חוסר ודאות סביב היקף ההיענות להצעת הרכש והשלכותיה על הנזילות ועל הסיכון הפיננסי. בדוח נכתב כי אם ההצעה תמומש במלואה, יחס המינוף (חוב להון עצמי מתואם) עלול לעלות לרמה של 70%-75%, בניגוד למהלכים שעשתה לאחרונה החברה כדי להוריד את המינוף, רמה שתשקף "שחיקה בפרופיל הפיננסי של החברה".

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהיום בבורסה: על נייס וחברות השבבים

הדירוג של S&P, התיקון בוול סטריט ביום שישי, הבעיה הגדולה של חברות התוכנה ומה יקרה במניות הארביטראז'? וגם - עונת הדוחות מעלה הילוך - מי צפויות לדווח?

השבוע הקודם ננעל במחזור ענק של כ-13.4 מיליארד שקל השני בגובהו אי פעם, שלב הנעילה (החדש) רשם מחזור של כ-9.4 מיליארד שקל על רקע עדכון המדדים החצי-שנתי. במסגרת העדכון הצטרפו למדד ת״א-35 מניות מגדל ביטוח מגדל ביטוח 0% ונקסט ויז׳ן נקסט ויז'ן 0% , בעוד שמניות החברה לישראל חברה לישראל 0% ואנרג׳יאן אנרג'יאן 0% הועברו למדד ת״א-90. המהלך גרם לתנודתיות גדולה במיוחד בשתי האחרונות, בעיקר לאחר הצניחה במניית איי.סי.אל איי.סי.אל 0% ובמניית בעלת השליטה בה - החברה לישראל - בעקבות הפשרה עם המדינה סביב זיכיון ים המלח. הישג ל-ICL? - תקבל 2.5 מיליארד דולר על החזרת זיכיון ים המלח למדינה, גם היום אייסיאל תעמוד במוקד לאחר שהשוק יאכל מחדש את השפעות ההתפתחויות על הרווחיות הליבתית שלה.

בצל המחזור החריג, חמישי סגר שלילי: ת"א 35 ירד ב-0.45% ות"א 90 איבד 1.1%. עם זאת, מגזר הפיננסים היה חיובי כשמדדי הבנקים והביטוח עלו ב-1.1% כל אחד בעוד שמדד הנדל"ן ירד ב-1.3% ומדד הנפט והגז עלה קלות ב-0.3%.

בסיכום שבועי - שבוע המסחר הראשון של נובמבר נפתח חיובי, בהמשך לסנטימנט האופטימי של החודש שעבר, על רקע ההתקדמות בהסכם הפסקת האש והציפיות להפחתת ריבית בהחלטת בנק ישראל הקרובה. מדדי המניות המובילים סיימו את השבוע בעליות - ת״א 35 עלה בכ-1.9% ת״א 125 הוסיף כ-1.5%. מגזר הביטוח בלט עם זינוק של כ-8.3%, ת״א נפט וגז התחזק בכ-3.7%, והבנקים עלו כ-1%, זה למרות הצהרה של שר האוצר סמוטריץ' על בחינת מס ייעודי על רווחי הבנקים אמירה שגרמה להכבדה על מניות הבנקים בסוף השבוע - "לא ייתכן שלאומי הגיע לשווי 100 מיליארד על חשבון הציבור"בעוד בוול סטריט כבר מסכמים ביצועים של סקטורים בתל אביב עונת הדוחות רק בתחילתה. בשבוע שעבר זכורים לנו דוחות טבע 0% ו- נובה 0% שהתוצאות שלהן גרמו לתנודתיות גבוהה, טבע לכיוון מעלה עם עקיפה של הציפיות ועדכון תחזית, נובה עם ביצועים קצת מעל הציפיות ותחזית שמרנית שדרדרו את המניה. גם השבוע מצפים לנו דוחות בעיקר מסקטורי האנרגיה מתחדשת, שבבים ו-IT. מהחברות שדיווחו על מועד הגשת התוצאות ניתן לצפות לדוחות של החברות הבאות:

- איי.סי.אל נפלה 15%, חברה לישראל איבדה 14%; מחזור המסחר - 13.4 מיליארד שקל

- היום של טבע, ומה עוד קרה בבורסה?

- המלצת המערכת: כל הכותרות 24/7

מחר: משק אנרגיה, טאואר, קמטק, נקסטויז'ן, קופיוג'ן ולייבפרסון,

בשלישי - אלעל, הבורסה, בזק, אמות, וברייסנוויי.

ברביעי - אייסיאל, אנלייט, אנרג'יקס, תורפז, מבנה, פריון, מטריקס, גילת ולוינשטיין

בחמישי ידווחו נייס וספיינס.

המניות הדואליות עם פער ארביטראז' שלילי של 0.4%. בשלב מסוים בשישי זה כבר היה במינוס 1%, אבל בשעות האחרונות של המסחר היה תיקון למעלה. מניית נייס 0% צפויה לרדת בכ-3%, כשהחשש מה-AI רק הולך וגדל. נייס ירדה מתחילת השנה ב-27% ואיבדה בחמש שנים - 50%. היא נסחרת על פי קונסנזוס האנליסטים במכפיל רווח של 10 לשנה הנוכחית ומכפיל רווח של 9 לשנה הבאה. אין הרבה חברות תוכנה צומחות שנסחרות במכפילי רווח כאלו, וגם לא היה בעבר.