העקשן האחרון, נכנע או לא נכנע? על הבנק המרכזי של יפן ולאן הולכת כלכלת יפן

הבנק המרכזי של יפן הודיע לאחרונה שהוא ממשיך לדבוק במדיניות מרחיבה, לפיה שער הריבית המקומי לעשר שנים ימשיך להיות אפס, אלא שהבנק יאפשר סטייה של עד חצי אחוז. יש בכך ידיעה משמעותית מאד המעידה שהעקשן האחרון, נוכח האינפלציה הגואה בארצות המפותחות, מראה סימני כניעה. בואו נבין את משמעות הידיעה.

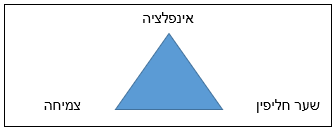

משולש המטרות של מעצבי מדיניות מוניטרית, דהיינו, אינפלציה, שער חליפין וצמיחה, מכריח את מקבלי ההחלטות לקבוע על איזה צלע קודקוד של משולש זה הם נמצאים. מקובל לחשוב שאם מעצבי המדיניות בוחרים בצלע מסוימת, למשל בין אינפלציה לשער החליפין, אזי מתחייב ויתור על הקודקוד ממול, דהיינו, צמיחה. לעומת זאת, בחירה בקודקוד המשולש מעידה על מלחמת חורמה באותו משתנה תוך ויתור על שני המשתנים האחרים. לדוגמא, בחירה ביעד האינפלציה עלולה לגרור פגיעה ביצוא המוצרים מאותה מדינה וכן על שיעור הצמיחה הכולל.

הבנק האמריקאי בחר בקודקוד המשולש המצביע על נושא האינפלציה. הבנק היפני בחר בקודקוד המצביע על נושא הצמיחה. בבחירות אלו קיים ויתור ברור על השגת מטרות בצלעות האחרות. כך למשל, הבנק האמריקאי החליט לוותר על נושא הצמיחה בהינתן ששערו של הדולר התחזק מאד בשנה האחרונה, ואילו הבנק היפני בהינתן ששיעור האינפלציה ביפן הנו "רק" 3.7% ויתר על נושא שער החליפין ואכן שערו של הין פוחת לאחרונה באופן משמעותי. בתקופות רגועות יותר, מדיניות הבנקים המרכזיים נמצאת במרכזה של הצלע, דהיינו מדיניות מאוזנת לגבי שתי מטרות תוך ויתור על המטרה השלישית. לאחרונה אנחנו עדים לתזוזה לכוון הקודקוד, דהיינו התמקדות במטרה אחת תוך ויתור על מטרה שלישית.

כדי לדבוק בקודקוד הצמיחה נקט הבנק היפני במדיניות מרחיבה (קיבוע הריבית ברמת אפס) דבר המחייב את הבנק לקנות כמות גדולה של אגרות חוב ממשלתיות כדי שהתשואה לא תעלה מעל האפס. במקביל בכוונת מעצבי המדיניות להעלות את "אינפלציית המטרה" העומדת היום על 2% ובכך ל"העלים" את בעיית האינפלציה, הנושא המטריד כל כך את הבנק האמריקאי. פרוש הדבר שבמקום לממן את תקציב המדינה הפיסקלי על ידי הנפקת חוב, הבנק היפני מממן את תקציב המדינה על ידי הרחבה מוניטרית מסיבית, פעולה המכונה "הדפסת כסף". מובן שלמדיניות זו יש גבול, שכן פעולה זו תביא בשלב מסוים ללחצים אינפלציוניים. מן הראוי לציין כי הפעם האחרונה בה נקט בנק מרכזי במדיניות מרחיבה קיצונית מעין זו לאורך זמן הייתה ב- 1942 בעת מלחמת העולם השנייה כאשר הבנק האמריקאי קיבע את הריבית ברמת נמוכה מאוד. מדיניות זו שכונתה Interest rates pegging, הייתה בעלת השפעה שלילית לטווח ארוך, שהמריצה בעקיפין את "תוכנית מרשל" לסיוע לאירופה והביאה ל"הצפה" של דולרים אמריקאים באירופה עד סוף שנות החמישים במאה הקודמת.

מרבית הארצות המפותחות נוקטות במדיניות מוניטרית דומה לאמריקאית (האיחוד האירופאי מעלה גם הוא את שערי הריבית). מדיניותו של הבנק המרכזי הישראלי הססנית יותר, עם סימנים שהבנק נמצא על הצלע של אינפלציה ושער החליפין. הבנק היפני מראה סימנים של שינוי מדיניות ונכונות להתייחס למתרחש סביבו. שינוי מדיניות זו עשויה להיות בעלי השפעה ניכרת.

ראשית, אם אכן ייכנע הבנק היפני למדיניות המוסכמת בעולם המערבי, היין היפני יתחזק באופן ניכר. היצוא היפני, שהוא מהותי מאד במגוון המוצרים הנצרכים בעולם המפותח, יתייקר באופן ניכר. כתגובת נגד, שערי בריבית שמדינות אחרות יעלו ואכן שערי הריבית במדינות מפותחות עלו אתמול בתגובה לידיעה. מאידך, האטרקטיביות של אגרות חוב יפניות תעלה ותמשוך משקיעים ואילו הבנק היפני יוכל להפנות משאבים לרכישת אגרות חוב ממשלתיות זרות, לאחר שבשנים האחרונות פעילות זו הייתה בלתי משמעותית.

מה המשמעות לאדם הממוצע? במקרה ואכן הבנק היפני יחדל מהמדיניות הנוכחית של הרחבה מוניטרית קיצונית, ההשפעה המידית תהיה ניכרת. כיום מחירי מוצרים יפניים, כגון מכוניות ומוצרי אלקטרוניים, או תיירות ביפן, זולים באופן יחסי למחירם הרגיל. מחירים אלו יתייקרו באופן ניכר שכן שער החליפין היפני יתחזק באופן ניכר. ההשפעה על שערי הריבית בעולם תהיה אולי מינורית, אך היא תהיה בכוון הלא רצוי, דהיינו עליית שערי ריבית והתייקרות הכסף ללווים.

- 2.מבין2 04/01/2023 09:35הגב לתגובה זוכשהריבית שם שלילית.. מה עם מניות יפניות? אתם אומרים שכשהמטבע עולה זה רע לייצואנים

- 1.ואת כל ״החוכמה״ הארוכה הזאת ,כתב פרופסור. (ל"ת)04/01/2023 07:14הגב לתגובה זו