הפיקוח סוגר לחברות הנדל"ן את הדלת בבנקים? הן נכנסות מחלון האג"ח

מתוך 14.5 מיליארד ש' שגייסו השנה חברות ריאליות באג"ח, 9 מיליארד גויסו בסקטור הנדל"ן. ביטול האג"ח המיועדות יגדיל את הביקושים ועשוי לפצות על העלאת הריבית ודרישות הפיקוח החדשות; הליווי הפרויקטאלי שיתייקר יקטן בזמן שהחוב הסחיר יגדיל את הכסף שנספר כהון עצמי

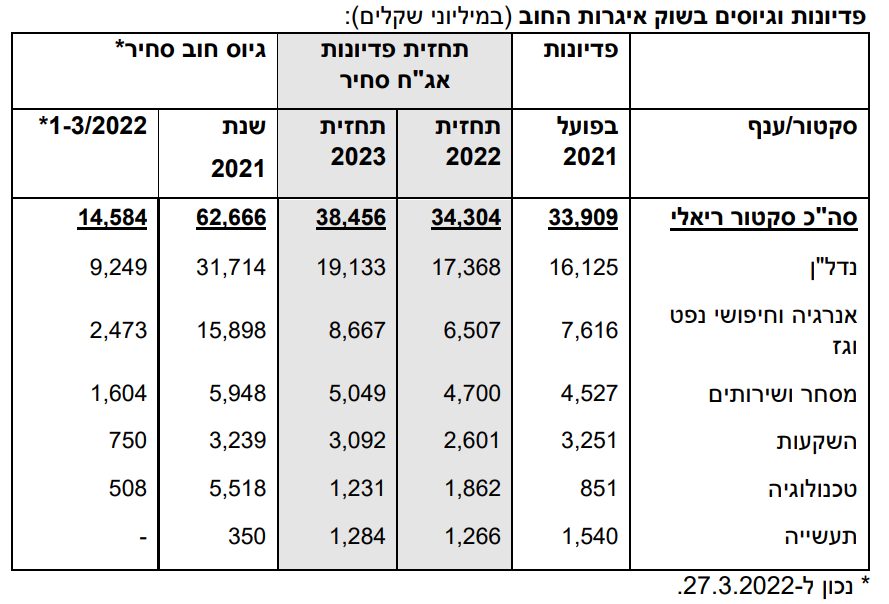

לא רק הבנקים מיהרו להנפיק אגרות חוב ב-2021 ולהספיק לרפד את הכיסים תחת ריבית נמוכה לפני שהבנקים המרכזיים מעלים אותה, מגמה שנמשכה גם מתחילת השנה. בחברות מהמגזר הריאלי את הרשימה הובילו באופן לא מפתיע חברות הנדל"ן, וגם אצלן ההיגיון המוביל תמך בהמשך הנפקות אגרות חוב ברבעון הראשון של השנה. מתוך גיוס חוב בכיר של 62.6 מיליארד שקל ב-2021, מחצית הסכום הגיעה מחברות נדל"ן. הסכום שגויס, אגב, היה נמוך בחצי מזה שנפדה (16 מיליארד שקל), כך עולה ממחקר שמפרסמת הבורסה בתל אביב, אותו ערכה נורית דרור.

היחס בין הפדיונות לגיוסים בסקטור כבר התחלף, אך החיפזון לגייס גבר ועל כן קצב הגיוסים, כפי שכותבת דרור: "גם ברבעון הראשון של 2022 נמשכה הגאות בענף הנדל"ן, וזאת על רקע יציאת המשק ממשבר הקורונה, וחברות הנדל"ן צפויות לגייס יותר מכ-9 מיליארד שקל, דהיינו כ-53% מסך פדיונות האג"ח הצפויים לחברות הענף השנה. קצב גיוסי האג"ח מתחילת השנה הואץ, עקב הציפיות להעלאת הריבית במשק בחודש אפריל 2022".

בשבוע שעבר רבוע נדלן 0.58% גייסה חצי מיליארד שקל בהרחבה דווקא של אג"ח צמוד מדד, במח"מ 3.6 שנים, בתשואה לפדיון שלילית של 0.2% - כלומר המלווים יקבלו פחות כסף משהלוו בסוף התקופה. זה עתה מבנה 1.18% דיווחה על ביקושים בסך מיליארד שקל להרחבה של שתי סדרות אג"ח שלה.

גם ברבעון הראשון מגזר הנדל"ן מוביל את הגיוסים, אותם 9 מיליארד שקל שכבר גייס הסקטור מהווים 63% מ-14.6 מיליארד השקלים שגייסו חברות לא פיננסיות בתקופה. דרור מסמנת כמה גורמים שיוכלו להשפיע על הנתונים לשנה הקרובה. לפיה, עליות המחירים הנוספות שיצרה המלחמה באוקראינה עשויה להביא למיתון העלאות הריבית. קרי, חלון הזמן עם הריבית הנמוכה יתארך - והחברות הריאליות, הנדל"ן בתוכן, יקפצו על ההזדמנות וימשיכו להקדים גיוסים.

עוד נכתב כי העליה מאוקראינה וכן מרוסיה תוסיף לביקושים הגבוהים גם ככה לדירות בבעלות בארץ ובכוחה "להגביר את צרכי המימון של חברות הנדל"ן וחברות מענפים נוספים". יאמר כי יזמיות הנדל"ן רוכשות קרקעות במרץ עוד לפני המלחמה, ואין בכוחן להמציא פרויקטים חדשים בן רגע. ועדיין אם העלייה לארץ בעקבות המלחמה תשפיע על הביקושים לעתיד, הגיוני שכבר עתה חברות הנדל"ן יקדימו את הנפקות החוב שלהן.

מקור: יחידת המחקר בבורסה

עניין מעניין נוסף שמועלה בדו"ח ואולי יקזז ברמה כזו או אחרת את השפעת עליית הריבית, הוא ביטול אגרות החוב המיועדות שמנפיקה המדינה וקונים הגופים המוסדיים. מדובר בכ-30% מנכסי קרנות הפנסיה ואלה נושאות תשואה של 4.86%. המדינה התחייבה להעניק הגנה במקרה שהגופים לא ישיגו תשואה דומה בשוק ההון. מכל מקום, הדבר אמור להביא לביקושים נוספים לניירות ערך מצד המוסדיים.

משמע הדבר מבחינת מניות גם הגדלת ביקושים לכאלה ישראליות, גם אפשרות של הגדלת החשיפה להשקעות בחו"ל. עוד תולדה, באפיקים הסולידיים יותר, היא מציאת תחליף בחלק מאגרות החוב הקונצרניות - כמו אלה שחברות הנדל"ן תנפיקנה. ככל שהביקושים אכן יהיו גבוהים יותר תוכלנה החברות הללו לגייס בריבית נמוכה יותר.

נזכיר כי לבנקים מגבלת חשיפה של 26% לתחום הנדל"ן והתשתיות הלאומיות יחדיו - הרחבה של המגבלה מרמה של 24% טרם הקורונה. בינתיים הפיקוח על הבנקים גם דורש מהם לרתק הון נוסף על הלוואות לפרויקטים בהם ההון העצמי שמביאות איתן חברות הנדל"ן נמוך מ-25% (כלומר שיעור מינוף, LTV של 75% ומעלה), וגם לפרט יותר בסעיפי ההפרשות להפסדי אשראי בגין לווים מהסקטור - פירוט שעלול גם להפוך להגדלת ההפרשות.

- "הסיכון הגדול בשווקים הוא לא בבינה מלאכותית" - מנכ"ל UBS באזהרה

- האשראי של הקבלנים: החוב מזנק בזמן שהדירות נשארות על המדף

- 1.כלכלן 27/03/2022 16:48הגב לתגובה זוכאשר הרוכשים יגשו לבנק לאשר סופית משכנתא הם יגלו ש״חלה טעות״ והריבית של הקל״צ פתאום קפצה להם לשמים, בינתיים הקבלן יאלץ להוזיל את הדירות עקב הוזלת תשומות הבניה והתקררות הביקושים.