כמה יעלה לכם ביטוח סיעודי וכמה זה עולה למדינה?

ביטוח סיעודי

ביטוח סיעודי הביטוח הסיעודי במשבר גדול. קופת החולים כללית עלולה לסגור את הביטוח הסיעודי שלה בפני כ-2 מיליון חברים. סיכוי טוב שהמשבר הזה יגיע ליתר קופות החולים. ייתכן שיימצא פתרון, אבל כל פתרון יביא בסופו של דבר לכך שאנחנו נשלם יותר על פחות שירותים.

משבר שהולך ומחריף בביטוח הסיעודי

עומק המשבר עולה גם מניתוח של מרכז טאוב. הניתוח מראה שבשש השנים האחרונות הוכפלה ההוצאה הלאומית על שירותי סיעוד מ-14 מיליארד שקל ל-28 מיליארד שקל

מאז 2012 ועד 2024 חלה, על פי הדוח, עלייה מטורפת של 140% במספר מקבלי גמלת הסיעוד מביטוח לאומי. מדובר בכמעט פי שניים מקצב הגידול של האוכלוסייה המבוגרת בישראל באותה תקופה. הנתון הזה מצביע על כך שהעומס רק הולך וגובר והמערכת לא מצליחה לעמוד בקצב.

המצב כאמור חמור במיוחד בקופת חולים כללית, שם הסכם הסיעוד עם חברת הראל צפוי להסתיים בעוד כחודשיים. עד כה, אף חברת ביטוח לא הסכימה להחליף את הראל, מה שאומר שייתכן שתופעל תוכנית חיסול עצמי שתקטין את גמלת הסיעוד בצורה משמעותית. זה עלול להוביל לבריחת מבוטחים ולגרעון עמוק בקופה, ובמקרה הכי גרוע – לפגוע בכל הענף.

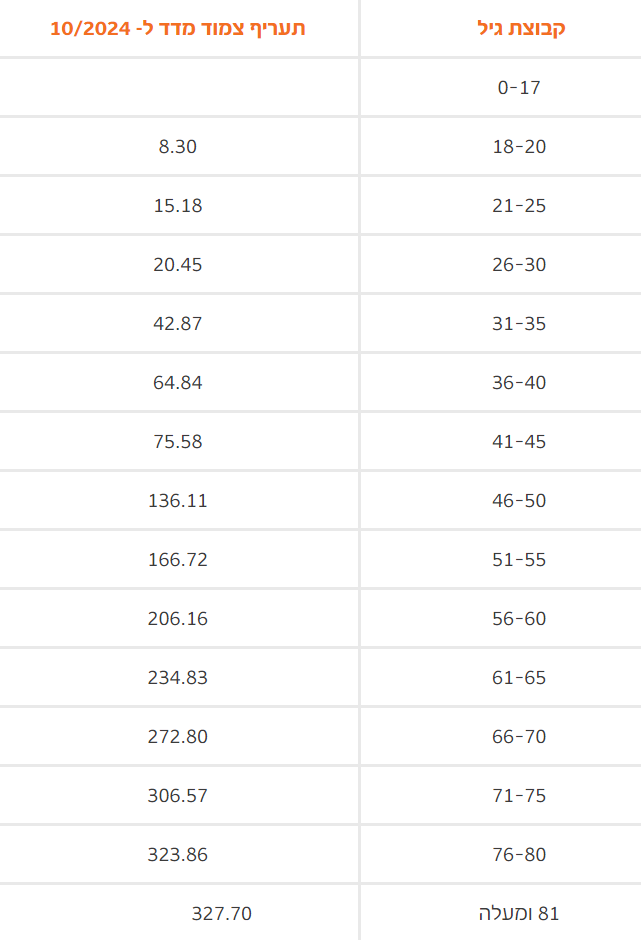

מרכז טאוב מציין גם את ההבדלים המשמעותיים בעלויות הפרמיה החודשית בין קופות החולים. לדוגמה, חברי קופת חולים מאוחדת משלמים את הפרמיות הגבוהות ביותר בקבוצת הגיל 25-60, אבל מעל גיל 60 – התשלומים הגבוהים ביותר נמצאים בכללית, שם הם נעים בין 250 ל-350 שקל בחודש. פערי המחיר מגיעים לפעמים עד 40% בין הקופות.

במדריך מקיף עם שאלות ותשובות בנושאי ביטוח סיעודי, הסברנו מהו ביטוח סיעודי? אילו סוגי ביטוח סיעודי קיימים בישראל? מה מקבלים בביטוח הסיעודי? מי מספק את הביטוח הסיעודי כיום? וענינו על שאלות רבות נוספות.

כמו כן, הצגנו כמה עולה הביטוח הסיעודי בקופות השונות:

קופת חולים כללית, הביטוח הסיעודי של הראל:

המחירים של ביטוח לאומי בקופת חולים מאוחדת:

מחירי ביטוח סיעודי בקופת חולים מכבי:

כמה עולה טיפול סיעודי בבית?

חולה סיעודי המטופל בבית נדרש למטפל צמוד, לרוב עם העסקה של עובד זר. עלות העסקת מטפל צמוד בבית נעה בין 6,000 ל-9,000 ש"ח לחודש, בהתאם להיקף השעות וההוצאות הנלוות. בנוסף, הוצאות כמו תרופות, אביזרים רפואיים ושירותי עזר רפואיים עשויות להוסיף כמה אלפי שקלים בחודש, כך שהעלות הכוללת יכולה להגיע לכ-10,000-12,000 ש"ח לחודש.

מהי עלות השהות במוסד סיעודי?

עלות טיפול במוסד סיעודי בסיסי נעה בין 10,000 ל-15,000 ש"ח לחודש. מוסדות סיעודיים פרטיים ברמה גבוהה יכולים לדרוש סכום גבוה יותר, בסביבות 20,000 ש"ח לחודש ואף יותר.

- ביטוח תאונות אישיות פרטי מול נכות מביטוח לאומי: מתי עדיף כל אחד

- ביטוח בריאות ממלכתי 2026: סל השירותים וזכויות המבוטח

ומה קורה במקרים של חולים סיעודיים במצב מורכב?

חולים עם מחלות כרוניות קשות או חולים הדורשים השגחה מיוחדת, כמו חולי אלצהיימר במצב מתקדם, זקוקים לטיפול אינטנסיבי יותר. עלות טיפול עבורם במוסד סיעודי עם צוות רפואי צמוד יכולה לעלות מעל 20,000 ש"ח לחודש. ככל שהמצב הרפואי דורש טיפול אינטנסיבי יותר, כך המחיר יעלה.

האם ביטוח סיעודי מכסה את כל ההוצאות הללו?

לא תמיד. ביטוח סיעודי מקופות החולים או מביטוחים פרטיים מציע לרוב סכום קבוע לחודש, שמשתנה בהתאם לסוג הפוליסה והגיל שבו נרכשה. למשל, קופות החולים מציעות כיסוי של כ-5,000 ש"ח לחודש עבור מטופלים שהצטרפו בגיל צעיר, אך כיסוי זה לרוב אינו מכסה את העלות המלאה. בביטוחי סיעוד פרטיים ניתן היה לקבל בעבר כיסוי רחב יותר, אך היום כבר לא ניתן לרכוש ביטוחים פרטיים כאלה.

מה עלות הטיפול עבור משפחות שאין להן ביטוח סיעודי?

ללא ביטוח סיעודי, הנטל הכלכלי נופל על המשפחה, שצריכה לממן בעצמה את עלות הטיפול שיכולה להגיע ל-20,000 ש"ח בחודש ואף יותר.