מה התשואה למשקיעים בדיור? וגם - היכן עלו והיכן ירדו מחירי הדיור?

כולם מדברים על עליית מחירי הדיור. אבל בכמה הם עלו? בערים שנסקרו, אנו רואים עליה בשיעור של 1.1% (נומינלי) במחיר הממוצע של דירות ברבעון הראשון של שנת 2021, בהשוואה לרבעון שלפניו. בשנה החולפת (ביחס לרבעון המקביל אשתקד), נצפתה עליית מחירים בשיעור ממוצע נומינלי של 1% (זאת בעוד אינדקס המחירים הכללי (ללא דיור) ירד ב- 0.1%).

>>> מה עדיף - לקנות דירה או לשכור דירה?

מגמת עליית המחירים שאפיינה את הרבעון הרביעי לשנת 2020 נמשכה גם ברבעון הראשון של 2021. הרבעון הראשון של שנת 2021 היה רבעון היציאה מהקורונה, שעה שמיליונים התחסנו והחיים החלו לשוב אט אט למסלולם, למרות הסגר שאפיין את תחילת השנה. הדבר מתבטא הן בעליית המחירים הרבעונית, הן בעליית המחירים השנתית והן בגידול הדרמטי בהיקף העסקאות ביחס לרבעון הקודם וביחס לרבעון המקביל אשתקד.

אז באלו ערים עלו מחירי הדיור והיכן דווקא ירדו?

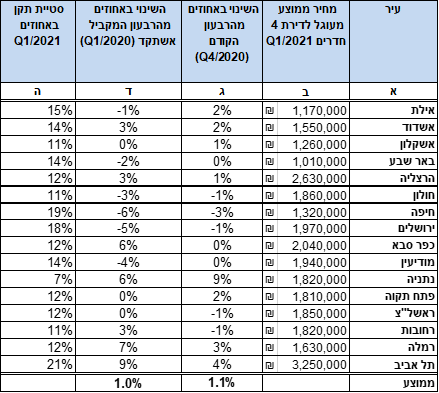

ברבעון הראשון של שנת 2021 נצפתה ב-8 ערים מתוך 16, עלייה במחירי הדירות הממוצעים, ביחס לרבעון הקודם. ב- 5 ערים נצפתה ירידה וב- 3 ערים ללא שינוי (באר שבע, כפר סבא ומודיעין).

- לגור בקראוון - כל מה שצריך לדעת על פתרון הדיור שתופס תאוצה

- אלביט הדמיה מציגה רבעון עם קצב מכירות גבוה

- המלצת המערכת: כל הכותרות 24/7

העיר תל אביב, ממשיכה בעקביות במגמת עליית המחירים ומציגה עליה רבעונית של 4%, בהשלמה לעלייה של 9% בשנה החולפת. כוכבת נוספת ברבעון החולף היא העיר נתניה שעלתה בלא פחות מ-9% ברבעון ו-6% שנתית. כנראה שהזדמנויות במחירים נוחים יחסית בלב אזורי הביקוש, אינן נעלמות מעיניהן של רוכשי הדירות. ושלישית במצעד ה'מצטיינות' של הרבעון החולף היא העיר רמלה עם עליה רבעונית של 3% ושנתית של 7%.

להלן טבלת ריכוז של המחיר הממוצע לפי ערים לדירות בנות ארבעה חדרים (חדשות ויד שניה) ומגמות ההשתנות ברבעון הראשון לשנת 2021:

מהמדגם נופו עסקאות מכר של חלקים מדירה (שבהן ככל הנראה נעשתה עסקה בין קרובים או עסקה מיוחדת אחרת(, עסקאות שלא אושרו על ידי רשויות המס וכן, נופו עסקאות חריגות ככל שניתן היה לזהותן (עסקאות "מחיר למשתכן" ומבצעי מכר רחבי היקף וחד פעמיים החריגים לשוק הנדל"ן באותו היישוב ומשקפים הנחה משמעותית משווי השוק).

גם בתוך הערים - שונות גדולה בין השכונות

מלבד המגמות של השתנות המחירים בערים השונות נצפתה רמת שונות מחירים אופיינית בכל עיר, שמבטאת את ההבדלים הקיימים ברמות הביקוש באזורים השונים שבעיר ואת רמת ההבדלים במאפיינים הפיזיים בין הדירות בעיר.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

לעניין זה בולט נתון השונות של מחירי הדירות בערים תל אביב, חיפה וירושלים, שבהן רמת שונות גבוהה אשר מצביעה על הפער שבין אזורי היוקרה לבין אזורים זולים יותר באותה העיר.

שונות נמוכה יחסית נצפתה בערים נתניה, אשקלון, חולון ורחובות שאוכלוסייתן בעלת מאפיינים הומוגניים יחסית.

סקירת חצי שנתית של מחירי השכירות למגורים

ומה בדבר השכירות? בדו"ח שלנו נסקרו מעל ל-2,500 מודעות ביקוש של דירות המוצעות להשכרה כיום. ככלל נרשמה מגמה של עליות מחירים בשוק השכירות עם שינויים בין ערים שונות ובתוך הערים עצמן לטיפוסי הדירות השונים. בולטות בעליות הערים רחובות, כפר סבא ואשקלון עם עליות מחירים בכל טיפוסי הדירות בדגש על דירות 2 חדרים ו-5 חדרים. הערים שנותרו יציבות עם מגמה מעורבת וממוצע שלילי מינורי הן נתניה וירושלים.

בעיר תל אביב מגמה מעורבת שמעידה גם היא על יציבות.

שיאניות התשואה למשקיעים הן אילת ובאר שבע עם 4.1% ו- 3.8% בהתאמה לשנה.

התשואה הנמוכה ביותר בתל אביב עם 2.6% בשנה.

- 13.אצל אוהד דנוס המחירים עלו מחצית מהעליה של הלמ"ס. מעניין (ל"ת)אי של שפיות 09/08/2021 07:29הגב לתגובה זו

- 12.סופסוף 20/05/2021 14:02הגב לתגובה זובמדינה עם התנהלות פוליטית שלומיאלית ומביכה. חבל שאנשי המקצוע נעלמים מהמשרדים ואת מקומם תופסים פוליטיקאים ולקקנים מזיקים.

- אוהד דנוס לכאורה אובייקטיבי אבל לא מפסיק לפמפם נדל"ן (ל"ת)מכיר את דנוס 09/08/2021 07:28הגב לתגובה זו

- 11.חחח 20/05/2021 14:00הגב לתגובה זושהמחירים לא ממש עלו, ושכ"ד בטח לא, והקהל מוזמן לרכוש/לשכור דירה מה"כתבים"...

- 10.זערית1 20/05/2021 07:08הגב לתגובה זוכנית האב להתחדשות עירונית בקרית חיים המערבית חפ/2390 הכוללת את שדרות דגניה, טרומן וורבורג אושרה במליאת הוועדה המקומית בתאריך 10.11.2020 לאחר הטמעת הערות הציבור וגיבוש מסמכי התכנית. מצגת התוכנית הכוללת מידע תכנוני ,הועלתה לאתר תובנות חיפה. בהמשך תועלה גם מצגת המפרטת את כרטיסי המתחמים ומסלולי ההתחדשות המיועדים בהם.

- עד לכאן הגעת לפמפם את האינטרס שלך? (ל"ת)חושף מפמפמים 09/08/2021 07:27הגב לתגובה זו

- 9.נהדר 19/05/2021 10:25הגב לתגובה זווזה כול ההבדל בין איש מקצוע אמיתי, לפוליטיקאי,נער שהשתלב במערכת הממשלתית הקיימת, ומפמפם הודעות סרק מבלבלות.

- 8.באר שבע ירידות חזקות עוד מאד (ל"ת)שרון 19/05/2021 09:42הגב לתגובה זו

- 7.בארה"ב בית חציוני עלה 17% בשנה האחרונה (ל"ת)אצלנו דווקא יש היצע 19/05/2021 08:43הגב לתגובה זו

- 6.לורי 19/05/2021 08:10הגב לתגובה זומי שלא יעלה על הרכבת,יפספס!!!!

- 5.אשמח לקבל ולו דוגמא אחת על בועת נדל"ן שלא התפוצצה! (ל"ת)אדם 18/05/2021 21:42הגב לתגובה זו

- ישראל 20/05/2021 00:00הגב לתגובה זוישראל דוגמא

- B. 12/09/2021 19:25הוא התכוון למדינות נורמליות .

- בועת הטיפשות והאטימות כנגד המציאות? (ל"ת)באמת 19/05/2021 10:26הגב לתגובה זו

- שחר 19/05/2021 10:03הגב לתגובה זוגם כשה"בועה" תתפוצץ - מחירי השפל עדיין יהיו הרבה יותר גבוהים מהנקודה שבה התחילו לצעוק "בועה".

- 4.רון 18/05/2021 19:36הגב לתגובה זוויעלו עוד יותר , בעוד 20 שנה , הכול ישלש את הערך במחיר ...

- יוני 25/08/2021 20:52הגב לתגובה זובעוד 20 שנה, המחירים יהיו פי 7, בעצם פי 10, ממ..בעצם פי 20...

- 3.בעל דירה 18/05/2021 17:45הגב לתגובה זונראה שרוצים לעביר משהוא. אין הרבה ערים, אין מגוון של דירות(יתכן שדירת 4 חדרים עלתה ו2 חדרים ירדה) אין חלוקה לאזורים ועוד.... קיצר סקר לא אמין

- 2.דירת 4 חדרים בי-ם ב-1,9 מליון ?באיזו ירושלים בוצע הסקר? (ל"ת)שימי 18/05/2021 17:05הגב לתגובה זו

- 1.שטויות. במודיעין המחירים עלו ועולים. (ל"ת)יש רא לי 18/05/2021 16:46הגב לתגובה זו

קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

גל של ביטולים צפוי להגיע למבצעי ה-90/10, 80/20, אבל במקרים רבים הרוכשים לא יוכלו לבטל - הנה התרחישים הצפויים

הרוכשים במבצעים של 80/20 ו-90/10 מגלים שהעסקה שעשו פחות טובה ממה שהעריכו. בשלוש השנים האחרונות השוק היה מוצף בהצעות כאלו, ומסתבר שבמקרים רבים על רקע הירידה במחירי הדירות, העסקה כבר לא משתלמת. כלומר, ההנחה שמתבטאת במבצע המימוני נמוכה מהירידה במחיר הדירה בפועל. כלכלית - הרוכש אמור לקום וללכת. משפטית - הוא לא תמיד יכול.

הביטולים החלו השנה ומוערכים בקרוב ל-2,000 בעיקר בדרום - רוכשים שלא יכלו לעמוד בתנאים, ובעסקאות יוקרה בת"א בהם רוכשים הפסידו והעדיפו לצאת מהעסקה. אבל זה יכול להיות כדור שלג שיתעצם. אנחנו לפני גל של מסירות וביטולים משיקולים כלכליים. אבל לרוכשים יש כמה משוכות לעבור.

ראשית, הם צריכים להבין שהמקדמה ששמו כנראה הלכה "לפח". האם שווה להפסיד את המקדמה של ה-10%, או 20% כקנס כדי להימנע מההפסד הכלכלי על הדירה שמסתכם כנראה בכמה אחוזים (ירידת מחירים של 5%-10% מול הנחת מימון של כ-5%)? השאלה מה ההסכם מול הקבלן. מבירורים שערכנו עולה כי ברוב המקרים הקנס מסתכם ל-10% מערך הדירה. כלומר במבצעים של 90/10 אתם אמורים להשאיר את ה-10% אצל הקבלן. בעסקאות של 80/20 (בהנחה שזה לפי המודל של קנס 10%) אתם אמורים לקבל החזר מהקבלן כי שילמתם כבר 20%. לכו תרדפו אחרי הקבלן וגם יהיו לכם משוכות משפטיות - סילוק המשכנתא שלקחתם במקביל לרכישה שהיתה בערבות של הקבלן שמימן אותה (עד למסירה). גם בעסקאות בשיעורי מבצעים אחרים יהיה כמובן צורך להסיר את המשכנתא. בסוף המשכנתא עליכם וכדי להסיר אותה צריך הסכמה של הקבלן ושל הבנק.

עורכי דין בתחום הנדל"ן מספרים שיש צורות שונות של הסכמי רכישה בעסקאות כאלו. יש הסכמים עם הגנות על הרוכשים ויש שחשופים לחלוטין לחסדי הקבלן. כלומר, יכול להיות שלמרות שצפוי גל של ביטולים בגלל הפסדים, התוצאה תהיה אחרת כי הקבלנים לא יוותרו לרוכשים ואלו יצטרכו לשלם את ה-80%-90% או להגיע למאבק משפטי מול הקבלן.

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

מאבק משפטי זה לרוב נזק לשני הצדדים. יכול להיות שלפני השלב הזה, הצדדים ינסו להידבר. השלב הזה של המו"מ - השלב המסחרי עשוי להיות חבל הצלה לשני הצדדים. הקבלן רואה כעת שוק קשה. שוק של קונים. היקף העסקאות יורד, המחירים יורדים. הדבר האחרון שהוא צריך זה ביטולי עסקאות. הוא ינסה לשמור על העסקה וכדי לשמור עליה הוא עשוי לספק לרוכש הנחה נוספת - כספית או מימונית. הוא לא ירצה להגיע לבית משפט או למצב שהרוכש לא יכול או לא ישלם לו את היתרה של ה-80%. במקרה כזה הלכה העסקה, וזה עלול להיות בעיה גדולה מול הבנק הממן-מלווה ובכלל - לא רק שאין מכירות יהיו ביטולים (מכירות שליליות).

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.