רובוגרופ מספרת לכם שהיא צומחת, זה לא נכון

למידה מרחוק

למידה מרחוק זה לא שקר, אבל זה בהחלט לא לספר את האמת. חברת רובוגרופ -1.87% מודיעה בחגיגיות שהתוצאות שלה ב-2020 נהדרות. ההודעה שלה לעיתונות היא לא שקר - החברה צמחה ב-2020 לעומת 2019, אבל היא לא חושפת ומבליטה את העניין החשוב ביותר - במחצית השנייה המכירות ירדו לעומת המחצית הראשונה. ככה לא מתנהלת חברה שקופה, ככה לא מתנהלת הנהלה של חברה בורסאית. במקום להתחבא אחרי מחצית שנייה חלשה, היה מקום להסביר לשוק מה קרה במחצית הזו. בפועל, בחברה מבליטים את התוצאות של המחצית השנייה מול המחצית המקבילה ב-2019 - אלא שזה לא רלבנטי. זו חברת צמיחה שצומחת בזכות הקורונה. ההשוואה היא מול תקופה קודמת, לא מקבילה, ושם יש ירידה. הבעיה בהנהלות כאלו, היא לא רק הסוגיה עצמה, אלא שאלה עקרונית - אם הם מסתירים את זה, מעניין מה עוד הם מסתירים?

רובוגרופ שהיא חברה שקיימת כבר עשרות שנים והיתה לה עדנה גם בתקופת הדוט.קום על רקע מערכות הלמידה מרחוק שלה, זכתה אשתקד לעדנה מחודשת. אמזון בכבודה ובעצמה "גילתה" אותה. המערכות של הלמידה מרחוק תפסו תאוצה במקביל להתפשטות נגיף הקורונה, והמניה נסקה פי 8 במקביל להנפקות פרטיות לגופים מוסדיים, לרבות בית ההשקעות מור השקעות 1.14% שלזכותו ייאמר שהשקיע בה עוד כשהיתה קטנה.

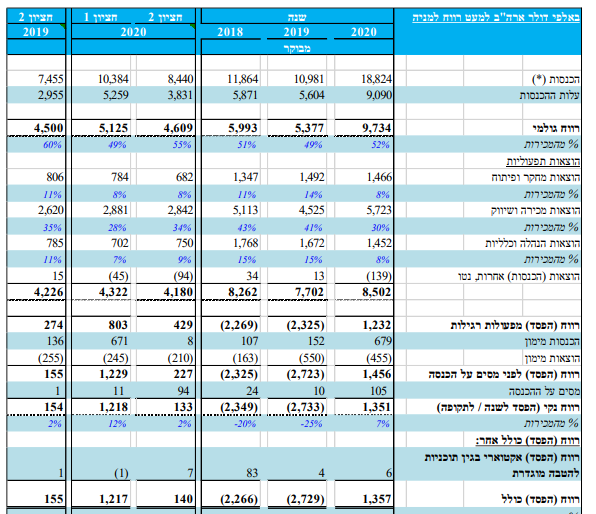

אז כן, אמזון גילתה אותה וחשפה את המערכת למידה מרחוק של רובוגרופ ובכל זאת - במחצית השנייה של 2020 המכירות בירידה. יש מקום אחד שאי אפשר לרמות ולהחביא. האמת אפשר, אבל זה קשה יותר - הדוחות הכספיים. הנה מה שמוצאים שם:

ירידה בהכנסות מ-10.4 מיליון דולר ל-8.4 מיליון דולר. ירידה ברווח מ-1.2 מיליון דולר ל-140 אלף דולר. חברת צמיחה מודדים מרבעון לרבעון מתקופה לתקופה - ומה לעשות, החברה לא צמחה.

- מניית Coursera נופלת ב-9% - ה-AI מאיים על עתיד הלמידה המקוונת?

- יתרונות למידה מרחוק

- המלצת המערכת: כל הכותרות 24/7

עם זאת, חשוב לציין שהצבר עלה בתחום הלמידה מרחוק (ירד בסה"כ אבל התחזק בתחום הלמידה מרחוק). הצבר בסוף 2020 הסתכם ב-25.3 מיליון דולר (מתוכם כ-8.1 מיליון דולר הינם בתחום ההדרכה למקצועות ה-STEM - הלמידה מרחוק, כ-17.2 מיליון דולר הינם בתחום ההדרכה המקצועית). צבר ההזמנות של הקבוצה ליום 31 בדצמבר, 2019 הסתכם בסך של כ-32.9 מיליון דולר (מתוכם 6.4 מיליון דולר בתחום ההדרכה למקצועות ה- STEM, כ-26.5 מיליון דולר הינם בתחום ההדרכה המקצועית).

על פניו, ובהינתן מימוש הצבר, נראה שלחברה יהיה רבעון ראשון טוב וכנראה מחצית טובה יחסית, אבל אלו לא המספרים שיכלו כנראה להצדיק שווי של מעל חצי מיליארד שקל (שווי לפני כחודש). השווי כעת 260 מיליון שקל - ייתכן שגם השווי הזה לא מצדיק את התוצאות.

על רקע הדוחות, אמר יורם דויטש, יו"ר ומנכ"ל רובוגרופ: "אנו שמחים לסכם את 2020 עם תוצאות שיא בפעילות החברה. השנה החריגה שחווינו כתוצאה מהתפשטות מגפת הקורונה בעולם הובילה להאצת תהליכים בשוק החינוך בכלל ובשוק ה EdTech בפרט. החברה ממשיכה לפתח ולהתאים את מערכת ה CoderZ™ לטווח גילאים רחב יותר, החל מבתי ספר יסודיים, חטיבות ביניים ועד לבוגרים, הוסיפה למוצר יכולות בתחומי משחוק (gamification), תחרויות וירטואליות (e-sport) וזירות תוכן רבות חדשות. בתקופה קצרה יחסית הצלחנו לייצר שותפויות אסטרטגיות והזדמנויות מניבות הכנסות עם שותפים אסטרטגים כדוגמת; Amazon Future Engineers, אמזון צרפת, אמזון אוסטרליה וניו זילנד, רשתות בתי ספר בברזיל (הסכם לשימוש ב- 90,000 רישיונות בלמעלה מ- 200 בתי ספר ב-26 המדינות) וחברת לגו (Lego Education). בנוסף, אמזון מקדמת ומפיצה באופן בלעדי ובאופן ישיר דרך רשת אמזון העולמית את האתגר הוירטואלי (ACRC) המדמה את מרכז ההגשמה של אמזון אשר פיתחנו בפלטפורמת CoderZ במסגרת הסכם פיתוח שנחתם בין אמזון לרובוגרופ. במהלך שנת 2020 חטיבת ה STEM חוותה צמיחה תלולה וביקוש ישיר מצד בתי ספר ומורים, בעיקר בשוק הצפון אמריקאי.

- אנרג'יקס נפלה אבל המוסדיים עשו רווח מהיר

- מנכ"ל אפקון: "EBITDA של 50 מיליון שקל לרבעון - רק מגרד את הפוטנציאל"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם...

"אנו ממשיכים לעבוד במרץ ליישום תכניות העבודה האסטרטגיות ומאמינים כי חטיבת ה-STEM המשלבת את פלטפורמת ה-CoderZ שזוכה להצלחה גדולה, בשילוב פיתוח "המפעל החכם" ויישום מודל SaaS בחטיבה המקצועית יהוו מנוע צמיחה משמעותי בעתיד. החברה ממשיכה לקדם את תהליך הרישום בבורסת נאסד"ק וזאת כחלק מאסטרטגיית החברה להרחבת פעילותה הבינלאומית"

- 8.דני 02/04/2021 13:42הגב לתגובה זומתנד obv עלה מחודש יולי 2020 ונשאר גבוה למרות מימושים במחיר המניה. מישהו יודע כנראה דברים שאנחנו לא יודעים , אוסף ולא מוכר אישית אכנס למניה בשבוע הבא. אין עשן בלי אש...

- 7.כתבה חשובה (ל"ת)גידי 02/04/2021 11:42הגב לתגובה זו

- 6.מדובר בתוצאות פנטסטיות לשנת 2020, שנת קורונה שלוות 01/04/2021 13:35הגב לתגובה זומדובר בתוצאות פנטסטיות לשנת 2020, שנת קורונה שלוותה בסגרים והפרעות רבות לפעילות העסקית. למרות זאת החברה צמחה, גם בחציון השני של השנה. חבל שעושים עוול לחברה כזאת נהדרת, אז שלא יעבדו עליכם..

- 5.תום 01/04/2021 13:25הגב לתגובה זועל זה שאמרו צמיחה ב 2020 לעומת 2019? ולא שיקרו. אלא על זה שיש ירידה בצמיחה בתוך 2020? בזבוז של קריאה, מבין שהיה צריך להכין כתבה שבועית.

- 4.מתי מבני ברק 01/04/2021 12:23הגב לתגובה זואם אוגווינד שלא מכרה בדולר שוה שני מליארד, אז רובוגרופ לא שוה לפחות חצי?מה אם כל ההפצה בשאר העולם? כל המוסדיים שנכנסו מטומטמים? ורק הכותב היורש של באפט?

- 3.משמש 01/04/2021 12:13הגב לתגובה זוחברה של למידה מרחוק ,שאחת משתי בעליה היא פרופ' ישראלית למדעי המחשב מסטנפורד ועוסקת בלמידה מרחוק קפצה לשווי מטורף של למעלה מ 7 מיליארד $. רובגרופ היא השקעה למיטיבי לכת.

- 2.גיא M 01/04/2021 12:03הגב לתגובה זומה הבעיה? יש חברות שמתחמחרות X10 מזה.

- 1.אנונימי 01/04/2021 11:29הגב לתגובה זולא מבין כיצד כתבה באתר עם מעמד כה גבוה יכולה לפרסם נתונים מוטעים. אם משווים הכנסות של חברות משווים הכנסות של תקופה מסוימת לתקופה מקבילה, החברה פרסמה שההכנסות בחציון ה-2 צמחו מכיוון שמשווים את ההכנסות לרמת ההכנסות בחציון ה-2 לשנת 2019, לא לחציון 1 לשנת 2020. חבל שהכותב מנסה להטעות את קהל הקוראים.

- לא נכון. זו חברת צמיחה (ל"ת)גידי 02/04/2021 11:42הגב לתגובה זו

- rafael 01/04/2021 14:03הגב לתגובה זוגילוי מאות: מחזיק במניה אני הייתי מצפה מהחברה להציג צמיחה מרבעון לרבעון, כאשר יש חברה עם פוטנציאל שוק בלתי סופי כמעט, אז הציפייה היא לנצל מומנטום ולחזק מאוד את מחלקת השיווק כך שהחברה תגיד לצמחיה של מעל 100% בשנה, הרבה מעל, החברה עדיין קטנה מאוד, זו חברה שיכולה בתאוריה להיות ענקית. מחצית חלשה יותר מקודמתה היא סימן בעייתי.

- אבנר 01/04/2021 13:37הגב לתגובה זולא מדובר בחברה עם הכנסות מחזוריים/עונתיים.

") שווקים מסחר (AI)

שווקים מסחר (AI)תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - מי באמת צודק? הנה התשובה

תחזית אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהן לא הכו את השוק. השוק היכה אותן. בעיה שלישית, קטנה יותר, היא שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות.

אלו הם כללי המשחק שלהם. ואגב,

מה שיותר מאכזב שהם לא רק בינוניים במה שהם אומרים בתקשורת, הם בינוניים בתשואות - אתם אולי מאוד מרוצים כי התשואות בשמיים, אבל האמת היא שביחס לבנצ'מרק, מעטים הצליחו להכות את השוק. כשאתם רואים תשואות של 20%, 22% בקרן השתלמות המנייתית, השאלה היא מה עשה השוק - והוא

עשה יותר. גם בהשוואה למסלולים מעורבים השוק עושה יותר. הם מנהלים אקטיביים שאמורים לייצר תשואה טובה, וזה לא כך - במסלול כללי שמחולק לרוב 60% אג"ח והיתר מניות, הרווחתם כ-13-14%, אבל אם הייתם מחלקים את הכסף בין קרנות מחקות, קרנות סל על אגרות חוב ומסלולים מנייתיים

הייתם מרוויחים יותר.

בסוף, היכולת של גופים מנהלים להכות את השוק, במיוחד שרוב הכסף שלהם באפיק מנייתי, במניות בחו"ל - היא קטנה, גם בגלל דמי הניהול שמורידים את התשואה שלכם. הרגולטור צריך לספק לחוסכים יכולת להשקיע בחסכונות ארוכים לפנסיה, גמל במכשירים עוקבי

מדד בעלויות נמוכות. כשזה יהיה, התשואה שלכם תהיה גבוהה יותר, אבל כמובן שזה לא יהיה פשוט, מדובר כאן בכסף גדול: דמי הניהול בכל האפיקים המנוהלים מסתכמים בעשרות מיליארדים בשנה.

ובחזרה לתחזיות. התחזיות של המוסדיים הן תחזיות מלוטשות, יחסית בטוחות, אבל במבחן ההיסטוריה לא פוגעות. התחזיות הטובות יותר הן... שלכן. חוכמת ההמונים, ויש על זה מחקרים רבים, מצליחה לנצח. זה לא אומר שאין חשיבות למומחים, בטח שיש, אבל יש הבדל בין פרשנות-ניתוח של מומחה לעיתון-אתר ובין מה שהוא עושה בפועל. אנחנו מכירים לא מעט מנהלי השקעות שהורידו את הרף המנייתי בחודשים האחרונים בהשקעות האישיות שלהם. הם אומרים לנו שהם לא יכולים לעשות את זה בכספים שהם מנהלים כי זה לפי מחויבות תשקיפית, אבל הם חושבים שהשוק גבוה - כמעט ולא תראו את זה בתחזיות החוצה של הבית שלהם. ולכן, אנו מביאים את הסקר שלכם (הנה הסקר של שנה שעברה). בואו להצביע ולהשפיע. בסקר אתם עונים על כיוון השווקים, הנדל"ן, הדולר, וככל שהמדגם גדול יותר, כך הוא מקבל תוקף חזק יותר:

התחזית של גולשי ביזפורטל ל-2026

- פייזר מאותתת על קיפאון במכירות ב-2026 והמניה נחלשת

- הום דיפו: תחזית לצמיחה כמעט אפסית בשנה הבאה עקב ריביות ולחץ על הצרכן

- המלצת המערכת: כל הכותרות 24/7

דודי הראלי מנכל אפקון; קרדיט: יחצ

דודי הראלי מנכל אפקון; קרדיט: יחצמנכ"ל אפקון: "EBITDA של 50 מיליון שקל לרבעון - רק מגרד את הפוטנציאל"

אפקון עם פחות בטון והרבה יותר טכנולוגיה: אחרי שספגה הפסדים בפרויקטי ענק בתחום הבנייה, קבוצת אפקון השלימה שינוי תמהיל דרמטי; עם רווח גולמי שזינק ל-16.2%, צבר של 2.1 מיליארד שקל שממוקד במערכות ו-EPC ועסקת ענק באנרגיה המתחדשת, דודי הראלי מנכ"ל הקבוצה מסביר בראיון מיוחד למה זו רק תחילת הדרך: "אנחנו בונים את הקפיצה הבאה"

מניית אפקון החזקות 1.98% זינקה בלמעלה מ-90% השנה, ואחרי שזינקה גם בשנה שעברה בכ-85% בשנתיים האחרונות היא הניבה למשקיעים כמעט 240% והיא נסחרת בשווי שוק של 1.86 מיליארד שקל, מה שעומד מאחורי הזינוק הזה הוא הפקת לקחים, גמישות והרבה מאוד יצירתיות.

במשך עשורים, אפקון הייתה מזוהה עם קבלנות תשתיות מסורתית. תחת המטריה של קבוצת שלמה (שמלצר), החברה פעלה במגוון רחב של תחומים, מחשמל ובקרה ועד לבנייה קבלנית מסיבית. אבל, המודל העסקי של שנות ה-2000, שהתבסס על צמיחה דרך פרויקטי "בטון ושלד" היה בעייתי. המרווחים בתחום צרים מאוד בין 2-4%. טעות בתכנון, עיכוב קטן בלוחות זמנים וכל עליה בתשומות היו הורסים את כל הערך הכלכלי של הפרויקט. שינויים כאלה גררו בפועל את הקבוצה להפסדים תפעוליים במגזר ההנדסה האזרחית, שקיזזו את הרווחים מפעילויות הליבה האחרות.

קמפוס מובילאיי בירושלים היה אחד הפרויקטים הבולטים שהמחישו את המורכבות של המגזר. פרויקט בהיקף של קרוב למיליארד שקל, עם מערכות מתקדמות וביצוע הנדסי מורכב, שבו הפער בין מחזורי ההכנסה הגבוהים לבין הרווחיות בפועל בולט במיוחד. גם פרויקטים גדולים נוספים שביצעה אפקון לאחרונה, בהם בנק הדם של מד״א ברמלה, פרויקט תת-קרקעי (6 קומות מתחת לאדמה) ורב-מערכתי, חידדו אצל ההנהלה את ההבנה שגם ביצוע איכותי בפרויקטים אזרחיים גדולים לא מבטיח יחס סיכון-סיכוי שמצדיק את ההיקפים. ולכן אפקון התחילה לשנות את התמהיל, אם תפתחו את הדוחות תראו את תמהיל הצבר, ובעיקר את הגרף שמתייחס למגזר הבניה הולך ומצטמק מדו"ח לדו"ח -

- 60 מיליון שקל: מור נכנסת לאפקון עם השקעה בהקצאה פרטית

- מנדל״ן לחשמל: אפקון ונמקו ישקיעו עד 185 מיליון דולר במיזם אנרגיה בארה"ב

- המלצת המערכת: כל הכותרות 24/7

השקף הזה מספר את סיפורה של הקבוצה. אפקון שינו את התמהיל, יש עדיין 2 פרויקטים בביצוע אבל הם "תחת בקרה מאוד קפדנית" לדבריהם. אפקון החלה לצמצם באופן שיטתי את פעילות הבנייה וההנדסה האזרחית, והסיטה את עיקר המשאבים לתחומים שבהם יש לה יתרון תחרותי מובהק: מערכות אלקטרומכניות מורכבות, אנרגיה, תשתיות חשמל, תחבורה חכמה ו-EPC במובנו ההנדסי, תכנון וביצוע של מערכות קריטיות. מעבר ל-2 הפרויקטים אפקון כבר לא רואה את עצמה חוזרת למודל של קבלן מבצע במגה-פרויקטי בטון וכדומה.

")