זה לא היה צריך להתרחש: זינוק חד בריביות ברקע לסוף החציון

בסופ"ש האחרון פרסם הפד' את תוצאות הסבב השני של "מבחני הלחץ" לשנה הנוכחית. הפד', שבדק השנה לראשונה רק את 18 הבנקים הגדולים (מבחני הלחץ לבנקים הקטנים נערכים החל מהשנה כעת רק פעם בשנתיים), טען "התוצאות מאשרות שהמערכת הפיננסית שלנו נשארת גמישה. הבנקים הגדולים של המדינה הם חזקים משמעותית מאשר לפני המשבר יהיה ממוקם היטב כדי לתמוך בכלכלה גם לאחר הלם חמור" (לכתבה המלאה). האירועים בימים האחרונים מצביעים על מציאות אחרת.

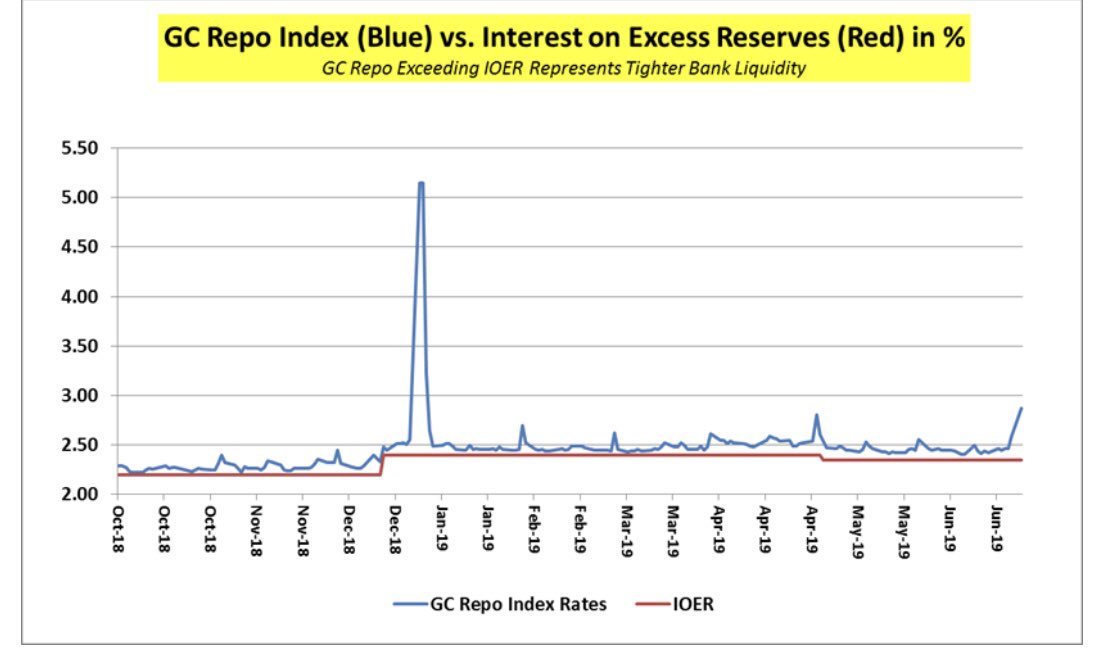

לקראת סוף החציון האחרון, זינקה ריבית האפקטיבית בשוק (EFFR) לרמה של 2.40 נק' בסיס, כ-5 נק' מעל ריבית ה-IOER, הריבית שמשלם הפד' לבנקים על הרזרבות שהם מחזיקים בחשבונו. נציין כי לפי התיאוריה של הפד', הריבית האפקטיבית בשוק לא צריכה לעלות אף פעם מעל ריבית ה-IOER, שכן בסיטואציה כזו הבנקים יעדיפו להוציא את הכסף המוחזק בחשבון הפד' לשווקים, דבר שיוריד את הריביות בשוק.

מבולבלים? הסבר קצר של הוול סטריט ג'ורנל על הריבית הפדראלית בארה"ב

נזכיר בפגישת הפד' שנערכה בתחילת אפריל האחרון החליט הפד' להוריד את ריבית ה-IOER בארה"ב במטרה להוריד את הריבית האפקטיבית בשוק (לכתבה המלאה), שהייתה באותו הרגע גבוהה ב-5 נק' מעל ריבית ה-IOER (בדיוק כמו בימים האחרונים). פרוטוקול הישיבה חשף בדיעבד כי הפד' לא הבין לעומק את מצוקת הנזילות בשוק והגורמים לה (לכתבה המלאה).

במקביל לזינוק בימים האחרונים בריבית האפקטיבית בשוק, ריבית ה-SOFR, כלי רחב יותר של של הפד' לבדיקה של עלויות המימון בשוק, עלתה לרמה של 2.5%, כאשר חלק נכבד מהעסקאות בוצעו בריבית של 2.65%-3%, גבוה בהרבה מהיעד של הפד'.

ריבית ה-SOFR במהלך החודש האחרון

הריבית בשוק ה-REPO> מריבית ה-IOER מתחילת השנה

כך, זמן קצר לאחר שהפד' טען שהמערכת הבנקאית בארה"ב יציבה וחזקה, שוק המימון מצביע על ההפך הגמור-קיימת מצוקת נזילות אצל הבנקים. הדרך היחידה של הפד' לפעול בחודשים הקרובים היא ע"י הורדת ריבית/ השקה של תוכנית רכישות חדשה, אחרת הריביות בשוק יזנקו ושוק המימון יקפא. ההתנהגות של תשואות האג"חים מצביעה כי השחקנים מבינים זאת, ומהמרים כי הפד' לא ייתן לזה להתרחש. שוק האג"ח מתמחר היום 3 הורדות ריבית עד סוף השנה.

נזכיר שוב כי האירוע המרכזי צפוי להתרחש ברבעון האחרון, כאשר תקרת החוב האמריקנית תעלה, והממשל יצטרך לגייס 600-650 מיליארד דולר מהשוק תוך זמן קצר. בסיטואציה כזו, הריבית האפקטיבית בשוק צפויה לזנק.

- 2.שוב קשקושי ביזפורטל על "מצוקת נזילות" (ל"ת)איציק 02/07/2019 22:24הגב לתגובה זו

- האמנם 02/07/2019 23:14הגב לתגובה זומדוע יש צפי להורדה של הריביות בשווקים?

- 1.איזה קרציות 02/07/2019 21:57הגב לתגובה זויעלה יעלה ירד ירד מה קרה?