איפה תשלמו את העמלות הכי נמוכות בבביצוע פעולות בניירות ערך?

מי שמשקיע עצמאית בניירות ערך (כלומר בתיק השקעות הנפרד מקרן הפנסיה, קרן ההשתלמות או קופת הגמל) יכול לעשות זאת במספר גופים להם יש את הרישיון לכך. יש את הבנקים המקומיים ובנקים זרים ובתי ההשקעות שמחזיקים במחלקת ברוקראז' - מסחר בניירות ערך.

קיימת גם האפשרות להשקיע דרך ברוקר בחו"ל בהשקעות בניירות ערך זרים. במקרים כאלו, אין ניכוי מס במקור ואתם צריכים לעשות זאת עצמאית. הרבה משקיעים מעדיפים לחסוך את כאב הראש ולהשקיע דרך גופים שמבצעים זאת בשבילכם.

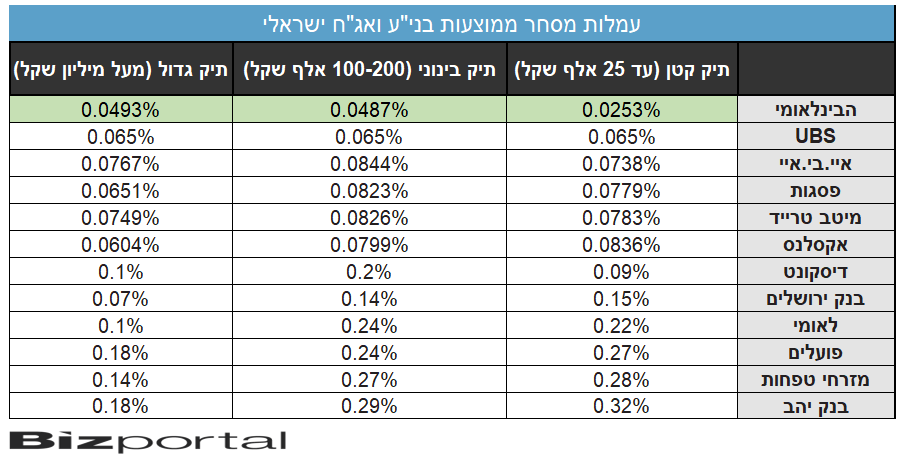

עמלות מסחר בני"ע ואג"ח בישראל - טבלת הגופים

בדקנו את העמלות בגופים השונים לפי שלושה היקפי תיק: קטן בשווי של עד 25 אלף שקל, בינוני בשווי של 100-200 אלף שקל וגדול בשווי של מיליון שקל ומעלה. הבינלאומי מוביל בשלושת הקטגוריות עם עמלה ממוצעת של 0.0253% לתיק קטן, עמלה של 0.0487% לתיק בינוני ועמלה של 0.0493% לתיק גדול. העמלה בתיק הקטן לא אמורה להיות נמוכה יותר מהתיק הבינוני והגדול. אלו הנתונים שהועברו לבורסה, אבל יכול להיות שהם מוטים כלפי מטה - הטבה ללקוחות קטנים, אפס עמלות בתקופה מסוימת ועוד.

בתי ההשקעות בעמלות של 0.07% עד 0.09% - טוב משמעותית מהבנקים. מבין הבנקים הכי זול, אחרי הבינלאומי הוא דיסקונט בתיקים הקטנים עם עמלה של 0.09%, בתיקים הבינוניים בנק ירושלים עם עמלה של 0.14% ובתיקים בגדולים לאומי עם עמלה של 0.1%. בנק ההשקעות UBS מציע שירותי מסחר בני"ע ישראלים עם עמלה קבועה של 0.065% ללא קשר לגודל התיק.

אלו הן העמלות הממוצעות בפועל שמושפעות גם מההתמקחות עם בית ההשקעות/בנק, גודל התיק ומתדירות הפעולות. הסיבה שהעמלות בבנקים יותר גבוהה היא כי הרבה אנשים בוחרים להשקיע דרך הבנק בלי להשוות עמלות בין הגופים, כך שבפועל למרות שיש מעבר לברוקרים הפרטיים-ברוקראז בבתי השקעות, אין תחרות שמאיימת על הבנקים והם לא נדרשים להפחתת עמלות. היתרון שלהבנקים הוא בכך שהלקוחות רגילים אליהם, יש להם חשבון עו"ש שדרכו עובר הכל וכך יש להם תמונה מלאה על תיק הנכסים, התנועות, החשבונות וכו'.

גופי ההשקעות מאפשרים לרוב הפקדה לחשבון עם כרטיס אשראי או בהעברה בנקאית כך שבפועל התהליך פשוט, ובדיקה קצרה של העמלות בין הגופים השונים, כמו גם התמקחות, יכולה להביא לחיסכון של סכומים גדולים מאוד.

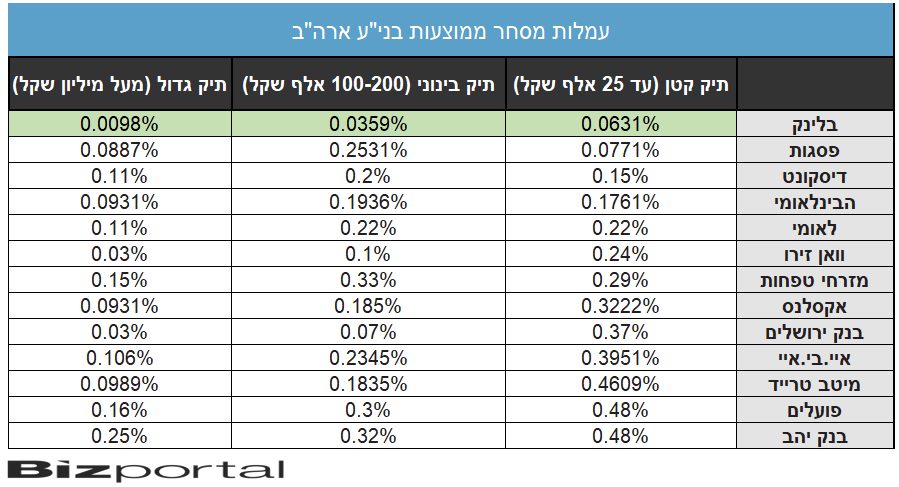

מסחר בני"ע זרים - טבלת הגופים

במסחר בני"ע זרים (ארה"ב) הגופים המובילים הם דווקא גופים יותר קטנים, וואן זירו ובלינק שהיא סוג של סטארט אפ. הם מאפשרים מסחר רק בני"ע אמריקאים. וואן זירו ובלינק מציעים פטור מעמלות קנייה ומכירה עד 10 פעולות בחודש, כאשר את הרווח רושמים הגופים על לקוחות שעוברים את המגבלה הזו או על הפרשי שערים בעת ההפקדה.

העמלה התעריפית אומרת שמי שעובר את ה-10 פעולות בחודש בוואן זירו ישלם עמלות קנייה ומכירה בהתאם לגודל התיק שלו - כך למשל תיק קטן בגודל של עד 25 אלף שקל ישלם שיעור של 0.24% על קנייה או מכירה, תיק בין 100-400 אל שקל ישלם שיעור של בין 0.07%-0.1% על קנייה ומכירה, ותיק של מעל 700 אלף שקל ישלם שיעור של 0.03% על קנייה ומכירה. אחרי שעברתם את 10 הפעולות בחודש בבלינק תשלמו עמלה של 1 סנט למניה או לחלק היחסי ממנה עם מינימום של 1.5 דולר לפעולה ומקסימום של 1.8% משווי הפעולה.

בפועל התמונה נראית כך: בלינק מובילה בשלושת גדלי התיקים. תיק קטן של עד 25 אלף שקל משלם בממוצע עמלה של 0.0631%, תיק בינוני של 100-200 אלף שקל משלם 0.0359% ותיק גדול של מעל מיליון שקל משלם 0.0098%. אבל צריך לזכור שזה כנראה בגלל שיש אפס עמלות עד 10 פעולות, כך שהממוצע מוטה כלפי מטה.

- 20.Kobig 31/05/2025 15:13הגב לתגובה זובנקים בישראל הם המקום הגרוע ביותר לפעילות בניירות ערך בנוסף יש להם תעריפים בלתי אפשריים ובוודאי שאינם מתאימים למי שרוצה לקנות ולמכור ניירות ערך או לשים סטופלוס.

- 19.יעל 17/10/2024 04:32הגב לתגובה זומעניין

- 18.ירין. ג 15/10/2024 12:17הגב לתגובה זוחברה מסקרנת מאוד רוצה לראות איך הם ממשיכים להתפתח. הצטרפתי ממש בהתחלה ואני מאוד מרוצה מהם.

- 17.פרייארים 12/10/2024 12:52הגב לתגובה זואפשר לסחור בבנקים אמריקאיים כמו צ׳רלס שווב ללא עמלות

- 16.מה לגבי מרכנתיל? (ל"ת)ארז 11/10/2024 11:48הגב לתגובה זו

- 15.אנונימי 11/10/2024 07:43הגב לתגובה זוניתוח חלש, חסרה השוואה של דמי ניהול, עלות קניה של קרנות (בתי השקעות לוקחים בחלק מהמקרים), עלויות המרה וכן גם עלות קורספודנט/סוכן צד ג'.עמלת מינימום.מה שאני מסיק ומהכרות - תיק של 1 מלש"ח ומעלה בנק=בית השקעות.מתחת לזה תלוי יכולת מיקוח ולמי שלא סוחר במניות הפער לא משמעותי כל כך

- 14.משה 11/10/2024 04:52הגב לתגובה זווכו.. גם חשוב. כתבה חשובה וטובה אבל בבקשה לעלות אחת יותר מקיפה

- 13.יהוונוב 11/10/2024 02:27הגב לתגובה זוכדל לקיים תרי"ג מצוות

- 12.מה עם זה שיש עמלת מינימום... (ל"ת)אנונימי 10/10/2024 22:37הגב לתגובה זו

- 11.אור 10/10/2024 22:35הגב לתגובה זועדיף כנראה בגופי מסחר

- 10.הכי זולים אינטראקטיב 10/10/2024 21:53הגב לתגובה זואין תחרות בכלל

- טעות 12/10/2024 12:53הגב לתגובה זו0 עמלות

- 9.מוחמד 10/10/2024 21:53הגב לתגובה זולמה רק על העמלות של משכנתאות יש פיקוח?

- 8.סוכן 10/10/2024 21:33הגב לתגובה זוחבל שלא מדברים בכתבה על העמלה שלי.. בין 5 ל7.5 דולר

- 7.אמיר 10/10/2024 21:32הגב לתגובה זובמסחר בח"ול יש גם עמלות קורספודנט בסכום לא מבוטל (לפחות בבנקים). ומה לגבי עמלות מינימום ? האם יש עמלה במקרה של פדיון אג"ח לשיעורין ?

- 6.האם יש התייחסות לעמלת המרת מטח בבלינק? (ל"ת)בלינק 10/10/2024 21:31הגב לתגובה זו

- 5.דמי ניהול 10/10/2024 21:29הגב לתגובה זולרוב האנשים עמלות קניה ומכירה פחות חשובות אלא דמי משמרת/ניהול שהבנקים לוקחים. זה לא כל כך משנה אם עמלת קניה הינה 0.06 או 0.1 אם עושים 3-5 פעולות בשנה. אבל דמי דמי ניהול זה יורד מהשווי כל שנה

- 4.אחד שמבין 10/10/2024 21:04הגב לתגובה זוכנראה משהו כאן קיבל כסף או חמור לא עשה עבודת תחקיר מינימאלית

- 3.כמה דמי משמורת על תיר של 580 מיליון ועוד לקוח נאמן (ל"ת)1.25 אחוז תיק ענק 10/10/2024 21:01הגב לתגובה זו

- 2.לא להתקרב לבנק מזרחי . (ל"ת)ראו הוזהרתם ! 10/10/2024 20:54הגב לתגובה זו

- 1.משתומם 10/10/2024 20:32הגב לתגובה זולא ברור כיצד הקורא יכול לעשות שימוש בנתונים האלו - לא כתוב אם העמלות הללו הן עמלות מכירה, קנייה, דמי משמורת, או שקלול של כל מיני עמלות שלא הוסבר לקורא. רק קוראים להן "עמלות מסחר". בנוסף, ראוי לציין אם העמלות הללו שנתיות, רבעוניות וכו' (האם יש עמלות מינימום?). כשאין הסבר ברור מה הנתונים הללו אומרים (קל וחומר אם רוצים לעשות השוואה), קשה מאוד לעשות שכל מבליל המידע הזה...