מדדי הפיננסים בת"א: השקעה סולידית שמניבה פירות בטווח הארוך

מבנה המדדים הענפיים שהבורסה לניירות ערך בתל אביב מפעילה מורכב ומעט מבלבל. ננסה לעשות סדר, הפעם בענף הפיננסים, בו פעילים לא פחות מ-7 מדדים, חלקם נראים כתאומים זהים.

באופן כללי ניתן לחלק את עולם הפיננסים לשלושה חלקים: בנקים, חברות ביטוח וחברות שירותים פיננסיים, שכוללים בדרך כלל בתי השקעות, אשראי חוץ בנקאי, כולל חברות כרטיסי אשראי וחברות כמו הבורסה לני"ע בתל אביב, או חברות כרטיסי אשראי.

חברות הביטוח הן כיום לא רק חברות ביטוח אלא גם, ולעיתים בעיקר, חברות השקעות לכל דבר ועניין, שמפעילות את כל מכשירי ההשקעות השונים לטווח ארוך וקצר – קרנות נאמנות, פנסיה, קופות גמל וקרנות השתלמות, תוכניות חסכון והשקעות אלטרנטיביות, כמו גם עסקי אשראי חוץ בנקאי ועוד. גם הבנקים כמובן מעניקים אשראי, או שירותי מסחר בני"ע, אם כי הם כבר לא מנהלים כיום מכשירי השקעה כמו קרנות נאמנות או פנסיה וכדו'. כך, שבאופו כללי ניתן לומר שהגבולות מעט מטושטשים לעיתים בין הסגמנטים השונים. הבורסה מנסה להציע מגוון מדדים שיכסו את הניואנסים השונים, אבל ייתכן שגם יוצרים בלבול וחוסר בהירות.

מדד הפיננסים הכללי

מדד ת"א פיננסים מקיף את כל חברות הפיננסים בבורסה בתל אביב, וכולל את הבנקים, חברות הביטוח וחברות השירותים הפיננסים. הוא הושק בשנת 2005 כמדד ת"א פיננסים 15, אך בשנת 2010 הורחב לתצורה הנוכחית הכוללת את כל מניות הפיננסים הנסחרות בתל אביב ועומדות בתנאי הסף.

אין מגבלה למספר המניות במדד, אך יש מגבלת משקל של עד 10% למניה בודדת מסך המדד. סך הכל כולל המדד כעת 40 מניות שונות משלושת הסגמנטים. החלוקה הפנימית מבחינת משקל היא 56% ל-7 בנקים, 31% ל-9 חברות ביטוח והשאר לשירותים פיננסיים שמחולקים ל-13 חברות של שירותים פיננסיים (10.3%) ו-11 חברות של אשראי חוץ בנקאי (1.97%). השווי הכולל של המניות הכלולות במדד מגיע למעל 234 מיליארד שקל.

- גליה מאור, חדוה בר ורוני חזקיהו- מה משותף להם?

- ההמלצה למכור מניות בנקים - "מעריכים שנראה ירידה בתוצאות"

- המלצת המערכת: כל הכותרות 24/7

חמש המניות המובילות במדד הן חמשת הבנקים הגדולים. לאומי (10.6%), דיסקונט (10.4%), בינלאומי (10.2%), מזרחי טפחות (10%) ופועלים (9.93%). לאחר מכן חברות הביטוח – הפניקס (9.8%), כלל (7.1%), הראל השקעות (6.6%), מנורה (3.9%) ומגדל (2.5%). בין לבין נכנסות גם חברת האם של הבנק הבינלאומי, פיבי (4.9%) וחברת ישראכרט (4.8%).

שלוש קרנות סל עוקבות אחר המדד: הראל סל ת"א פיננסים, גובה דמי ניהול גבוהים למדי לתעודת סל - 0.6%. קסם ETF ת"א פיננסים עם 0.49% דמי ניהול, ותכלית סל ת"א פיננסים עם 0.5%.

בנוסף ישנה תעודה מחקה אחת העוקבת אחר המדד: אי.בי.אי מחקה ת"א פיננסים, הזולה ביותר בקטגוריה עם 0.4% דמי ניהול.

אין קרן נאמנות המתייחסת למדד הזה כבנצ'מארק

המדד הכללי הזה מתפצל להרבה מדדי משנה, שניתן לחלק באופן כללי לבנקים וחברות ביטוח, כדלהלן.

מדדי הבנקים

הבורסה מוצאת לנכון להפעיל 3 מדדי בנקים שונים, האחרון שבהם נתווסף לארסנל בשנת 2023. מדוע? מה היה חסר בלעדיו? לא ברור. הנה המדדים לפניכם, שפטו בעצמכם:- תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם...

בנקים: או בשמו המלא: "בנקים מניות והמירים" אמור להיות המדד הכולל ביותר, ולכלול את כל הבנקים הנסחרים בתל אביב. סך הכל ישנן 7 חברות כאלו בתל אביב. 5 הבנקים הגדולים בתוספת פיבי, החברה האם של הבנק הבינלאומי, ובנק ירושלים. אין מגבלת משקל במדד. שווי השוק הכולל של המניות הנכללות במדד הוא כ-174 מיליארד שקל.

החלוקה הפנימית היא כדלהלן: לאומי עם 27.9%, פועלים 26%, מזרחי טפחות 20%, דיסקונט 14%, בינלאומי 8.6%, פיבי 3.1% ובנק ירושלים עם חצי אחוז.

ת"א בנקים: הבורסה לא הסתפקה במדד הנ"ל (וגם לא במדד הבא שנציג) והחליטה לפני שנה וחצי לפתח מדד נוסף שכולל עוד דרישה: מלבד הצורך להיות בנק, יש צורך גם באחזקות הציבור בגובה 5 מיליארד שקל לפחות. הדרישה הזו מוציאה מהתמונה את בנק ירושלים ואת פיבי, כך נשארנו עם חמשת הבנקים הגדולים בלבד במדד, ועם שם חדש. במקום "בנקים", המדד נקרא "ת"א בנקים". כך נוכל להבדיל ביניהם.

המשקל של כל בנק הוא כדלהלן: לאומי 22.9%, פועלים 21.3%, דיסקונט 20.3%, מזרחי טפחות 19.6% והבינלאומי עם 16%. ניתן לראות שמדובר במדד ששואף להיות במשקל שווה, אם כי הדבר מושפע מהתנודות התקופתיות.

ת"א בנקים 5. נכון יש תחושה שעדיין משהו חסר? גם בבורסה הרגישו כך, וחשבו שכדאי להוסיף עוד מדד לבנקים, שהגדרתו, על פי אתר הבורסה הוא: "מדד פרמיום של מניות בנקים הכולל את חמשת המניות הגדולות ביותר בענף בנקים ואשר עומדות בתנאי הסף של המדד". כלומר בעוד המדד הקודם הוא סתם מדד שכולל את חמשת הבנקים הגדולים, המדד הזה הוא מדד "פרמיום" שכולל את חמשת הבנקים הגדולים.

אם בכל זאת נחפש היטב נראה שייתכן שההבדל בהגדרת המדדים הוא שתיאורטית במדד "ת"א בנקים" יכול להכיל בנקים נוספים, רק שכעת אין אף בנק שעונה על דרישות הסף, בעוד במדד בנקים 5 יהיו לעולם רק 5 הבנקים הגדולים. בנוסף, במדד הזה יש מגבלת משקל של 33%. כמו כן, ניתן לראות הבדל משמעותי במשקלים. בעוד, שכאמור, המדד הקודם הוא מדד שקרוב יותר להגדרה של "משקל שווה", במדד הזה ישנה יותר השפעה לגודל השוק של הבנקים. על כל פנים לא נראה שזה מצדיק מדד נפרד.

חלוקת המשקלים בתוך המדד הזה שונה משמעותית מהמדד הקודם: לאומי 33.3%, פועלים 30.9%, דיסקונט 16.6%, מזרחי טפחות 14% והבינלאומי עם 5.3%. ניתן לראות

ישנם כמה כלי השקעה שמתמקדים באחד ממדדי הבנקים.

תעודות מחקות:

IBI מחקה אינדקס בנקים ישראל מחזיקה 6 מניות בנקים, לא כולל בנק ירושלים, ובמקום זאת מחזיקה בישראכרט בשיעור של פחות מאחוז. דמי הניהול הם 0.25%

הראל מחקה אינדקס בנקים ישראל שגובה דמי ניהול כפולים בגובה 0.5% משקיעה באותן מניות כמו התעודה הקודמת. תכלית TTF אינדקס בנקים ישראל עוקבת אחר אותן מניות וגובה אף היא 0.5% דמי ניהול.

מור מחקה אינדקס בנקים משקל שווה גובה 0.45% ומשקיעה בחמשת הבנקים הגדולים בשיעור של כ-20% לכל אחד. ילין לפידות מחקה ת"א בנקים גם משקיעה רק בחמשת הבנקים הגדולים וגובה 0.24% דמי ניהול.

קרנות סל:

מור סל אינדקס בנקים משקל שווה פועלת באופן דומה לתעודה המחקה וגם גובה סכום זהה. הראל סל אינדקס בנקים ישראל דומה לתעודה המחקה של הראל שציינו קודם, כך גם תכלית סל אינדקס בנקים ישראל.

אי.בי.אי סל אינדקס בנקים ישראל, בשונה מהתעודה המחקה שציינו לעיל, גובה 0.5% דמי ניהול בקרן הסל שלה, תמורת אותה השקעה בדיוק.

קסם ETF אינדקס בנקים ישראל היא היקרה ביותר עם 0.65% דמי ניהול תמורת אותה השקעה באותן 7 מניות. ילין לפידות סל ת"א בנקים היא הזולה ביותר עם 0.24% דמי ניהול. הקרן משקיעה בחמשת הבנקים הגדולים באופן שקרוב למשקל שווה.

בנוסף, ישנן קרנות נאמנות שעוקבות אחר הבנקים:

איילון מניות בנקים שגובה 1.15% דמי ניהול ומנהלת 609 מיליון שקל, ואילים מניות בנקים שמנהלת רק 98 מיליון שקל וגובה 0.69% בלבד.

מדדי הביטוח ושירותים פיננסים

ישנם שני מדדי פיננסים נוספים המתמקדים בשאר הסקטורים של תחום הפיננסים:

ת"א ביטוח ושירותים פיננסים: המדד כולל את כל מניות הפיננסים שאינם בנקים, כלומר חברות הביטוח וחברות השירותים הפיננסים והאשראי החוץ בנקאי. סך הכל כלולים במדד הזה 33 מניות עם מגבלת משקל של 15%. שווי השוק הכולל הוא 53 מיליארד שקל.

ענף הביטוח הוא הגדול ביותר במדד עם 9 מניות שמהוות כ-66% מהמדד, 13 חברות השירותים הפיננסים מהווים קרוב ל-29% וענף האשראי החוץ בנקאי עם 5.5%.

3 החברות הגדולות ביותר הן חברות הביטוח הפניקס (15%), הראל (14.5%), וכלל (14%). ישראכרט הרביעית (13%), מנורה החמישית (11%) ולאחר מכן הבורסה (10%) ומגדל ביטוח (7%).

ת"א ביטוח: משלים את רשימת מדדי הפיננסים המדד שמתרכז רק בחברות הביטוח, וכולל את כל חברות הביטוח בבורסה בתל אביב. מגבלת המשקל היא 20%, השווי הכולל הוא 35 מיליארד שקל, וסך הכל כלולות במדד 9 חברות. מלבד חמשת חברות הביטוח הגדולות נתווספו למדד גם חברת איידיאיי ביטוח עם 6% מהמדד, וגם איילון, ווישור גלובלטק, וליברה – שלושתן ביחד עם פחות מאחוז משווי המדד. חמשת חברות הביטוח הגדולות נעות סביב ה-20%, מלבד מגדל שהיא עם 13% בלבד.

המכשירים הפאסיביים הפועלים בתחום:

קרנות סל:

תכלית סל ת"א ביטוח עם 0.4% דמי ניהול משקיעה ב-9 מניות הביטוח. קסם ETF ת"א ביטוח עושה את אותו דבר אבל גובה עבור כך 0.6% דמי ניהול.

קרנות מחקות:

תכלית TTF ת"א ביטוח ושירותים פיננסים גובה 0% דמי ניהול. מור מחקה אינדקס ביטוח במשקל שווה עם 0.45% משקיעה ב-6 חברות ביטוח (5 הגדולות ואיידיאיי), בין 15% ל-18% בכל אחת. אי.בי.אי. מחקה ת"א ביטוח גובה אף היא 0.45% דמי ניהול אך משקיעה בכל 9 חברות הביטוח שבמדד.

שתי קרנות נאמנות פועלות בתחום:

הראל מניות פיננסים ונדל"ן משלבת פיננסים ונדל"ן. היא גובה 1.5% דמי ניהול וסך הנכסים בקרן מגיעים ל-41.8 מיליון שקל. איילון מימון ואשראי חוץ בנקאי היא קרן קטנה עם 3.6 מיליון שקל בלבד שגובה 1.5% דמי ניהול.

ביצועים

מניות הפיננסים, במיוחד הבנקים הגדולים וענקיות הביטוח, נחשבות באופן כללי להשקעות סולידיות – חברות רווחיות עם מודל עסקי שפשוט עובד, "גדולות מכדי ליפול", עם חפיר חזק מפני תחרות – מה יכול להיות לא לעבוד? בכל זאת, הביצועים תלויים מאד במצב הכלכלה, לעיתים קרובות החברות הללו נחשבות ככאלו שמשקפות את מצב המשק. אז ברור שבתקופות של משבר כלכלי, כמו בתקופת הקורונה (2020) או בנפילות בשוק של שנת 2022 הן גם יושפעו. בסופו של דבר, בטווח הבינוני הארוך, מדובר בהשקעה סולידית ורווחית, במיוחד במשק צומח וחזק כמו המשק הישראלי.

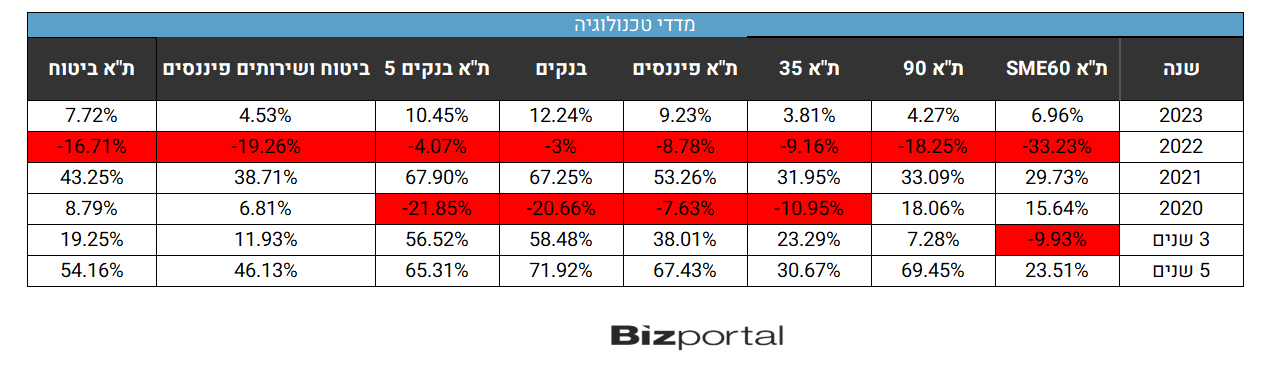

הנה הטבלה עם ביצועי המדדים השונים בהשוואה למדדים המרכזיים בתל אביב:

ניתן לראות שאף סקטור לא ניצל מהנפילות של שנת 2022, אך הבנקים נפגעו הכי פחות. מצד שני במשבר הקורונה חברות הביטוח והפיננסים הציגו תוצאות טובות יותר בהרבה משל הבנקים.

- 7.אם אני לא טועה 19/07/2024 23:39הגב לתגובה זואלא של חברת אינדקס מחקר ופיתוח מדדים.

- 6.BABA 19/07/2024 20:59הגב לתגובה זויכול לפתוח חשבון בנק בבנק של הבנקים(בנק ישראל)?תודה לעונים.

- 5.חברות כ. אשראי זאת הבועה החדשה (ל"ת)מבפנים 19/07/2024 13:49הגב לתגובה זו

- 4.בני 19/07/2024 10:05הגב לתגובה זומהשעות המוקדמות 19.7 כל המערכות של מזרחי מושבתות (אתר, אפליקציה, מוקדים). עד כה לבנק אין פתרון ואין אומץ לצאת לתקשורת ולהודיע ללקוחות מה קרה/קורה עם המערכות שלו.

- דן 19/07/2024 16:53הגב לתגובה זובכל העולם קרסו .

- 3.אני 19/07/2024 09:57הגב לתגובה זובנק דיסקונט החזיר!!! יישובי הצפון משלמים משכנתא מלאה, כולל ריביות של שוק אפור, על ישובים נטושים בצפון. בנק דיסקונט, הציבור יבור איתך בחשבון. בנק דיסקונט, הכוונה היא לא לבטונים, או לשלטים. הכוונה למנכל ולכלל העובדים. מנכל חזיר, מראה רווחים, רוצה בונוס. זו השיטה. אחד אוכל, מאה אלף סובלים. בנק דיסקונט עושק יישובי הצפון הנטושים. תלמד מאחיך , בנק פועלים. צעירים, לא לפתוח חשבון בדיסקונט, לכו לבנק גדול, חזק, לא חזיר, כדוגמת הפועלים. בנק דיסקונט חזיר. הצפון יבוא איתך בחשבון. גם בבג"ץ.

- 2.סולידי? 19/07/2024 09:57הגב לתגובה זויש מפקח על הבנקים זה כל הסיפור,לכן זה כ"כ סולידי,ב 2008 לא היית בארה"ב וב 1983 לבטח לא חווית את משבר בבנקאיות ועוד לא הוזכרו "הסנה" "לה נסיונל" ממש סולידי?!?!?!

- טוב שלא הבאת דוגמאות מהמאה ה 17..... (ל"ת)דוד 19/07/2024 14:25הגב לתגובה זו

- להראותך 19/07/2024 17:59לא נבחנת על ההווה

- 1.רועי 19/07/2024 09:48הגב לתגובה זולא מומלץ

- המזרחי 19/07/2024 18:01הגב לתגובה זומכר חלק מתיק המשכנתאות "האבודות???!!!"טוב שמתכוננים,גם בנק ירושלים הקטן

") שווקים מסחר (AI)

שווקים מסחר (AI)תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - מי באמת צודק? הנה התשובה

תחזית

תחזית אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהן לא הכו את השוק. השוק היכה אותן. בעיה שלישית, קטנה יותר, היא שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות.

אלו הם כללי המשחק שלהם. ואגב,

מה שיותר מאכזב שהם לא רק בינוניים במה שהם אומרים בתקשורת, הם בינוניים בתשואות - אתם אולי מאוד מרוצים כי התשואות בשמיים, אבל האמת היא שביחס לבנצ'מרק, מעטים הצליחו להכות את השוק. כשאתם רואים תשואות של 20%, 22% בקרן השתלמות המנייתית, השאלה היא מה עשה השוק - והוא

עשה יותר. גם בהשוואה למסלולים מעורבים השוק עושה יותר. הם מנהלים אקטיביים שאמורים לייצר תשואה טובה, וזה לא כך - במסלול כללי שמחולק לרוב 60% אג"ח והיתר מניות, הרווחתם כ-13-14%, אבל אם הייתם מחלקים את הכסף בין קרנות מחקות, קרנות סל על אגרות חוב ומסלולים מנייתיים

הייתם מרוויחים יותר.

בסוף, היכולת של גופים מנהלים להכות את השוק, במיוחד שרוב הכסף שלהם באפיק מנייתי, במניות בחו"ל - היא קטנה, גם בגלל דמי הניהול שמורידים את התשואה שלכם. הרגולטור צריך לספק לחוסכים יכולת להשקיע בחסכונות ארוכים לפנסיה, גמל במכשירים עוקבי

מדד בעלויות נמוכות. כשזה יהיה, התשואה שלכם תהיה גבוהה יותר, אבל כמובן שזה לא יהיה פשוט, מדובר כאן בכסף גדול: דמי הניהול בכל האפיקים המנוהלים מסתכמים בעשרות מיליארדים בשנה.

ובחזרה לתחזיות. התחזיות של המוסדיים הן תחזיות מלוטשות, יחסית בטוחות, אבל במבחן ההיסטוריה לא פוגעות. התחזיות הטובות יותר הן... שלכן. חוכמת ההמונים, ויש על זה מחקרים רבים, מצליחה לנצח. זה לא אומר שאין חשיבות למומחים, בטח שיש, אבל יש הבדל בין פרשנות-ניתוח של מומחה לעיתון-אתר ובין מה שהוא עושה בפועל. אנחנו מכירים לא מעט מנהלי השקעות שהורידו את הרף המנייתי בחודשים האחרונים בהשקעות האישיות שלהם. הם אומרים לנו שהם לא יכולים לעשות את זה בכספים שהם מנהלים כי זה לפי מחויבות תשקיפית, אבל הם חושבים שהשוק גבוה - כמעט ולא תראו את זה בתחזיות החוצה של הבית שלהם. ולכן, אנו מביאים את הסקר שלכם (הנה הסקר של שנה שעברה). בואו להצביע ולהשפיע. בסקר אתם עונים על כיוון השווקים, הנדל"ן, הדולר, וככל שהמדגם גדול יותר, כך הוא מקבל תוקף חזק יותר:

התחזית של גולשי ביזפורטל ל-2026

- פייזר מאותתת על קיפאון במכירות ב-2026 והמניה נחלשת

- הום דיפו: תחזית לצמיחה כמעט אפסית בשנה הבאה עקב ריביות ולחץ על הצרכן

- המלצת המערכת: כל הכותרות 24/7

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגמגמה מעורבת במדדים; מדד הביטוח נופל 1.3%; גי'ן טכנולוגיות עולה 5.6%

המדדים במגמה מעורבות, לאחר פתיחה חיובית; גם במגזר הפיננסים נרשמות ירידות לאחר פתיחה ירוקה; נכנסים ליום ראשון האחרון שבו ייערך מסחר לפני מעבר למתכונת שני-שישי; אנרג'יקס מתממשת קלות - על מה נסגר המכרז המוסדי ומה זה אומר למניה? ג'ין טכנולוגיות מדווחת על מו"מ עם גוף ביטחוני ישראלי משמעותי, הכשרה מדווחת על הסרת חסם שמאפשרת הגבהת מגדל נמרודי ב-8 קומות; מי חוזר להשתלט על תיקון עולם?

אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהם לא הכו את השוק. השוק היכה אותם. בעיה שלישית, קטנה יותר שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות. המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - אז מי באמת צודק ולמי אפשר להאמין (אם בכלל)? הנה התשובה: תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

היום יהיה זה יום הראשון האחרון שבו יתבצע מסחר ומשבוע הבא נעבור לשבוע של שני עד שישי, שבוע המסחר על הדרך יקוצר גם בכשעתיים כשבשישי הבורסה תיסגר בשעה 14:00. המעבר של הבורסה בתל אביב למתכונת מסחר של שני-שישי אמנם נועד לסנכרן אותנו עם השווקים הגלובליים, אבל יש לו גם מחיר יקר, איבוד היתרון היחסי של ישראל כ'מגיבה ראשונה'. עד היום, ימי ראשון בישראל שימשו כ'סייסמוגרף' ברמה גלובלית לאירועים שהתרחשו במהלך סוף השבוע. היכולת של משקיעים מקומיים וזרים להגיב בזמן אמת, בזמן שוול סטריט ואירופה סגורות, הפכה את תל אביב לזירה אסטרטגית שמרכזת עניין וזרימת כספים ייחודית. בביטול יום ראשון, אנחנו מוותרים על הייחודיות שלנו והופכים לעוד גרורה של השוק האמריקאי, במקום להיות השוק שנותן את הטון הראשון לשבוע המסחר החדש.

חוץ מזה יש חשש ששישי יהיה יום מסחר "מת" או דל מאוד בנזילות בגלל כניסת השבת. בעוד שבוול סטריט המסחר

בעיצומו, בישראל הגופים המוסדיים והסוחרים הדתיים עשויים לצאת מהשוק מוקדם בעיקר בתקופת החורף בה השבת נכנסת מוקדם מה שעשוי להוביל למסחר מקוטע ופחות יעיל דווקא בשעות הקריטיות של סוף השבוע.

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

")