האם קיים קשר בין העלייה במספר היתרי הבנייה לבחירות המקומיות?

לקראת הבחירות המקומיות, בפאהן קנה ניהול בקרה ביצעו סקירה וניתוח בהיתרי הבנייה שניתנו ברשויות המקומיות וגילו כי בשנים האחרונות חלה עליה משמעותית במספר ההיתרים שניתנו ע"י הרשויות המקומיות לטובת קבלנים המעוניינים לבצע מיזמים של התחדשות עירונית בדגש על פרויקטים מסוג "פינוי בינוי".

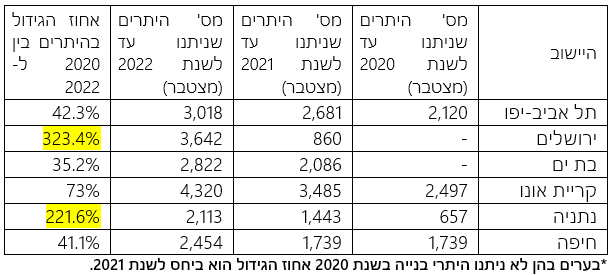

מניתוח של דוחות הרשות להתחדשות עירונית שביצעו בבפאהן קנה ניהול בקרה, עולה כי ב-2020 ניתנו היתרי בנייה במיזמי "פינוי- בינוי" עבור כ-2,300 יחידות דיור בלבד, כאשר ב 2021 חלה עלייה משמעותית עם כ-7,000 היתרי בנייה. השיא הוא ב-2022, שנה לפני מועד הבחירות המקומיות, בו ניתנו כ-12,000 היתרי בנייה ובשנת 2023 ניתנו כ-9,000 היתרים שרובם בחציון הראשון של השנה (מדובר במגמת גידול בהתחשב בעובדה שבזמן המלחמה הבנייה נעצרה).

להלן מדגם ערים מרכזיות המובילות במספר היתרי הבנייה של ההתחדשות העירונית:

בפאהן קנה ניהול בקרה מציינים כי בין שנת 2021 לשנת 2022 נרשמה עלייה של כ-71% במספר היתרי הבנייה, יחד עם זאת מניתוח הטבלה המציגה 6 מתוך 10 הערים המובילות ביותר בתחום ההתחדשות העירונית ניתן להבחין כי 2 ערים מהרשימה בולטות במיוחד- ירושלים ונתניה אשר הגידול במספר היתרי הבנייה שניתנו בהן עד לשנת 2022 עומד על מאות אחוזים.

- השתלטו על 110 מ"ר מהשטח המשותף - וכעת יישאו במחיר

- היתר רביעי בתוך חודש: הכשרה התחדשות תקים 27 דירות בתל אביב

- המלצת המערכת: כל הכותרות 24/7

"הסכמי מסגרת הנחתמים בין הרשות הממשלתית להתחדשות עירונית ובין הרשויות המקומיות, מזכים את הרשויות המקומיות במענקים כנגד היתרי בנייה לצורך סיוע בהקמת תשתיות לטובת מיזמי ההתחדשות עירונית", מסר נועם פרקש, שותף בפאהן קנה ניהול בקרה. "בהסתמך על הפרסום של הרשות להתחדשות עירונית מה- 23/01/24, חלה עלייה משמעותית ביותר במתן היתרי הבנייה בשנת 2022, שנה שלפני שנת הבחירות שהיו אמורות כאמור להתקיים בשנת 2023 ונדחו בשל פריצת המלחמה".

- 5.חיפה עיר בתנופה המחירים בזינוק במיוחד בשכונות החוף (ל"ת)ראובן 26/02/2024 05:03הגב לתגובה זו

- 4.פיני 25/02/2024 18:09הגב לתגובה זוזאת הדרך

- 3.המפתח : להגביל קדנציות (ל"ת)אלבז 25/02/2024 18:05הגב לתגובה זו

- 2.שלומי מהמרכז . 25/02/2024 16:54הגב לתגובה זוהעיר מלוקקת ופורחת בכול פינה באין סוף של פרחים עונתיים . ראש העיר בכוננות היסטרית לטיפול בכל פניה ובעיה בזמן אפס . חושש למה יקרה לתעריפי הארנונה לכיסוי הבור הפיננסי שמחכה לכולנו ביום שאחרי .

- 1.שחיתות הפכה לשם נרדף לרשות מקומית (ל"ת)עזרא 25/02/2024 16:47הגב לתגובה זו

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

")