סיכום שנת 2022 בדוחות הנדל"ן המניב; וגם - מי המניה הזולה ביותר והיקרה ביותר

ענף הנדל"ן חווה שנה מטלטלת וזה מתבטא כמובן בבורסה. מדד ת"א נדל"ן צנח בשנה האחרונה ומחק את כל העלייה המשמעותית שרשם במהלך תקופת הקורונה. כשבשבועות האחרונים הירידות מתחזקות.

הקונצנזוס בשוק ההון הוא שחברות הנדל"ן, בין אם נדל"ן מניב ובין אם נדל"ן למגורים צפויות להיות מהנפגעות העיקריות של העלאת ריבית בנק ישראל, שעלתה במשק הישראלי משיעור של 0.1% עד לשיעור נוכחי של 4.5%. הפגיעה משמעותית - שיעור ההיוון של חברות הנדל"ן המניב אמור כלכלית לעלות כשהריבית עולה (בהנחה והעלייה צפויה להיות קבועה, הרחבה בהמשך), ובכך להוריד את ערך הנכסים - וחברות הנדל"ן למגורים נפגעות מירידה אפשרית במחירי הדיור, בין אם ירידה ריאלית ובין אם ממש ירידה נומינאלית במקביל להתייקרות הוצאות המימון והירידה בביקושים בגלל עליית החזרי המשכנתא.

הירידות במניות הן רק חלק מהסיפור. אגרות החוב גם נפלו כאשר התשואות בנדל"ן למגורים עלו כמעט באופן גורף לשיעור חד ספרתי גבוה ודו ספרתי. מדובר בנתון אקוטי, שאומנם עכשיו לא מתבטא בדוחות אבל כשיגיע הפירעון של האג"חים ויצטרכו למחזר חוב, כלומר נטילת חוב חדש לתשלום החוב הישן, הרי שבמקרה הטוב יעלו דרמטית הוצאות הריבית, ובמקרה הרע יהיה קושי גדול בכלל לגייס, עד כדי עצירת גיוסים דרך שוק ההון. חברות עם אג"ח בתשואה דו ספרתית יתקשו למחזר חובות בבורסה.

הדיון על חברות הנדל"ן למגורים מרתק. אבל בסקירה זו, נתייחס לענף הנדל"ן המניב. חברות הנדל"ן המניב, אמורות להיפגע כאמור מעלייה בשיעור ההיוון כתוצאה מעלייה בשיעור הריבית. אסביר בדוגמה. אם רכשתי מרכז מסחרי בתל אביב ב-100 שקלים, והמרכז מניב 5 שקלים אחרי הוצאות התפעול שלו, אז רכשתי בשיעור היוון-תשואה של 5% (5 חלקי 100 = 0.05 - 5%). אם הייתי בר מזל והמרכז המסחרי היה מניב 8 שקלים, אז התשואה היא 8%.

- מליסרון: ה-NOI עלה בכ-7%, עלייה של 5% ב-FFO ורווח נקי של 286 מיליון שקל

- מליסרון רוכשת שליטה בקניון הזהב מראשון לציון תמורת 818 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

נניח ורכשתי את המרכז המסחרי בשיעור היוון של 5%, בזמן שהריבית במשק הייתה 0.1%, והריביות שהבנקים הציעו על פיקדונות ארוכי טווח היו באיזור 0.5% - אז הרכישה בסך הכל "עושה שכל". אבל מה קורה אם הריבית במשק עולה ל-4%, ופתאום אני יכול לקבל ריבית שנתית על פק"ם של 5% בשנה? פתאום הרכישה כבר פחות עושה שכל. אז נכון, היתרון במרכז המסחרי בת"א שהערך שלו צפוי לעלות עם הזמן, ודמי השכירות גם אמורים לעלות בהתאמה לאינפלציה, ועדיין: ככל שהריבית בבנק גבוהה יותר, אעדיף פחות לרכוש נכסים נדל"ן, ואם אקנה אעשה זאת במחירים נמוכים יותר.

אך זה בהנחה והריבית צפויה להישאר גבוהה. אם הריבית צפויה לרדת, ולא מדובר פה בדבר המוערך כפרמננטי, אזי בדרך כלל ההשפעה לא תהיה כזו אקוטית על ענף הנדל"ן.

"מה זה כל הראשי תיבות האלו באנגלית?!" - ואיזה סעיף ב-FFO עלול להטעות משקיעים?

אחד הדברים המבלבלים ביותר משקיעים מתחילים בענף הנדל"ן המניב זה האותיות באנגלית - FFO, NOI, LTV שהופכות את הדוחות הכספיים של החברות למפחידים. אז נפרט: NOI זו הכנסה תפעולית נטו. כלומר ההכנסות משכירות, פחות הוצאות ישירות על השכירות. כגון עלויות האבטחה, חשמל, רישוי וניקיון אם הן מוטלות על המשכיר. LTV זהו נתון הנשמע יותר בשוק החוב, אבל חשוב גם למשקיעים במניות והוא ההתחייבויות חלקי הנכסים. ככל שהשיעור הזה גבוה יותר - כך החברה בסיכון פיננסי גבוה יותר, כי המשמעות היא שיש לה יותר חובות ביחס לנכסים.

- תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם...

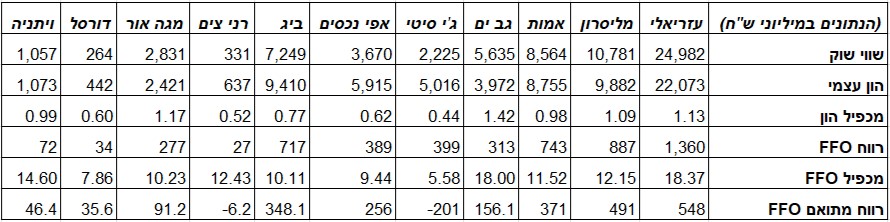

הנתון FFO מהווה סוג של רווח נקי, תזרימי לחברות הנדל"ן המניב. הוא בעצם מורכב מהרווח הנקי של החברה, בנטרול פחת, שיערוכים של הנכסים והוצאות מיסים נדחים. בגלל הנטרול של השיערוכים למעלה או למטה, הרווח לא כולל עלייה בשווי הנכסים, שלאורך תקופה ארוכה בדרך כלל קורית. מכפיל FFO הוא המכפיל אליו מתייחסים בשוק ההון כרלוונטי ביותר כי הוא מייצג בעצם את מכפיל הרווח של חברת הנדל"ן, עם ההתאמות הנדרשות ספציפית לחברת נדל"ן.

אך ב-FFO שמציגות החברות בריש גלי בדוחות, בהודעות לעיתונות ובכמעט בכל סקירה שתראו מסתתר "חצי טריק". החברות בעצם מנטרלות את הוצאות ההצמדה שלהם על החוב, ולא מכניסות אותן ל-FFO.

כלומר אם יש לחברה מסוימת חוב צמוד למדד בריבית של נניח 3% (אלמלא ההצמדה למדד, המשקיעים היו מבקשים "פיצוי" אחר בדמות ריבית גבוהה יותר) בהיקף של מיליארד שקלים, אם המדד עלה 1% אז אמורה להירשם לה הוצאה של 10 מיליון שקלים, שכן היא תצטרך לשלם את זה למשקיעים בגלל העלייה במדד. אבל מה - החברות מנטרלות את זה מה-FFO, הן פשוט לא רושמות בתוך ה-FFO "גישת ההנהלה" את ההוצאה הזו. הדבר יוצר קושי גדול מאוד להשוואה בין חברות.

שכן נניח ויש שתי חברות, זהות לחלוטין; חברה א' לקחה 100% מהחוב שלה צמוד למדד ולכן משלמת עליו 2%, חברה ב' לקחה 100% מהחוב שלה לא צמוד למדד ולכן משלמת עליו 5% - יוצא שחברה א', למרות שבסוף צפויה לשלם כמו חברה ב' תרשום פחות מחצי מהוצאות המימון של חברה ב', רק בגלל הטריק בחישוב ה-FFO שהיא עושה.

אז הטריק הזה באמת בעייתי, אך מנגד יש לזכור שיש הסוברים שיש היגיון בנטרול הוצאות ההצמדה למדד. כי ההיגיון אומר שכמו שהחוב מוצמד למדד, כך גם ערך הנכס לאורך זמן - ולכן זה מתקזז. על כל פנים, ובכל גישה שלא תבחרו יש בטבלה את הרובריקה של "FFO מתואם" שבתוכו הכנסתי את הוצאות ההצמדה למדד.

עוד דבר שחשוב לזכור, אם כבר עסקינן בנדל"ן מניב הוא סעיף "הון המיוחס לבעלי החברה", בטבלה שלנו לקחנו את הנתון הזה ולא את ההון העצמי. למה? הדבר נובע בגלל שיטת חשבונאית האומרת שאם חברה שולטת בחברה אחרת, לעיתים זה יכול להיות גם בשיעור אחזקה הנמוך מ-50% (נניח אם שאר בעלי המניות קטנים מדי בשביל לשלוט על החברה), היא רושמת בדוח הכספי 100% מההון של החברה הבת. למרות שיכול להיות שהיא מחזיקה בה רק 51%.

לעומת זאת, סעיף ההון המיוחס לבעלי החברה בעצם לא כולל את ה-49% שלא בשליטתה ויותר נכון להכניס אותו למכפיל ההון. בנוסף, כמעט לכל חברת נדל"ן יש במאזן "נכסים בהולד" - מי פחות ומי יותר. נכסים בהולד אלו נכסים שהשווי שלהם נמצא במאזן, ולעיתים החברה גם השקיעה בהם הון מסויים - כמו הרחבת נכס מניב, נכס מניב בהקמה, קרקע או סתם זכויות בנייה בהיקף משמעותי שמעלות את שווי הנכסים, אך הם לא מייצרים לחברה תזרים. בהשקעה בחברה - צריך להסתכל גם על הנכסים האלו, ולנסות לתת להם את השווי המתאים, בנפרד מה-FFO (יש לשים לב, שלעיתים רבות, במסגרת החשבונאות חברות "מהוונות הוצאות ריבית" לתוך הנכסים הללו, ובעצם מקטינות גם הוצאות הריבית שנרשמות בדוח רו"ה).

מה צפוי להיות בתקופה הקרובה?

יתכן מאוד כי ברבעון הקרוב, או בזה שלאחריו, ככל ולא יהיו שינויים לא צפויים לטובה בחזית של הריבית - נתחיל לראות שיערוכים למטה של נכסים. מה שברור הוא, שבסביבת הריבית היום יהיה נדיר לראות נכסים ששיעור ההיוון שלהם יורד, כאשר עליות הערך ינבעו בעיקר מעלייה ב-NOI.

בסופו של יום, השמאים של חברות ציבוריות פועלים כסוג של מקשה אחת. כמו שלא יתכן מצב שכל החברות משערכות למעלה נכסים ומורידות את שיעורי ההיוון, ורק אחת עם פרופיל נכסים דומה לא תעשה כן - כך גם לצד השני, יהיה נדיר לראות שמאים שילכו נגד הזרם, מלבד במקרי קיצון.

על כל פנים - ואחרי הפסקה התיאורטית הזו על הפסיכולוגיה של השמאים, ראוי לבדוק את הקובננטים על החוב של חברות הנדל"ן בהם משקיעים. כלומר לאחר איזה הפסד, ומחיקת הון באיזו כמות יש לבעלי החוב זכות להביא את החוב לפירעון מיידי וגם לשים לב ללוח הפירעונות "ולנכסים בהולד", שבמאזן.

- 5.3718 06/04/2023 11:45הגב לתגובה זואם הריבית הראלית לא השתנתה, ואם זרם ההכנסות צמוד למדד , מדוע שעור ההיוון אמור להשתנות? הרי הריבית נומינלית עלתה בדיוק בשעור עליית המדד, ולכן זה מתקזז אפשר לומר שעליית הריבית תביא למיתון, אבל כל עוד זה לא קורה, אין סיבה לשנוי שעור ההיוון

- 4.כתבה יפה, יכלת להוסיף עוד על המינוף של כל אחת ואיתנות.. (ל"ת)המשחיל 04/04/2023 15:30הגב לתגובה זו

- 3.ברונכזאורוס 04/04/2023 15:12הגב לתגובה זולמגה אור למשל צפוי FFO שלילי או קרוב ל 0 ברגע שהם יגלגלו את החוב ולכן הצרות עוד לפנינו

- 2.לא הבנתי במי הכי כדאי לשקיע (ל"ת)השקיע הנבוך 04/04/2023 14:18הגב לתגובה זו

- 1.יו יו 04/04/2023 13:59הגב לתגובה זולא התייחסת לזה שהחברות לא הורידו משמעותית את ריבית ההיוון שהן משתמשות כאשר הריבית ירדה לאפס. עזריאלי לא היוונה את מרכז עזראלי בצומת השלום ב 5% כשהריבית היתה אפס ועכשיו היא לא מעלה את הריבית היוון שם ל12% כי כרגע הריבית עלתה ל4.5% אם היית מתייחס לזה כל הכתבה הייתה נראית אחרת מבחינת המסקנות

- בן 04/04/2023 14:05הגב לתגובה זוצודק. הריבית ירדה מ5 לאפס וריביות ההיוון ירדו מ8 ל-7

") שווקים מסחר (AI)

שווקים מסחר (AI)תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - מי באמת צודק? הנה התשובה

תחזית

תחזית אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהן לא הכו את השוק. השוק היכה אותן. בעיה שלישית, קטנה יותר, היא שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות.

אלו הם כללי המשחק שלהם. ואגב,

מה שיותר מאכזב שהם לא רק בינוניים במה שהם אומרים בתקשורת, הם בינוניים בתשואות - אתם אולי מאוד מרוצים כי התשואות בשמיים, אבל האמת היא שביחס לבנצ'מרק, מעטים הצליחו להכות את השוק. כשאתם רואים תשואות של 20%, 22% בקרן השתלמות המנייתית, השאלה היא מה עשה השוק - והוא

עשה יותר. גם בהשוואה למסלולים מעורבים השוק עושה יותר. הם מנהלים אקטיביים שאמורים לייצר תשואה טובה, וזה לא כך - במסלול כללי שמחולק לרוב 60% אג"ח והיתר מניות, הרווחתם כ-13-14%, אבל אם הייתם מחלקים את הכסף בין קרנות מחקות, קרנות סל על אגרות חוב ומסלולים מנייתיים

הייתם מרוויחים יותר.

בסוף, היכולת של גופים מנהלים להכות את השוק, במיוחד שרוב הכסף שלהם באפיק מנייתי, במניות בחו"ל - היא קטנה, גם בגלל דמי הניהול שמורידים את התשואה שלכם. הרגולטור צריך לספק לחוסכים יכולת להשקיע בחסכונות ארוכים לפנסיה, גמל במכשירים עוקבי

מדד בעלויות נמוכות. כשזה יהיה, התשואה שלכם תהיה גבוהה יותר, אבל כמובן שזה לא יהיה פשוט, מדובר כאן בכסף גדול: דמי הניהול בכל האפיקים המנוהלים מסתכמים בעשרות מיליארדים בשנה.

ובחזרה לתחזיות. התחזיות של המוסדיים הן תחזיות מלוטשות, יחסית בטוחות, אבל במבחן ההיסטוריה לא פוגעות. התחזיות הטובות יותר הן... שלכן. חוכמת ההמונים, ויש על זה מחקרים רבים, מצליחה לנצח. זה לא אומר שאין חשיבות למומחים, בטח שיש, אבל יש הבדל בין פרשנות-ניתוח של מומחה לעיתון-אתר ובין מה שהוא עושה בפועל. אנחנו מכירים לא מעט מנהלי השקעות שהורידו את הרף המנייתי בחודשים האחרונים בהשקעות האישיות שלהם. הם אומרים לנו שהם לא יכולים לעשות את זה בכספים שהם מנהלים כי זה לפי מחויבות תשקיפית, אבל הם חושבים שהשוק גבוה - כמעט ולא תראו את זה בתחזיות החוצה של הבית שלהם. ולכן, אנו מביאים את הסקר שלכם (הנה הסקר של שנה שעברה). בואו להצביע ולהשפיע. בסקר אתם עונים על כיוון השווקים, הנדל"ן, הדולר, וככל שהמדגם גדול יותר, כך הוא מקבל תוקף חזק יותר:

התחזית של גולשי ביזפורטל ל-2026

- פייזר מאותתת על קיפאון במכירות ב-2026 והמניה נחלשת

- הום דיפו: תחזית לצמיחה כמעט אפסית בשנה הבאה עקב ריביות ולחץ על הצרכן

- המלצת המערכת: כל הכותרות 24/7

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגחלל נופלת 4.7%, מדד הבנקים עולה 1.2%, מדדי הדגל עולים עד 0.9%

השבוע נפתח בעליות של מדדי הדגל, וגם מגזר הפיננסים פותח בירוק, לאחר הנפילות של יום חמישי; נכנסים ליום ראשון האחרון שבו ייערך מסחר לפני מעבר למתכונת שני-שישי; אנרג'יקס מתממשת קלות - על מה נסגר המכרז המוסדי ומה זה אומר למניה?

אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהם לא הכו את השוק. השוק היכה אותם. בעיה שלישית, קטנה יותר שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות. המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - אז מי באמת צודק ולמי אפשר להאמין (אם בכלל)? הנה התשובה: תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

היום יהיה זה יום הראשון האחרון שבו יתבצע מסחר ומשבוע הבא נעבור לשבוע של שני עד שישי, שבוע המסחר על הדרך יקוצר גם בכשעתיים כשבשישי הבורסה תיסגר בשעה 14:00. המעבר של הבורסה בתל אביב למתכונת מסחר של שני-שישי אמנם נועד לסנכרן אותנו עם השווקים הגלובליים, אבל יש לו גם מחיר יקר, איבוד היתרון היחסי של ישראל כ'מגיבה ראשונה'. עד היום, ימי ראשון בישראל שימשו כ'סייסמוגרף' ברמה גלובלית לאירועים שהתרחשו במהלך סוף השבוע. היכולת של משקיעים מקומיים וזרים להגיב בזמן אמת, בזמן שוול סטריט ואירופה סגורות, הפכה את תל אביב לזירה אסטרטגית שמרכזת עניין וזרימת כספים ייחודית. בביטול יום ראשון, אנחנו מוותרים על הייחודיות שלנו והופכים לעוד גרורה של השוק האמריקאי, במקום להיות השוק שנותן את הטון הראשון לשבוע המסחר החדש.

חוץ מזה יש חשש ששישי יהיה יום מסחר "מת" או דל מאוד בנזילות בגלל כניסת השבת. בעוד שבוול סטריט המסחר

בעיצומו, בישראל הגופים המוסדיים והסוחרים הדתיים עשויים לצאת מהשוק מוקדם בעיקר בתקופת החורף בה השבת נכנסת מוקדם מה שעשוי להוביל למסחר מקוטע ופחות יעיל דווקא בשעות הקריטיות של סוף השבוע.

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

")