טסלה בדרך להתהפך בימים הקרובים?

הראלי בוול סטריט לא מראה סימני עצירה, כאשר אחת המניות הבולטות בראלי הנוכחי היא יצרנית הרכבים טסלה (סימול:TSLA) שמשלימה עלייה של קרוב ל-140% מהשפל שקבעה מוקדם יותר השנה. מניית החברה נסחרת הערב בשווי שוק של 77 מיליארד דולר, הרבה מעל השווקי שוק של יצרניות וותיקות כמו BMW, ג'נרל מוטורוס ופורד.

האם המנייה מעניינת ברמות הנוכחיות? יש מספר אנליסטים הטוענים שכן. אנחנו ב-BizPortal מצביעים על סיכויים להתהפכות בתחילת 2020.

בעקבות העליות האחרונות, דניאל אייבס, אנליסט ב-Wedbush, טוען כי "המשקיעים בטסלה קיבלו מתנה יפה לחג המולד", והוסיף כי "גם הביקוש של הצרכן האמריקני לדגם 3, והכי חשוב הביקוש באירופה, אמור להתהפך ברבעון זה ולאפשר לטסלה להגיע בקלות ליעד המסירה של 400-360 אלף רכבים בשנה". עם זאת, למרות האופיטימיות של אייבס, הוא מעניק למניית מחיר יעד של 370 דולר למניה בלבד, נמוך משמעותית מהרמה הנוכחית.

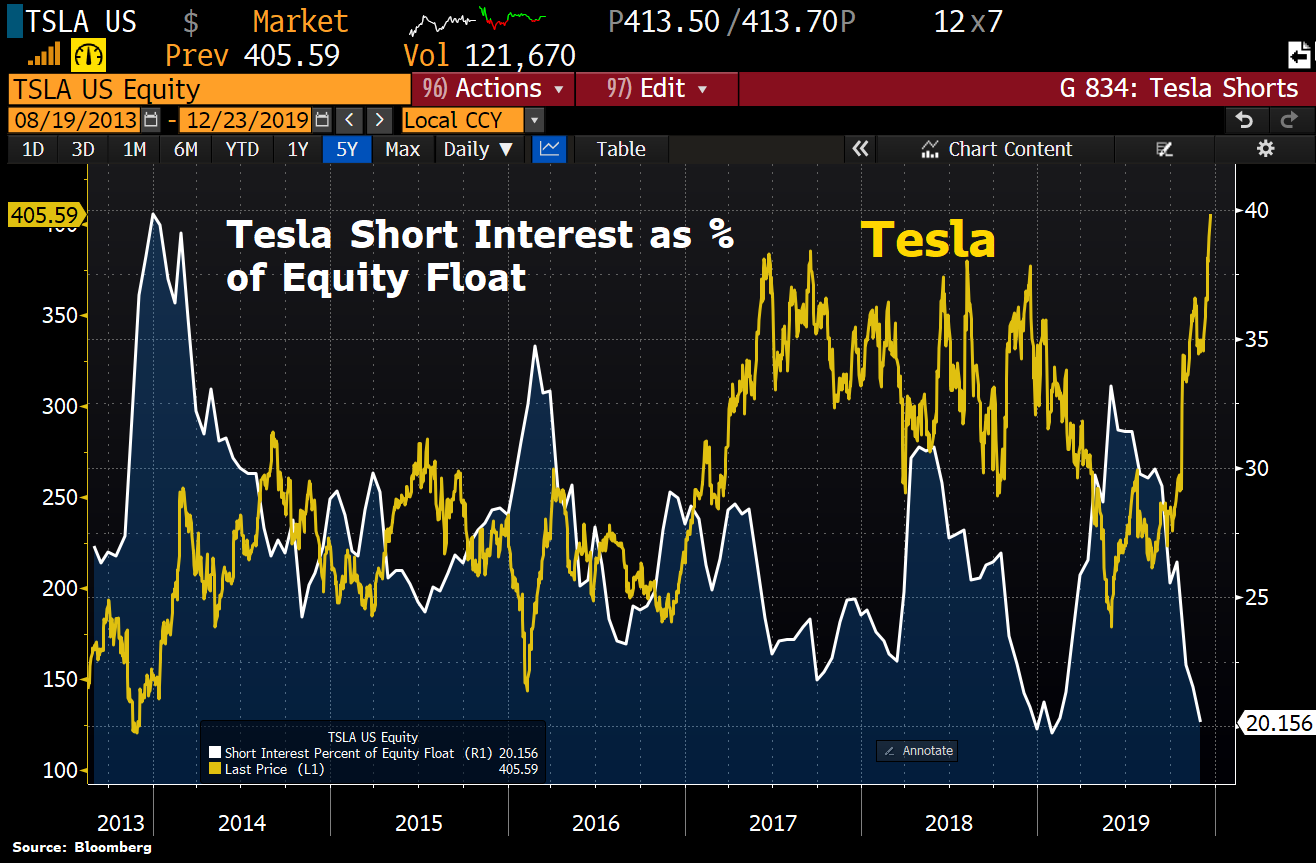

למרות האופטימיות סביב המניה בתקופה האחרונה, חשוב להדגיש כי רוב העלייה נובעת מגורם טכני – סגירת פוזיציות "שורט" על מניית החברה. ע"פ נתוני הנאסד"ק, פוזיציות השורט על מניית החברה הגיעו לשיא ביוני האחרון, אך מאז יורדות בחדות. תהליך דומה התרחש גם במהלך החודשים האחרונים של 2018, כאשר מניית החברה הגיעה לשיאים למרות ירידות חדות בשווקים.

אחד ההסברים האפשריים לשינויים בפוזיציות השורט על המניה הוא מצוקת הנזילות במערכת הבנקאית ובפרט של קרנות הגידור בחודשים האחרונים. טסלה הייתה בשנים האחרונות "חביבת סוחרי השורט" לנוכח הנתונים הכלכליים. בדומה לסוף 2018, נראה כי קרנות הגידור נאלצות כעת לסגור כעת פוזיציות במהירות לנוכח מצוקת הנזילות שעלתה לכותרות בחודשים האחרונים.

- הקשר בין טסלה לאנבידיה, ולמה טסלה מזנקת ב-6%?

- מאסק משנה כיוון: הרובוטים האנושיים יהיו 80% מהמיקוד של טסלה

- המלצת המערכת: כל הכותרות 24/7

אם אכן זו הסיבה, שינוי בסנטימנט סביב המניה יתרחש כבר בימים הקרובים, כאשר מצוקת הנזילות מקרנות הגידור תעלם והן יוכלו לפתוח שוב "פוזיציות שורט".

פוזיציות השורט על המניה מול מחיר המניה: דמיון לשנת 2018, ינואר יהיה שונה?

נציין כי במקביל, אגרות החוב של החברה זכו בתקופה האחרונה לביקושים רבים, דבר שהוריד את החששות מפני הבעיות הפיננסיות של החברה התשואות על אגרות החוב של החברה נסחרות כעת בשפל של קרוב לשנתיים. עם זאת, מחיר המניה התנתק בשבוע האחרון ממחיר האג"חים (מחיר המניה עלה הרבה יותר).

לקריאה נוספת: מה מחיר היעד של טסלה 10?25?500?

- 6.חברים אתם מסכימים אתי שההזמנות בחודש מרץ אפריל מאי 20/04/2020 06:52הגב לתגובה זוחברים אתם מסכימים אתי שההזמנות בחודש מרץ אפריל מאי יוני ויולי יופחתו, אז לתקופת הדוחות האלה זעזוע קטן במניה אח״כ 2021 חגיגה

- 5.ליאור 13/01/2020 09:36הגב לתגובה זולא יאמן, טסלה לא עוצרת ואתם זורעים אשליות אצל הקוראים

- 4.קניתי PUTים לפני כמה ימים.. (ל"ת)רועי 27/12/2019 09:33הגב לתגובה זו

- 3.סרגיי 27/12/2019 09:00הגב לתגובה זותמשיכו להפיץ שקרים שלכם וסקירה מגמתית. כותרות בארץ מדברות בעד עצמן- תעשיית רכב מקומית עושה כל מאמץ בשביל לפגוע במוניטין של החברה. הבעיה שלכם שהמוצר של טסלה הרבה יותר טוב ונהנה מיתרון טכנולוגי שחברות רכב הישנות לא מצליחות לסגור. לכן התמחור הגבוה של טסלה כי היא העתיד

- 2.עמירם 26/12/2019 23:56הגב לתגובה זואין עןררין על יכולתו המוכחת של אילון מאסק להוביל מהלכים בלתי אפשריים ולהוציאם מהכח אל הפועל אבל האם יכולה טסלה לשרוד בעולם של ייצור המוני כאשר לענקי תעשיית הרכב יתרונות בתחומי הארגון, הלוגיסטיקה והפריסה השיווקית. כולם הולכים בעקבות טסלה - מכונית חשמלית אוטונומית. לא בטוח שטסלה תוכל לשרוד בתחרות המתפתחת בתחום זה

- 1.באש ובמים אחרי אילון מאסק ! (ל"ת)רונן 26/12/2019 20:58הגב לתגובה זו

.jpg "נחושת")

שיא של יותר מעשור: הנחושת מזנקת ומובילה את הראלי העולמי במתכות

שיבושי היצע, ציפיות להרחבה כלכלית בסין, היחלשות הדולר וחששות ממכסים בארה״ב דוחפים את מחירי הנחושת לשיאים היסטוריים ולעלייה שנתית של מעל 40%

נחושת

נחושת שוק המתכות העולמי מסיים את השנה בעליות שערים, כאשר הנחושת נמצאת במוקד לאחר שקבעה שיאי מחיר חדשים במספר בורסות מרכזיות. המתכת התעשייתית, הנחשבת סמן למצב הכלכלה העולמית, חצתה לראשונה את רף 12 אלף הדולר לטון וממשיכה להיסחר ברמות גבוהות במיוחד גם לאחר תיקונים קלים.

מחיר הנחושת זינק לשיא של כ־12,160 דולר לטון. מדובר בהמשך ישיר לראלי שנמשך מאז אוקטובר, ראלי שמעמיד את 2025 כאחת השנים החזקות ביותר לנחושת זה למעלה מעשור. העליות בנחושת משתלבות בגל רחב יותר של התחזקות בשוקי הסחורות. גם הזהב והכסף טיפסו לשיאים חדשים, על רקע מתיחות גיאופוליטית, ציפיות להקלה מוניטרית בארה״ב והיחלשות הדולר. עבור משקיעים רבים, שילוב זה מחזק את האטרקטיביות של מתכות הן כהשקעה והן כנכס גידור.

אנליסטים מציינים כי מחירי הנחושת מקבלים תמיכה גם מהציפייה לצעדים נוספים לעידוד הכלכלה הסינית. כל איתות להרחבה פיסקלית או מוניטרית בסין מתורגם במהירות לעליות במחירי מתכות תעשייתיות, בשל משקלה המרכזי של המדינה בצריכה העולמית.

ברקע העליות עומדים גם שיבושי היצע ממשיים. מאז אוקטובר אירעו תקלות חמורות במספר מכרות גדולים, שפגעו ביכולת הייצור והציפו מחדש חששות ממחסור. גם לפני אותם אירועים, אנליסטים כבר הזהירו כי הביקוש העתידי עלול לעלות על ההיצע בשנים הקרובות.

- "רנסנס" תעשייתי - מתכוננים לגל הבא

- המתיחות בין ארה"ב לסין משפיעה על שוק הסחורות והקדמה הטכנולוגית

- המלצת המערכת: כל הכותרות 24/7

שוק הנחושת צפוי להיכנס לגרעונות משמעותיים

בג׳פריס מעריכים כי גם בתרחיש של צמיחה עולמית מתונה, סביב 2% בשנה, שוק הנחושת צפוי להיכנס לגרעונות משמעותיים כבר במהלך השנה הקרובה. הערכה זו מחזקת את ההבנה כי הלחץ בשוק אינו זמני בלבד.

סין מניות

סין מניותסין עוברת למתקפה - מדיניות כלכלית מרחיבה בשנה הבאה

סין מתכננת לאמץ מדיניות פיסקלית מרחיבה בשנת 2026, כדי להניע מחדש את הצמיחה הכלכלית

סין מתכננת לאמץ מדיניות פיסקלית מרחיבה בשנת 2026, במטרה להניע מחדש את הצמיחה הכלכלית. על פי הצהרה רשמית של משרד האוצר, הממשלה מתכננת הרחבה ניכרת של ההוצאה התקציבית. המדיניות החדשה באה על רקע אתגרים כלכליים מורכבים, ובראשם משבר נדל"ן ממושך ולחצים חיצוניים הולכים וגוברים לרבות מלחמת המכסים מול ארה"ב, אם כי חשוב להדגיש כי סין מצאה תחליפים לשוק האמריקאי, ומול ירידה משמעותית במכירות לארה"ב היא מעלה מכירות בשווקים אחרים בעולם.

השקעות אסטרטגיות במגזרי העתיד

ההשקעות הממשלתיות יתמקדו בתחומים אסטרטגיים: ייצור מתקדם, חדשנות טכנולוגית ופיתוח הון אנושי. צעדים אלו חיוניים כדי להשאיר את סין תחרותית בשווקים העולמיים וגם כדי להתגבר על משבר הנדל"ן שקיים במדינה שפוגע בתעסוקה ובביקושים הפנימיים.

משרד האוצר הסיני הדגיש כי הביקושים המקומיים יהוו את עמוד השדרה של הצמיחה ב-2026. התכנית כוללת צעדים להגדלת הכנסות משקי הבית ועידוד הצריכה, תוך הפחתת התלות ביצוא והשקעות זרות. בין היוזמות הבולטות: תכנית לאומית להחלפת מוצרי צריכה, המעניקה סובסידיות לרכישת מכשירי חשמל חסכוניים באנרגיה. התכנית כבר הניבה תוצאות מרשימות, עם עלייה ניכרת בהיקף הרכישות באזורי הפריפריה.

משרד האוצר הסיני מתכנן גם לשפר את מנגנון הנפקת אגרות החוב הממשלתיות, במטרה להבטיח יעילות מירבית והגברת גמישות בניהול התקציב. שינוי זה מגיע על רקע מגבלות המדיניות המוניטרית - עם שיעורי ריבית נמוכים שאינם מאפשרים הפחתה נוספת, הכלים הפיסקליים הופכים למרכזיים יותר. המהלך שם את סין בניגוד למדיניות מצמצמת שאימצו כלכלות רבות אחרות, תוך ניסיון לאזן בין יציבות פיננסית לבין תמריצי צמיחה.

- הרובוטים ישקמו את אירופה? הבנק המרכזי ייעזר ב-AI לטיפול באינפלציה

- כצפוי: הפד' העלה את הריבית ב-0.75%; הריבית בארה"ב עומדת על 4%

- המלצת המערכת: כל הכותרות 24/7

ההחלטה להרחיב את ההוצאה הממשלתית משקפת הבנה עמוקה של המורכבות הכלכלית. כמדינה בעלת היקפי הייצור והצריכה הגדולים בעולם, סין מכירה בצורך להתאים את המדיניות באופן שוטף. בשנה שחלפה, למשל, המדינה סייעה לעסקים קטנים ובינוניים באמצעות הלוואות בערבות ממשלתית, צעד שסייע לשמר רמות תעסוקה יציבות.

")