האג"ח המיועדות הצילו את התשואות בפנסיה; מבחן הפנסיה, ההשתלמות והגמל להשקעה ב-2022

שנת 2022 לא הייתה קלה בשווקים, ירידות משמעותיות של 20-30% בוול סטריט. בארץ הירידות היו מתונות יותר 10-12% במדדים המובילים. אף אחד לא יודע לתזמן את השוק ולהעריך מתי השוק יעלה או ירד. גם בתי ההשקעות הגדולים לא יודעים - כולם טעו בהערכות שלהם בשנה שחלפה. בתחילת השנה כולם דיברו על עליות, אבל זה לא קרה. הבורסה חשבה אחרת. בפועל, כל בתי ההשקעות ניסו לצאת מהשנה האחרונה עם כמה שפחות נזק. הם לא יקטינו לאפס את הרכיב המנייתי (כי זה מה שעולה הכי הרבה לאורך זמן). הם גם לא ויתרו על האג"ח למרות שהיה ברור שאין שם תשואה ואין מה לחפש שם. כך שבשורה התחתונה - בתי ההשקעות לא התחרו ביניהם על מי ייתן את התשואה הטובה ביותר בשנה האחרונה, אלא על מי יפסיד הכי פחות כסף בשנה האחרונה.

ובכל זאת, אפשר לראות הבדל משמעותי בין הביצועים של קרנות הפנסיה לבין קרנות ההשתלמות וקופות הגמל להשקעה: קרנות הפנסיה במסלול הכללי ירדו רק ב-5% בעוד קרנות ההשתלמות וקופות הגמל להשקעה איבדו 8-9%.

למנהלי הפנסיה יש מזל - המדינה נותנת להם מתנה של אג"ח מיועדות (המנגנון מתחלף ל'הבטחת תשואה' אבל זה כמעט אותו דבר). המדינה מבטיחה תשואה של 5% על 30% מהפנסיה, לא משנה מה יקרה בשוק ההון (זה אגב סבסוד לעשירים, אלה שיש להם יותר כסף בפנסיה). לא בטוח שצריך לתת את המתנה הזו למוסדיים, כי זה גורם להם לבינוניות ופחות להתאמץ בשבילכם, אבל המדינה לא רוצה לקחת סיכון שהפנסיות ייפגעו יותר מדי ולכן היא מגינה על החוסכים (זה בעצם עוד מיסוי על הציבור, כי אתם הרי משלמים את זה במס הכנסה).

החיסכון הפנסיוני הוא כנראה החיסכון הכספי הגדול ביותר שיהיה לרוב האנשים, כאשר כלל האצבע אומר שכדי לקבל פנסיה חודשית של כ-8.3 אלף שקל בחודש צריך לחסוך כ-2 מיליון שקל בקרן הפנסיה במהלך שנות העבודה. ככל שעובדים פחות שנים בדרך - מפסידים שנות חיסכון, וזה עלול להיות משמעותי בזמן הפרישה. ובכל זאת, כאשר חוסכים לטווח ארוך, הרבה פחות משנה מה קורה בדרך, בחודש אחד או בשנה אחת.

- טופס הפנסיה שעלול להפוך למוקש מס

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- המלצת המערכת: כל הכותרות 24/7

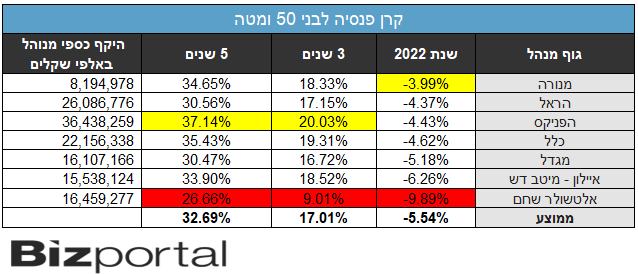

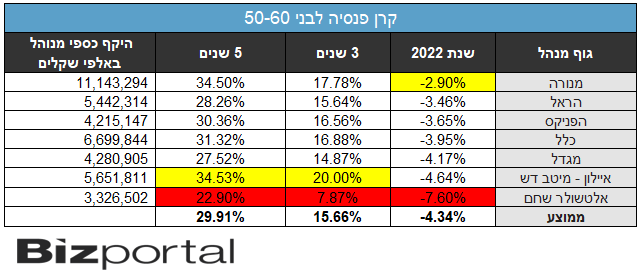

להלן ביצועי ביצועי קרנות הפנסיה במסלולים השונים:

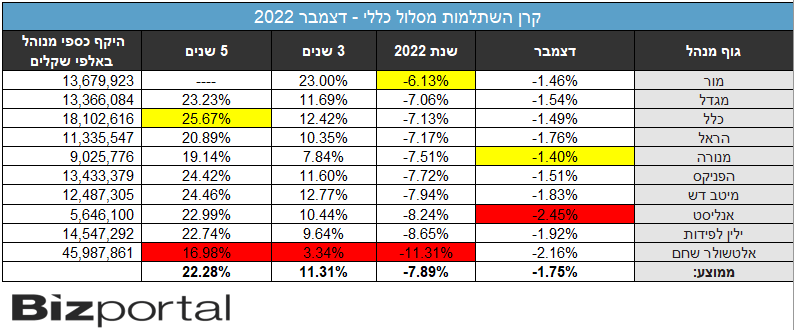

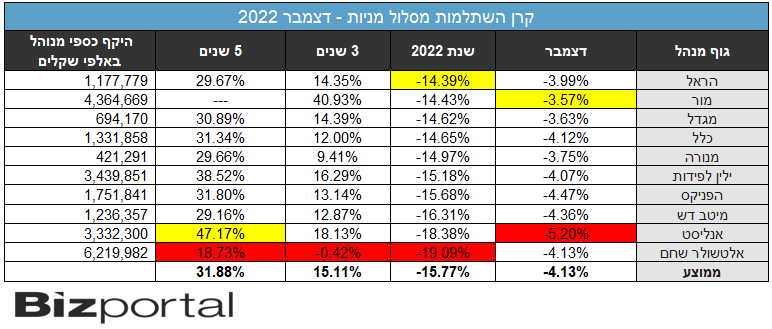

המוצר שנחשב אולי לנחשק ביותר הוא קרן ההשתלמות. מדובר במוצר בו מפקיד המעסיק כ-7.5% והעובד כ-2.5% נוספים ולאחר כ-6 שנים הוא פטור ממס רווח הון לכל מטרה וללא הגבלה. כיום תקרת ההפקדה עומדת על 18,854 שקלים לשכיר ועל 19,920 לעצמאי.

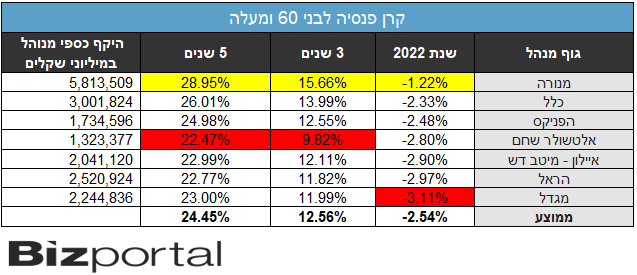

להלן ביצועי קרנות ההשתלמות בבתי ההשקעות השונים:

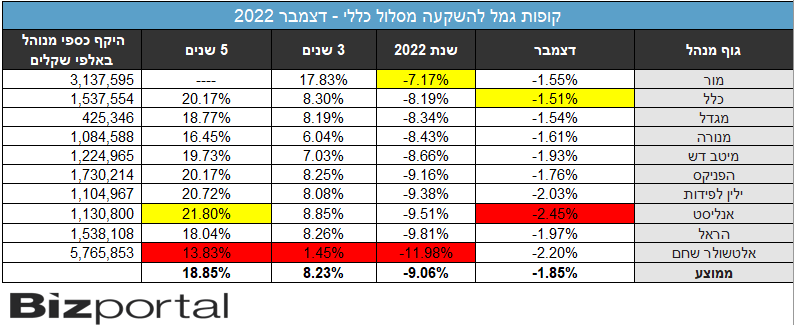

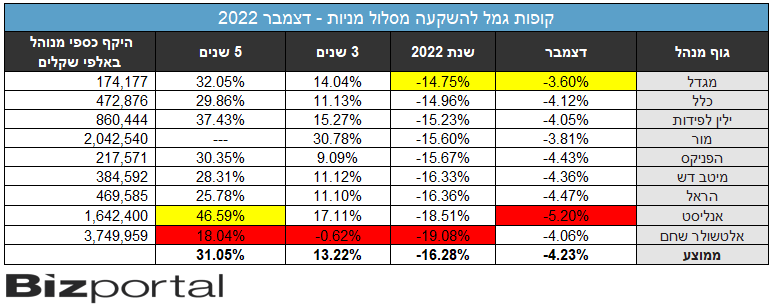

קופות גמל להשקעה הן מוצר שפרץ לחיינו לפני כ-6 שנים וצברו פופולאריות רבה. הן מאפשרות הפקדה שנתי של עד 72,616 שקל בשנה (נכון לשנת 2023) ופטורות ממס רווח הון בתנאי שתשמשנה כקצבה חודשית לאחר גיל 60.

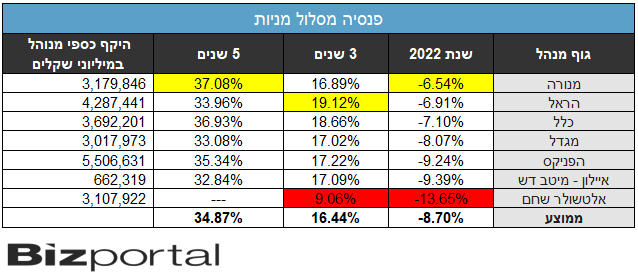

להלן ביצועי קופות הגמל להשקעה בבתי ההשקעות השונים:

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

נזכיר כי 2022 הייתה שנה קשה בשווקים. האינפלציה שהרימה ראש אחרי שנתיים של עליות נאות בשוקי המניות, הכניסה לפעולה את הבנקים המרכזיים בכל העולם. הפד' האמריקאי ובנק ישראל - שני הבנקים העיקריים הרלוונטיים לישראל - העלו את הריבית לאור נתוני אינפלציה גבוהים - 5.3% בישראל ו-6.5% בארה"ב (ירידה משיא של 9.1% בארה"ב).

- 4.נתונים לא נכונים על שני מיליון מקבלים 10 אלף לא 8 אלף (ל"ת)בוב 18/01/2023 07:40הגב לתגובה זו

- 3.א 16/01/2023 18:02הגב לתגובה זווהורדת דמי ניהול מטעה רבים ותמימים, אלה אינן! "התשואות"

- 2.שאול WWE 16/01/2023 16:03הגב לתגובה זועוד שנה ועוד שנה הזמן הוא גלגל ענק ומחר עוד יום שממרומיו נדאה למרחק. מעגל נפתח בכל שנה ומעגל נסלח בכל שנה ואם דבר לא השתנה מחר ודאי נצחק.

- 1.אלטשולר וואוו , השם שישמור (ל"ת)דן 16/01/2023 15:41הגב לתגובה זו

מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

קרן השתלמות היא מוצר עם תשואה אפקטיבית גבוהה מהתשואה ברוטו בזכות הטבות המס; זה מוצר ל"עובדים עשירים" שמפלה עוד יותר את העובדים החלשים. באוצר לא מצליחים למסות אותו, אבל יש "מיסוי שקט" - ככה זה עובד

קרן השתלמות

קרן השתלמות קרן ההשתלמות נותרה אחד מכלי החיסכון הנפוצים בישראל ובטוח שהטוב בהם. הטבות המס על החיסכון בהשתלמות הופכות את המוצר לכזה שבעצם לא רק שאין עליו מסים, אלא יש הטבות - התשואה האפקטיבית למשקיעים גדולה מהתשואה ברוטו. בהפקדה אין מס ויש הטבת מס בשכר (מכירים בהפקדות כהוצאה שמקטינה את תשלום המס על השכר), בקרן עצמה אין מס על רווחים ובמשיכה אין מס על רווחים. גן עדן לחוסכים, צריך רק להזכיר שזה לא לכולם - קרן השתלמות היא מוצר ששכירים מקבלים רק אם המעסיק מסכים, בפועל זה מוצר לתפקידים ציבוריים ותפקידים מרמת ניהול מסוימת, וגם לעצמאים.

עבור שכירים ההטבות של הקרן השתלמות נשחקות בהדרגה. בעוד תקרות ההפקדה אצל עצמאים עולה בהתאם למדד כדי שההטבה לא תישחק, שכירים נתקעים עם תקרה קפואה מאז 2004, מה שמקטין את הפטור ממס על רווחים ומקטין בעצם את ההטבה הכוללת. השכר הממוצע כעת הוא באזור 15.6 אלף שקל (שכר ממוצע של 15 אלף שקל? מחצית מהישראלים מרוויחים פחות מ-10,600 שקל) ובשכר הזה עדיין מקבלים הטבות מלאות, אבל קצת מעל, ויש תקרה. אם נניח שנתיים-שלוש של אינפלציה ועליית שכר של 2%-3%, נקבל עוד 3 שנים שכר ממוצע של כ-17.5 ותקרת הפקדה של 15.7 אלף שקל - כלומר כמות השכירים עם קרן השתלמות שנפגעת מהתקרה תגדל דרמטית. התקרה לשכירים קפואה זה שנים

התקרה לשכירים מבוססת על שכר חודשי מקסימלי של 15,712 שקל, עם הפקדה של עד 10% - 7.5% מהמעסיק ו-2.5% מהעובד. זה מגיע ל-18,854 שקל בשנה, סכום שמזכה בפטור מלא ממס רווחי הון. אך מאז 2004, התקרה לא עודכנה, בעוד האינפלציה הצטברה לכ-48% והשכר הממוצע זינק בשיעור דומה. שכיר שהרוויח 15.7 אלף שקל לפני 20 שנה קיבל הטבה מלאה - על כל השכר, אבל היום השכר שלו אמור להיות באזור 23 אלף שקל והוא מקבל רק על שני שליש הטבה - כלומר, ההטבה נשחקה בשליש. הפער מול עצמאים הולך וגדל

לעומת זאת, עצמאים נהנים מעדכון שנתי. בשנת 2025, תקרת הפטור ממס רווחי הון עלתה לכ-20,550 שקל, ועבור הטבת מס הכנסה – 4.5% מהכנסה עד כ-293 אלף שקל, כלומר עד 13.2 אלף שקל מוכרים כהוצאה. זה מאפשר לעצמאים להגדיל הפקדות בהתאם לעליית המדד.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- דירוג קרנות השתלמות - מנורה מככבת, אנליסט, אלטשולר וילין מאכזבות

- המלצת המערכת: כל הכותרות 24/7

ביטול ההטבה בדלת האחורית

השחיקה הזו אינה מקרית. האוצר ניסה לבטל את ההטבה לשכירים מספר פעמים, בטענה נכונה שהיא רגרסיבית ומיטיבה עם בעלי שכר גבוה - כ-70% מההטבה זורמת ל-20% העליונים בהכנסות. אך הוא לא הצליח להעביר את זה מול לובי חזק וגדול של ההסתדרות. במקום ביטול, נבחרה שיטה שקטה: הקפאת התקרה (הרחבה: האוצר חקר ומצא - קרנות השתלמות זה מוצר מנצח...לעשירים)

משקיע חושש

משקיע חוששקרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

מה דמי הניהול במכשירים האלו, מה דירוג המכשירים האלו מבחינת מיסוי, תשואה ומכלול הפרמטרים, ומי גובה דמי ניהול גבוהים ומספק תשואה נמוכה מהאחרים?

כשמדובר בחיסכון לטווח בינוני וארוך בישראל, רוב החוסכים מתלבטים בין שלושה מכשירים עיקריים: קרן השתלמות, קופת גמל להשקעה ופוליסת חיסכון. למעשה, קרן השתלמות לוקחת בגדול - היא עדיפה על פוליסות חיסכון וקופות גמל להשקעה כי היא מספקת הטבות מס שהופכות את התשואה האפקטיבית לגבוה יותר מהתשואה ברוטו. גם כאשר הכסף הופך לנזיל בקרן, זו השקעה עדיפה כי היא פטורה ממס במימוש. ועדיין היתרונות של קופות הגמל להשקעה גם בולטים, והיא מהווה מוצר אטרקטיבי בשוק, יותר מקופות גמל רגילות ויותר לרוב מפוליסות חיסכון, אבל יש יתרונות וחסרונות לכל מוצר כשגם לפוליסות שהן מוצר יקר (דמי ניהול גבוהים) יש יתרון אחד בסיסי על פני האחרים - אפשר להשקיע דרכן סכום הרבה יותר גדול מאשר בקופות גמל להשקעה (מוגבלות לתקרה שעלתה ל-83.6 אלף שקל בשנה הבאה) ובטח שלעומת קרנות ההשתלמות.

נביא כאן את היתרונות והחסרונות של כל אחד מהמוצרים, אך בגדול הדירוג ברור כשיש מצבים שמשקיעים יחליטו לגוון על פני כל המוצרים.

המשחק האמיתי: מיסוי ונזילות איך זה משפיע על הכסף בכיס

קרן השתלמות זוכה לאהדה רבה בזכות יתרון מיסויי ייחודי: לאחר שש שנים (ובמקרים מסוימים שלוש שנים), ניתן למשוך את הכסף ללא מס רווחי הון – זאת כמובן בתנאי שההפקדות לא חורגות מהתקרות המוכרות. עצמאים יכולים להפקיד עד כ-11,420 ₪ בשנה, בעוד שכירים – עד כ-18,420 ₪ כולל תרומת המעסיק. זהו יתרון משמעותי במיוחד כשמסתכלים על צבירה לאורך זמן, אך הוא מותנה במעמד התעסוקתי ובגובה ההפקדות המוכרות. קראו עוד על היתרונות של קרן השתלמות כאן.

קופת גמל להשקעה, לעומת זאת, כוללת מיסוי של 25% על הרווח הריאלי במשיכה חד-פעמית. עם זאת, אם תבחרו למשוך בצורה של קצבה חודשית בגיל הפרישה, הקצבה עשויה להיות פטורה ממס - יתרון משמעותי למי שמתכנן פרישה ארוכת טווח אך פחות רלוונטי למי שרוצה משיכה חד-פעמית. למידע נוסף על קופות גמל להשקעה, לחצו כאן.

- שנת 2025 הוכיחה: פיזור השקעות ויתרון הביתיות שווים כסף

- הציבור מטומטם, אז הציבור משלם - 0.8% על פוליסת חיסכון שקלית של חברות הביטוח

- המלצת המערכת: כל הכותרות 24/7

פוליסת חיסכון דומה בתחום המיסוי לקופת גמל, עם 25% מס רווחי הון על הרווח הריאלי. חברות הביטוח מציעות מגוון מסלולים פנימיים עם דמי ניהול משתנים, מה שלעיתים מקשה על השוואה ישירה. עוד על פוליסות חיסכון תוכלו לקרוא כאן.

")