יוצאים לפנסיה? הוזלת דמי הניהול היא רק ההתחלה

לאחרונה התבשרנו כי ועדת הכספים של הכנסת אישרה את הוזלת דמי הניהול של הפורשים מקרנות הפנסיה החדשות. המשמעות של אישור ההצעה היא כי קצבת הזקנה של הפורשים החל מחודש פברואר 2022 צפויה לגדול ב-2%.

עד כה פורשים מקרנות הפנסיה החדשות היו משלמים דמי ניהול בפרישה בגובה 0.5% בעקבות החלטת ועדת הכספים דמי הניהול של הפורשים יעמדו על 0.3%.

ההחלטה הזאת היא רק השלב הראשון בתהליך היציאה לפנסיה. תהליך שבו הפורש נדרש לקבל החלטות קשות לגבי מסלול הפרישה והמוצר הפנסיוני ממנו הוא מתכנן לפרוש.

מאיזה מוצר נצא לפנסיה? קרן פנסיה או ביטוח מנהלים

ישנם שני מוצרים פנסיונים שניתן לקבל מהם קצבה, קרן פנסיה חדשה וביטוח מנהלים. במועד היציאה לפנסיה על הפורש להחליט מאיזה מוצר הוא מעוניין לפרוש. גם אם חסכתם כל השנים בביטוח מנהלים עדיין באפשרותכם להעביר את הכספים אל קרן הפנסיה ולפרוש ממנה ולהיפך. גם פורש ימצא שתנאי תקנון קרן הפנסיה אינם מתאימים עבורו יוכל להעביר את הכספים אל ביטוח המנהלים ולפרוש ממנו.

בין השיקולים שעל הפורש שבוחר להעביר את הכספים מביטוח המנהלים אל קרן הפנסיה לקחת בחשבון הם מועד ההצטרפות לפוליסה, מסלול הפרישה שכוללת הפוליסה, גובה מקדם ההמרה ומצבו המשפחתי.

למה כדאי לפרוש מקרן הפנסיה ולא מביטוח המנהלים?

במידה והצטרפתם לביטוח מנהלים לאחר יוני 2001 הקצבה מקרן הפנסיה צפויה להיות גבוהה יותר ויציבה יותר מאשר הקצבה מביטוח המנהלים. במועד היציאה לפנסיה יומר החיסכון הקיים בביטוח המנהלים לקצבה חודשית בהתאם למקדם הקיים בפוליסה, בפוליסות אלה מקדם ההמרה יבטיח לכם קצבה לכל החיים וקצבה לבת הזוג עד לתום 240 תשלומים.

- לידיעת החוסכים - הקצבה בפנסיה תהיה נמוכה ממה שחשבתם; הנה הסיבה

- ניוד החיסכון הפנסיוני שווה לכם הון עתק - אז מתי כדאי לנייד?

- המלצת המערכת: כל הכותרות 24/7

לעומת זאת מקדם ההמרה בקרן הפנסיה יבטיח גם לכם וגם לבת הזוג קצבה לכל ימי חייה. במידה ותרצו תקופת תשלומים מובטחים יהיה ניתן בקרן הפנסיה לשלב מסלול המבטיח קצבה לבת הזוג לכל ימי חייה ותקופת תשלומים מובטחים.

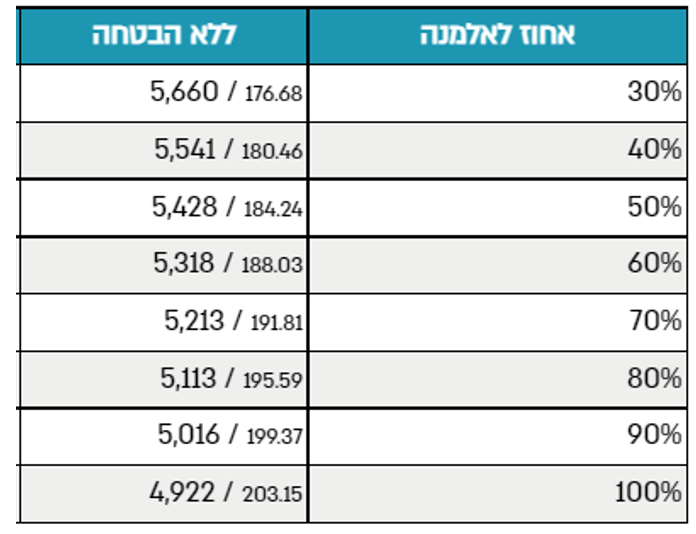

פנסיית הזקנה היא כמו עוגה, איך תרצו לחלק אותה?

הבחירה במוצר הפנסיוני היא הבחירה האחרונה (או הראשונה) של הפורש, לפני כן כחלק מתהליך תכנון הפרישה נדרש הפורש לבחור את מסלול הפרישה ולהגדיר את האחוז של הקצבה שיופנה לבן הזוג. חשוב לזכור כי פנסיית הזקנה היא כמו עוגה. במידה ונבחר לתת לבן הזוג קצבה גבוהה יותר, נאלץ כמשק בית לחיות מהכנסה קטנה יותר. ממחקר שביצע פרופסור אביה ספיבק והתפרסם לאחרונה עולה כי פורשים רבים רואים בתהליך הבחירה של המסלול אקט של נאמנות עבור בן הזוג ומקצים עבורו חלק גדול יותר מקצבת הזקנה. המשמעות היא שכמשק בית הם צפויים לחיות מקצבה קטנה יותר בכל חודש.

לדוגמה,

פורש עם מליון שקל שיבחר לתת לבת זוגו קצבה בשיעור של 30% מהקצבה שלו לאחר מותו יקבל קצבה חודשית של 5,660 שקל בחודש ואילו במידה ויבחר לתת לה קצבה הזהה לשלו (שיעור של 100%) יקבל קצבה קטנה משמעותית, רק 4,922 שקל.

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

בניגוד לפורש מקרן הפנסיה, פורש מביטוח מנהלים שיפרוש ממסלול הכולל תקופת תשלומים מובטחים יגלה שלאחר מותו לאשתו לא תישאר עוד קצבה אחריו.

לדוגמה פורש בן 67 במסלול הכולל 240 תשלומים מובטחים, לפורש אישה הצעירה ממנו בשלוש שנים. במידה והפורש ילך לעולמו בגיל 87 לאחר שניצל את מלא 240 התשלומים המובטחים האישה לא תהייה עוד זכאית לקצבה מהפוליסה.

גם בפרישה, קצבת הזקנה מושקעת בשוק ההון

מקדם ההמרה קובע את הקצבה הראשונה, אבל גם לאחריה כספי החיסכון הפנסיוני של הפורש ממשיכים להיות מושקעים בשוק ההון והקצבה צפויה להתעדכן בהתאם לתשואה הצפויה. המידע הזה קריטי עבור מי שמתכנן לפרוש מביטוח מנהלים, קצבת הזקנה שלו צפויה להתעדכן מידי חודש בהתאם לביצועים של מסלול ההשקעה שבחר בפרישה. במידה והוא בחר מסלול סולידי, קצבת הזקנה שלו עשויה לא לעמוד ביעד התשואה שהגדירה חברת הביטוח והקצבה תפחת בכל חודש. בעבור מי שבחר במסלול ברמת סיכון גבוהה יותר, קצבת הזקנה עשויה לרדת (או לעלות) בחדות מידי חודש. בקרן הפנסיה לעומת זאת נהנים הפורשים מהבטחת תשואה שמבטיחה להם יציבות יחסית בקצבת הזקנה. כי בסופו של דבר, כולנו רוצים קצבת זקנה שתלווה אותנו לאורך כל תקופת החיסכון.

בשורה התחתונה

המהלך של ועדת הכספים של הכנסת הוא מהלך מבורך שצפוי להגדיל את קצבת הזקנה של הפורשים אך הוא רק השלב הראשון. על הפורש להמשיך לתכנן את הפרישה ולראות כיצד הוא פורש עם הקצבה הטובה ביותר עבורו ועבור התא המשפחתי שלו. קצבה שתלווה אותו בצורה יציבה לאורך תקופת הפרישה ולאחר מותו תבטיח קיום בכבוד גם עבור בת הזוג שלו.

- 3.אביעד לוי 17/01/2022 15:46הגב לתגובה זונדב שלום, בשני האחרונות הגדלתי את ההפרשות לפנסיה ותיקה ע"ח הקטנת ההפרשות לקרן מנהלים. הגדלה של 2% יוצא לפנסיה לקראת סוף 2022 לאור מצב הקורונה והשכר במשק, האם גם השנה כדאי להגדיל ההפרשות לפנסיה ותיקה ע"ח הקטנת הפרשות לקרן מנהלים? תודה

- 2.שרי 17/01/2022 12:41הגב לתגובה זויש לי קרן פנסיה עתידית מ 3/1995 ומשלמת עליה שנים דמי ניהול 0.66% - האם זה תקין ? עדיין לא הגעתי לגיל פרישה ..

- עמוס הולצמן 17/01/2022 13:46הגב לתגובה זולשאלתך - כן זה תקין וזה מעוגן בתקנון הפנסיה. הרחבה בקצרה - קרן עתידית שייכת לקבוצה קטנה של קרנות פנסיה וותיקות מאוזנות. קרנות אלו לא יכולות לקלוט עמיתים חדשים. מנגד יש להן יתרונות על הקרנות החדשות. שורה תחתונה - כדאי לך להפקיד לקרן זו כמה שיותר כספים [תשואה מובטחת וכרית בטחון]. מנגד החברה המנהלת של הקרן [במקרה זה הראל], "גוזלת" לך חלק מההטבות דרך דמי הניהול ואין לך מה לעשות בנוגע.

- 1.פנסיונר לעתיד 17/01/2022 12:40הגב לתגובה זוהשאלה האם מי שנפקיד מעל הסכום של קרן הפנסיה, וצריך למצוא פתרון נוסף ליתרה, האם עדיף ביטוח מנהלים או קרן משלימה?

- בני 17/01/2022 14:26הגב לתגובה זובהנחה וניצלת את הקרן המקיפה יתכן ותרצה לבחור מסלול פרישה שונה במוצר השני. בנוסף, ביטוחי המנהלים מאפשרים גמישות שלא קיימת במשלימה בבחירת מסלולי השקעה

- אחד שמבין 17/01/2022 14:01הגב לתגובה זובהנחה שאתה לא מעוניין בביטוחי חיים נוספים. גם מומלץ לפצל אתה הגמל והפיצויים. ככה התקרת שכר למקיפה הוא משכר יותר גבוה. את הגמל לקופת פנסיה (12.5%) ואת הפיצויים לקופת גמל (8.33%) כשתצא לפנסיה תוכל להחליט מה לעשות עם הכסף, תוכל להעביר את כולו לתוך קרן הפנסיה ולהגדיל את הקצבה או לקחת חלק בצורה הונית פתור ממס.

- אלי 17/01/2022 19:33לא בהכרח שעדיף לגמל כל מקרה לגופו. הרבה מקרים שדמי הניהול בביטוח מנהלים נמוכים נגמל אז עדיף מנהלים

מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

קרן השתלמות היא מוצר עם תשואה אפקטיבית גבוהה מהתשואה ברוטו בזכות הטבות המס; זה מוצר ל"עובדים עשירים" שמפלה עוד יותר את העובדים החלשים. באוצר לא מצליחים למסות אותו, אבל יש "מיסוי שקט" - ככה זה עובד

קרן השתלמות

קרן השתלמות קרן ההשתלמות נותרה אחד מכלי החיסכון הנפוצים בישראל ובטוח שהטוב בהם. הטבות המס על החיסכון בהשתלמות הופכות את המוצר לכזה שבעצם לא רק שאין עליו מסים, אלא יש הטבות - התשואה האפקטיבית למשקיעים גדולה מהתשואה ברוטו. בהפקדה אין מס ויש הטבת מס בשכר (מכירים בהפקדות כהוצאה שמקטינה את תשלום המס על השכר), בקרן עצמה אין מס על רווחים ובמשיכה אין מס על רווחים. גן עדן לחוסכים, צריך רק להזכיר שזה לא לכולם - קרן השתלמות היא מוצר ששכירים מקבלים רק אם המעסיק מסכים, בפועל זה מוצר לתפקידים ציבוריים ותפקידים מרמת ניהול מסוימת, וגם לעצמאים.

עבור שכירים ההטבות של הקרן השתלמות נשחקות בהדרגה. בעוד תקרות ההפקדה אצל עצמאים עולה בהתאם למדד כדי שההטבה לא תישחק, שכירים נתקעים עם תקרה קפואה מאז 2004, מה שמקטין את הפטור ממס על רווחים ומקטין בעצם את ההטבה הכוללת. השכר הממוצע כעת הוא באזור 15.6 אלף שקל (שכר ממוצע של 15 אלף שקל? מחצית מהישראלים מרוויחים פחות מ-10,600 שקל) ובשכר הזה עדיין מקבלים הטבות מלאות, אבל קצת מעל, ויש תקרה. אם נניח שנתיים-שלוש של אינפלציה ועליית שכר של 2%-3%, נקבל עוד 3 שנים שכר ממוצע של כ-17.5 ותקרת הפקדה של 15.7 אלף שקל - כלומר כמות השכירים עם קרן השתלמות שנפגעת מהתקרה תגדל דרמטית. התקרה לשכירים קפואה זה שנים

התקרה לשכירים מבוססת על שכר חודשי מקסימלי של 15,712 שקל, עם הפקדה של עד 10% - 7.5% מהמעסיק ו-2.5% מהעובד. זה מגיע ל-18,854 שקל בשנה, סכום שמזכה בפטור מלא ממס רווחי הון. אך מאז 2004, התקרה לא עודכנה, בעוד האינפלציה הצטברה לכ-48% והשכר הממוצע זינק בשיעור דומה. שכיר שהרוויח 15.7 אלף שקל לפני 20 שנה קיבל הטבה מלאה - על כל השכר, אבל היום השכר שלו אמור להיות באזור 23 אלף שקל והוא מקבל רק על שני שליש הטבה - כלומר, ההטבה נשחקה בשליש. הפער מול עצמאים הולך וגדל

לעומת זאת, עצמאים נהנים מעדכון שנתי. בשנת 2025, תקרת הפטור ממס רווחי הון עלתה לכ-20,550 שקל, ועבור הטבת מס הכנסה – 4.5% מהכנסה עד כ-293 אלף שקל, כלומר עד 13.2 אלף שקל מוכרים כהוצאה. זה מאפשר לעצמאים להגדיל הפקדות בהתאם לעליית המדד.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- דירוג קרנות השתלמות - מנורה מככבת, אנליסט, אלטשולר וילין מאכזבות

- המלצת המערכת: כל הכותרות 24/7

ביטול ההטבה בדלת האחורית

השחיקה הזו אינה מקרית. האוצר ניסה לבטל את ההטבה לשכירים מספר פעמים, בטענה נכונה שהיא רגרסיבית ומיטיבה עם בעלי שכר גבוה - כ-70% מההטבה זורמת ל-20% העליונים בהכנסות. אך הוא לא הצליח להעביר את זה מול לובי חזק וגדול של ההסתדרות. במקום ביטול, נבחרה שיטה שקטה: הקפאת התקרה (הרחבה: האוצר חקר ומצא - קרנות השתלמות זה מוצר מנצח...לעשירים)

משקיע חושש

משקיע חוששקרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

מה דמי הניהול במכשירים האלו, מה דירוג המכשירים האלו מבחינת מיסוי, תשואה ומכלול הפרמטרים, ומי גובה דמי ניהול גבוהים ומספק תשואה נמוכה מהאחרים?

כשמדובר בחיסכון לטווח בינוני וארוך בישראל, רוב החוסכים מתלבטים בין שלושה מכשירים עיקריים: קרן השתלמות, קופת גמל להשקעה ופוליסת חיסכון. למעשה, קרן השתלמות לוקחת בגדול - היא עדיפה על פוליסות חיסכון וקופות גמל להשקעה כי היא מספקת הטבות מס שהופכות את התשואה האפקטיבית לגבוה יותר מהתשואה ברוטו. גם כאשר הכסף הופך לנזיל בקרן, זו השקעה עדיפה כי היא פטורה ממס במימוש. ועדיין היתרונות של קופות הגמל להשקעה גם בולטים, והיא מהווה מוצר אטרקטיבי בשוק, יותר מקופות גמל רגילות ויותר לרוב מפוליסות חיסכון, אבל יש יתרונות וחסרונות לכל מוצר כשגם לפוליסות שהן מוצר יקר (דמי ניהול גבוהים) יש יתרון אחד בסיסי על פני האחרים - אפשר להשקיע דרכן סכום הרבה יותר גדול מאשר בקופות גמל להשקעה (מוגבלות לתקרה שעלתה ל-83.6 אלף שקל בשנה הבאה) ובטח שלעומת קרנות ההשתלמות.

נביא כאן את היתרונות והחסרונות של כל אחד מהמוצרים, אך בגדול הדירוג ברור כשיש מצבים שמשקיעים יחליטו לגוון על פני כל המוצרים.

המשחק האמיתי: מיסוי ונזילות איך זה משפיע על הכסף בכיס

קרן השתלמות זוכה לאהדה רבה בזכות יתרון מיסויי ייחודי: לאחר שש שנים (ובמקרים מסוימים שלוש שנים), ניתן למשוך את הכסף ללא מס רווחי הון – זאת כמובן בתנאי שההפקדות לא חורגות מהתקרות המוכרות. עצמאים יכולים להפקיד עד כ-11,420 ₪ בשנה, בעוד שכירים – עד כ-18,420 ₪ כולל תרומת המעסיק. זהו יתרון משמעותי במיוחד כשמסתכלים על צבירה לאורך זמן, אך הוא מותנה במעמד התעסוקתי ובגובה ההפקדות המוכרות. קראו עוד על היתרונות של קרן השתלמות כאן.

קופת גמל להשקעה, לעומת זאת, כוללת מיסוי של 25% על הרווח הריאלי במשיכה חד-פעמית. עם זאת, אם תבחרו למשוך בצורה של קצבה חודשית בגיל הפרישה, הקצבה עשויה להיות פטורה ממס - יתרון משמעותי למי שמתכנן פרישה ארוכת טווח אך פחות רלוונטי למי שרוצה משיכה חד-פעמית. למידע נוסף על קופות גמל להשקעה, לחצו כאן.

- שנת 2025 הוכיחה: פיזור השקעות ויתרון הביתיות שווים כסף

- הציבור מטומטם, אז הציבור משלם - 0.8% על פוליסת חיסכון שקלית של חברות הביטוח

- המלצת המערכת: כל הכותרות 24/7

פוליסת חיסכון דומה בתחום המיסוי לקופת גמל, עם 25% מס רווחי הון על הרווח הריאלי. חברות הביטוח מציעות מגוון מסלולים פנימיים עם דמי ניהול משתנים, מה שלעיתים מקשה על השוואה ישירה. עוד על פוליסות חיסכון תוכלו לקרוא כאן.

")