הפד' אישר אמש את הצפי למיתון בשנתיים הקרובות

וועדת השוק הפתוח של הפד' (FOMC) פרסמה אמש את החלטת הריבית לחודשים הקרובים (לכתבה המלאה). אם צריך לסכם במשפט אחד את המדיניות הנוכחית של הבנק, אז ניתן להגיד כי הפד' מיישר קו לחלוטין עם מה שהיה ידוע לשווקים הפיננסים מזמן – הכלכלה האמריקנית בדרך להאטה משמעותית בשנתיים הקרובות, כאשר סייקל האשראי מגיע לסיומו.

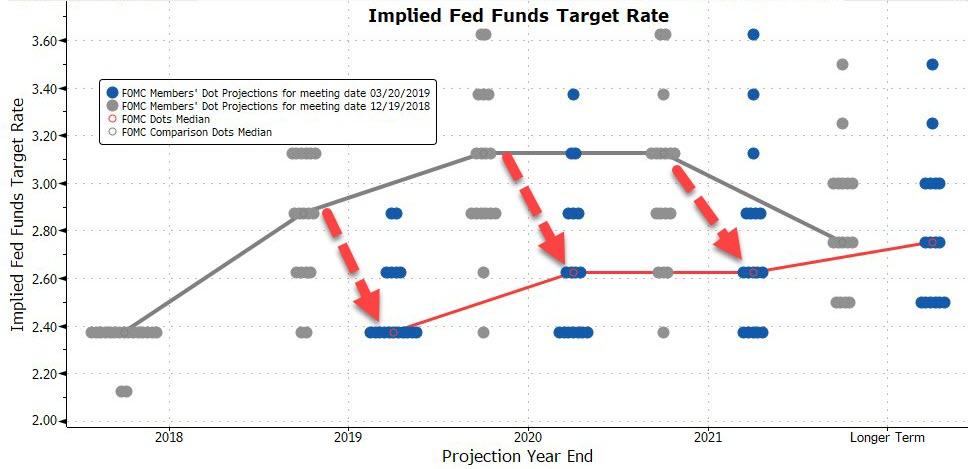

השינוי החד שהתרחש בתוך 3 חודשים בלבד בתחזית הבנק בנוגע לריביות ממחיש עד כמה תחזית הבנק בדצמבר האחרון הייתה מנותקת מהמציאות (כאשר השוק ראה זאת בצורה די ברורה). הבנק צופה כעת 0 העלאות ריבית במהלך השנה הקרובה, והעלאת ריבית נוספת של 0.25% במהלך 2020.

למרות התחזית של הפד' והתבטאויות של ג'רום פאואל בנוגע לחוזקה של הכלכלה האמריקנית, עקומת האג"ח האמריקנית ממשיכה להציג תסריט פאסימי הרבה יותר. עקומת האג"ח ממשיכה הבוקר להיות הפוכה בטווח של 1-7 שנים, כאשר המשקיעים מעריכים כי הבנק יצטרך להוריד ריבית בשנים הקרובות לנוכח ההאטה הכלכלית הצפויה. מי צודק הפעם? השוק או הפד'?

עקומת האג"ח האמריקנית הבוקר - שוק האג"ח ממשיך לתמחר בעיות

במקביל להתקפלות של הבנק בנוגע לריבית, הפד' הודיע על הפסקת תהליך צמצום המאזן בספטמבר הקרוב, כאשר החל מאוקטובר הבנק צפוי להתחיל לשנות את תמהיל ההשקעות שלו: הפד' יעביר את הפדיון שמתרחש בשוק האג"ח מגובה משכנתאות (MBS) לשוק האג"ח הממשלתי (פירוט התהליך בהחלטת הריבית אמש). מדובר בהודעה שלילית במיוחד לשוק הנדל"ן האמריקני, שהתרגל בשנים האחרונות שהפד' מממן עד 30% מההלוואות בשוק זה.

- עלייה קלה במספר התביעות לדמי אבטלה בארה"ב

- חבר הפד מירן מזהיר: הריבית גבוהה מדי ועלולה להוביל לעלייה באבטלה

- המלצת המערכת: כל הכותרות 24/7

עד ספטמבר הקרוב צפוי מאזן הבנק לרדת בעוד 225 מיליארד דולר, ומאזן הבנק צפוי לעמוד על 3.7 טריליון דולר. רזרבות הבנקים המסחריים בחשבון הפד' צפויים לרדת לרמה של 1.2 טריליון דולר (לעומת 1.5 טריליון דולר כעת). נכון לעכשיו (הפד' לא הודיע על QE נוסף), החל מאוקטובר הקרוב צפויות הרזרבות של הבנקים לרדת בשיעור של 10 מיליארד דולר לחודש.

הצפי לרזרבות הבנקים בארה"ב: הלחץ על הבנקים צפוי להתחדש

הירידה הצפויה ברזרבות הבנקים+עקומת האג"ח ההפוכה+ הצפי להאטה בפעילות הכלכלית צפויות להפעיל כעת לחץ על סקטור הבנקאות האמריקני. לפי המסחר אמש, נראה כי המשקיעים לא מחכים: גולדמן זאקס (סימול:GS) ובנק אוף אמריקה (סימול:BAC) נפלו עד 3.5%, כאשר שאר הבנקים גדולים יורדים בין 2% ל-3%. בעיה גדולה עוד יותר צפויה כעת בבנקים האזוריים, שנמצאים במצב פיננסי הרבה יותר בעייתי.

נזכיר בהקשר זה כי בשנת 2018 רשמו הבנקים בארה"ב הפסדי עתק "לא ממומשים" של 251 מיליארד דולר, הרמה הגבוהה ביותר מאז 2008. אותם הפסדים אינם נכנסו לחישובים של הרווח הנקי של הבנקים במהלך עונת הדו"חות האחרונה, אך יהפכו להפסדים בפועל במידה והבנקים יהיו חייבים לממש את האחזקות לנוכח קשיי נזילות (לכתבה המלאה).

ההפסדים הלא ממומשים של הבנקים האמריקניים התאגיד הפדראלי לביטוח פיקדונות בארה"ב (FDIC)

הורדת התחזיות לשוק האמריקני שנעשתה אמש צפויה לפגוע עוד בשוק האירופאי. ירידת התשואות בשוקי האג"ח צפויה להעיב עוד יותר על סקטור הבנקאות השברירי באיחוד, כאשר הבנקים יתקשו עוד יותר לייצר רווחים. דויטשה בנק (סימול:DB), קרדיט סוויס (סימול:CS), UBS (סימול:UBS) צפויים לרכז עניין בימים הקרובים.

בנוסף, בשבועות האחרונים חלה התייצבות מסוימת בנתוני המאקרו באירופה, בעיקר בגלל ההיחלשות של האירו. התחזקות האירו מול המטבע האמריקני בעקבות ההודעות האחרונות צפויה להעיב גם היא על הפעילות הכלכלית באיחוד האירופאי.

ולסיכום, סייקל האשראי שהתחיל ב-2008 ממשיך להראות סימנים כי הוא מגיע לסיומו בשנה הקרובה. החלטת הריבית והורדת תחזית הצמיחה אמש היא בסה"כ הודאה של הפד' בטעות שביצע בערכותיו בשנה האחרונה. ההתפתחויות שיתרחשו בסקטור הבנקאות בתקופה הקרובה בסקטור הבנקאות צפוי לאותת עד כמה ההאטה של השנתיים הקרובות תהיה כואבת.

- 12.צפוני 21/03/2019 21:01הגב לתגובה זו57 מיליארד מניות לעומת ממוצע של 3 מיליארד ?

- 11.צפוני 21/03/2019 20:54הגב לתגובה זומעניין מתי אתה וגורביץ תשברו, עוד יהיו ירידות כאלה ואחרות מכאן ועד למשבר הדרך עוד ארוכה בינתיים תמליצו על חברות טובות במקום לנסות לנבא ואתם יודעים למי ניתנה הנבואה בהצלחה לכולנו תרתי משמע

- 10.לעמית 21/03/2019 20:43הגב לתגובה זוכבר לא כלכלי ממזמן עקב הבנקים המרכזיים והרכישות החוזרות השוק יכול להמשיך לעלות ולעלות למרות נתונים שליליים ולמרות הכל....

- 9.נרדמנו (ל"ת)דודי מהרצליה 21/03/2019 16:27הגב לתגובה זו

- 8.זה לא מה שהבנתי מההודעה. אין מיתון חד ולא בטיח.... (ל"ת)יעקב 21/03/2019 16:14הגב לתגובה זו

- 7.ג'רי 21/03/2019 16:04הגב לתגובה זוהמניות נוסקות ביחס הפוך למפולת בפעילות הכלכלית של החברות. בכל העולם יש את תרגילי ביבי

- 6.נו באמת! (ל"ת)דני דין 21/03/2019 16:00הגב לתגובה זו

- 5.יוסי. 21/03/2019 15:18הגב לתגובה זולא העלה ריבית כי משק לא רותח. לא הוריד את הריבית כי אינפלציה וצמיחה לשבעות רצונו. בקשר למאזן של פד'- אם תתייחס עליו כי סטנדרט(תקן) הזהב המשופר אז אולי פחות תבהל מכל תזוזה של כמה עשרות מיליארדים.

- 4.לרון 21/03/2019 15:06הגב לתגובה זואת כלל היסוד והוא לא להתווכח עם שוק כלשהו. כשהשוק יורד באחוזים רבים זהו תמיד מיתון שלא יודו בו .עד שלא תהיה ברירה אלא להודות בו.

- 3.גם תחזיות החברות 21/03/2019 15:04הגב לתגובה זומיתון יתכנו תיקוני ברווחי החברות למטה כך תמיד בהאטה הרווחים יורדים התחרות גוברת מחיר הנפט יהיו נמוכים כ60 דולר לחבית ובוודאי לא 75- 80 כפי שהיה ב17-18 מיכוון שהנתונים מקרו בישראל טובים יחסי חוב תוצר רזרבות מטח וכו וכו ... ההאטה תורגש גם אצלנו מעט אבטלה מעט תעלה מעט מאוד

- 2.שקט 21/03/2019 14:57הגב לתגובה זובצמיחה מרמה של כ3% ל2.1% אבל בבד בבד הריבית תתקע טוב לשווקים ולכן השווקים לא מתרגשים מזה עובדה השווקים בארהב עולים ולא מתרגשים במיתון הדבר אחרת אבל אין מיתון מיתון בצמיחה לא במשק התעסוקה כמעט מלאה ולכן ההאטה 2.1% לא תשפיע על שוק העבודה שהוא קריטי מבחינה כלכלית

- 1.ממתי צמיחה של 2.1% זה מיתון? (ל"ת)פחחחחחח 21/03/2019 13:52הגב לתגובה זו

- ממצי צפי לצמיחה 2.1% זה צמיחה של 2.1%? (ל"ת)בזיל 21/03/2019 16:40הגב לתגובה זו

- תורת המספרים 21/03/2019 15:19הגב לתגובה זוהממשל טען צמיחה של 5% והפד אמר 3 עכשיו הפד טוען 2 אז אתה יכול להבין את הכיוון ולהגיע למסקנה שבשאלתך. מקווה שעזרתי.