בגלל הפנסיה של הדואר והנמלים: רווחי החב' הממשלתיות נחתכו ב-29%

חברות ממשלתיות

חברות ממשלתיות 2020 היא שנה קשה למדידה בכל הפרמטרים. על אף שהשווקים הפיננסיים – כולל שוקי הסחורות – טסו אשתקד בחסות ההרחבות הכמותיות והריביות הנמוכות, חברות רבות הגיעו לתוצאות שיא, שנמשכו, פחות או יותר, עד הרבעון הקודם וחלקן צפויות להמשיך בכך.

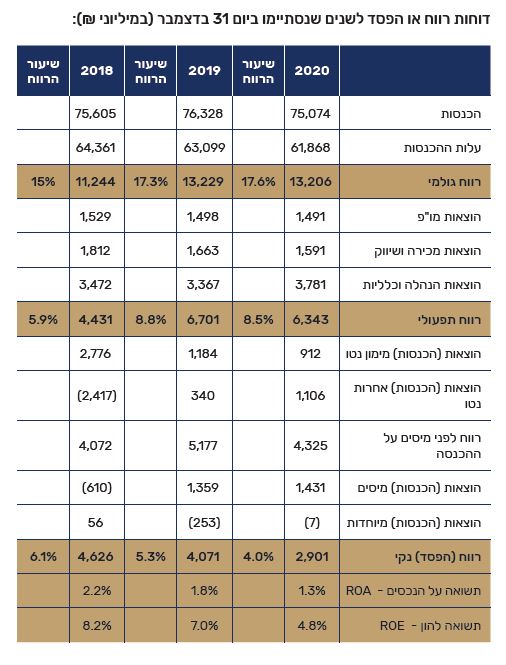

היום רשות החברות הממשלתיות פרסמה את דו"ח החברות הממשלתיות לשנת 2020, שמפרט את מצב עסקיהן, נכסיהן ותוצאות פעילותן של החברות – וממנו עולה כי החברות הכניסו למעלה מ-75 מיליארד שקל, שמהווים ירידה של 1.6% ביחס להכנסות של 2019, שהסתכמו בלמעלה מ-76 מיליארד.

>>האם הגיע הזמן להנפיק את החברות הממשלתיות?

הרווח הגולמי הכולל של החברות הסתכם ב-13.2 מיליארד שקל ונותר ללא שינוי מהשנה שלפני, אבל אחוז הרווח הסתכם אשתקד ב-17.3% לעומת 17.6% ב-2019. הרווח התפעולי הסכתם בלמעלה מ-6.3 מיליארד שקל שמהווים שיעור רווח של 8.5%, לעומת 6.7 מיליארד ושיעור רווח של 8.8% ב-2019.

מה שכן עלה זה הוצאות הנהלה וכלליות, שעלו ב-12.3%, מרמה של קצת פחות מ-3.4 מיליארד לרמה של כמעט 3.8 מיליארד. כלומר 400 מיליון יותר.

הרווחים לפני מיסים הסתכמו בקצת יותר מ-4.3 מיליארד שקל, שמהווים ירידה של 16.5% ביחס ל-2019 אז עמדו על קרוב ל-5.2 מיליארד שקל. הרווח הנקי המצרפי של החברות הממשלתיות אשתקד הסתכם ב-2.9 מיליארד שקל, לעומת קרוב ל-4.1 מיליארד שקל ב-2019. או ירידה של 29%.

"הירידה ברווח ביחס לשנת 2019 נובעת מחתימה על הסכמי התייעלות ופרישה מרצון של עובדים (בדואר ישראל ובנמל חיפה) שמהווים חלק מכלי התייעלות וחסכון בחברות, כהכנה ליישום החלטות הממשלה בעניין הפרטת חברות אלו. הסכמים אלו הביאו לרישום חד פעמי של הוצאות בסך של כ-1 מיליארד שקלים כבר בשנת 2020", נכתב בדו"ח.

עוד עולה מהדו"ח כי סך הנפקות איגרות החוב של החברות הממשלתיות בשנת 2020 הסתכמו בכ-4 מיליארד שקלים והיוו כ-6% מסך כל ההנפקות בשוק הקונצרני של אותה השנה. יעד זה הושג על אף הקשיים שאפיינו את שנת 2020 בעקבות משבר הקורונה.

אילו חברות הכי רווחיות?

רשות החברות הממשלתיות אחראית על 70 חברות ממשלתיות, שאינן כוללות חברות בנות ממשלתיות, חברות מעורבות ועמותות, ביניהן חברות מהגדולות והמורכבות במשק ובהן מועסקים כ-55 אלף עובדים שייצאו בסכום מצרפי של כ-15.5 מיליארדי שקלים, יחד עם השקעות בתשתיות של כ-23.3 מיליארדי שקלים.

מבין החברות הממשלתיות, חברת החשמל היא בעלת הרווח הנקי הגבוה ביותר בתקופה המדווחת, עם רווח נקי של כ-1.7 מיליארד שקלים, לעומת רווח נקי של כ-1.8 מיליארד שקלים בשנת 2019. החברה בעלת הרווח הנקי השני בגודלו הינה חברת נמלי ישראל עם רווח נקי של כ-560 מיליוני שקלים, ואחריה התעשייה האווירית עם רווח נקי של כ-460 מיליון.

עוד עולה מהדוח כי חברת נתיבי הגז הטבעי לישראל חל השיפור הבולט ביותר ברווח הנקי ובשיעור של 380% מרווח נקי של 50 מיליון ש"ח לרווח של 240 מיליון ש"ח בשנת 2020. הגידול נובע בעיקר מגידול של 50% בפעילות החברה עקב תחילת ייצוא גז למצרים ולירדן החל מסוף שנת 2019.

- 2.רואה חשבון 13/10/2021 16:32הגב לתגובה זומשכורות ופנסיות חזיריות מהוות את עיקר ההוצאה. למה להחזיק חברות ממשלתיות שמשרתות אך ורק את מי שעובד בהן.

- 1.שכר עובד 1 בנמל שווה ....שכר 100 עובדים בדואר ישראל (ל"ת)יוסי חתוכה 13/10/2021 15:01הגב לתגובה זו