עופר גרינבאום מוריד את האג"ח של מקורות ב-5%

החתם היה אמור לסדר למקורות גיוס במימון זול ובפועל גרם לנפילה במחיר האג"ח, בגלל שביטל את מחיר המינימום בהנפקה; מנכ"ל מקורות - עמית לנג הוא אשם מרכזי; האם אגרות החוב של מקורות הפכו לאטרקטיביות?

פועלים אי.בי.אי לא אוהבים שאנחנו מבקרים אותם. עדי פיגל עורך דין מטעם עופר גרינבאום המנכ"ל של חברת החיתום, שלח אלינו מכתב עם איומים מרומזים, "ראו הוזהרתם". המכתב בגדול אומר שמה שכתוב בכתבה למטה (דב קוטלר מתנגד לשכר המופרז של עופר גרינבאום.. של גיא טל), לא נכון. אני לא יודע באיזה עולם חי גרינבאום. יש הודעות בורסה, יש מכתב מטעם פועלים איביאי (אגב, למה הוא לא הועבר כהודעת בורסה לכל המשקיעים?). הדברים ברורים וכתובים שחור על גבי לבן. אמת דיברנו. אבל גרינבאום משתמש בנשק חזק - הוא טוען דרך פיגל שפעלנו שלא לפי האתיקה העיתונאית, באופן לא תקין ועוד בלה בלה בלה. גרינבאום לא באמת הפך למומחה לאתיקה עיתונאית, הוא פשוט רוצה להפחיד את כתבי ביזפורטל כדי שפשוט לא נכתוב עליו ביקורת ושלא יוזכרו הנפקות הפח שהוא הביא לבורסה, ושלא יוזכר השכר המפנק שהוא מקבל בשעה שהוא מייצר הפסדים של עשרות אחוזים למשקיעים. אז פיגל-גרינבאום מזהירים במכתב - אנחנו מצפים-דורשים שתפנו בעתיד לקבל תגובה. אם נצטרך-נידרש לכך, בטח שנפנה. לפעמים הדברים כתובים שחור על גבי לבן.

גרינבאום בחר בפתק מעורך דין אחרי שורה של כתבות אצלנו שהבליטה את הנפקות הזבל שגרינבאום מכר לנו בעודו משתכר פי כמה יותר ממנכ"ל בנק הפועלים - דב קוטלר. בפועל, שלושה בכירים בפועלים איביאי מרוויחים פי כמה ממנכ"ל בנק הפועלים. אבסורד.

כל הפתיח הזה נועד כדי לחבר אתכם למקרה מהיום ששוב גרינבאום מככב בו - הנפקת מקורות אג"ח. גרינבאום הוא החתם של מקורות והוא מרחיב את סדרת האג"ח של מקורות אג"ח 11, אג"ח צמוד למדד בהיקף גדול של קרוב ל-2 מיליארד שקל, הרבה כסף. ההרחבה היא עד 700 מיליון שקל וכדי שההרחבה תצליח גרינבאום והחברים מפועלים איביאי ביטלו את מחיר המינימום. לגיטימי, חוקי, מותר. בדרך הזאת, הם מבטיחים את הצלחת ההנפקה. מוכרים סחורה טובה במחיר זול. אבל, בדרך הזו הם פוגעים במחזיקי אגרות החוב הקיימים ובחברה עצמה שעלויות המימון שלה מתייקרות.

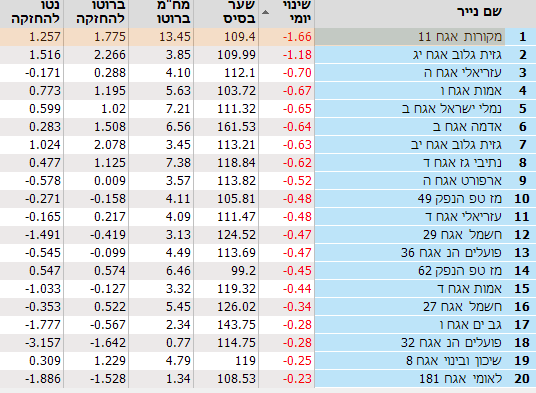

אתמול נפלה אגרת החוב ב-3.2%, וביומיים איבדה אגרת החוב של מקורות 5%. זה המון ביחס לאג"ח. היא נסחרת כעת בתשואה של 1.77% צמודה למדד (לתקופה של 13 שנים) במרווח של מעל 1.5% מעל האגרות חוב הממשלתיות, יותר מהממוצע שבו היתה בעבר, יותר מאשר צריך להיות כי אחרי הכל מקורות היא חברה ממשלתית שמגובה על ידי המדינה. כלומר, חברת מקורות והחתמים בעצם פגעו במחזיקי החוב של מקורות כדי להצליח לגייס סכום כזה בביטחון גבוה. על הדרך, ככל הנראה מקורות פוגעת בעצמה כי היא מגייסת בריבית יקרה (סביר שההצעות שיוזרמו היום יהיו לפי השער של היום - שער נמוך וריבית גבוהה).

כל אגרות החוב בתל בונד 20, מקורות אג"ח ירדה יותר מכולן, גם היום וגם אתמול (לחצו על התמונה כדי להגדיל):

האשמה הגדולה במחדל הזה היא מקורות ומנהליה. מנכ"ל מקורות החדש - עמית לנג נמצא בחברה חודשיים, הוא היה בעברו מנכ"ל משרד הכלכלה. הוא אמור להבין בכספים והנפקות. מסתבר שלא, או שאיכשהו פספס את העניין כאן. מעבר למקורות, יש אשם נוסף, האמת משני - הייעוץ של החתם היה ממש לא לטובת החברה ולא לטובת מחזיקי החוב שלה. אבל החתמים רוצים להרוויח ואל תבלבלו אותם עם צדק, מוסר, נכון, לא נכון.

- קרן פנסיה מקיפה ומשלימה: איך היא עובדת ומה מבטיח לה תשואה

- אייס חותמת על רכישת מרקטאקסס בכ-6 מיליארד דולר במזומן בפרמיה של 33%

לצד ההתרסקות באג"ח (במחזורים גבוהים) השאלה אם נוצרת עכשיו הזדמנות? אז נכון שהסדרה גדולה יותר, אבל בסה"כ מבנה ההון-חוב של החברה לא שונה דרמטית ממה שהיה בעבר וגם אם הסיכון עלה, אז בטח שלא באופן שיצדיק עליית תשואה מ-1.3% לכ-1.75%. אולי זו דווקא הזדמנות כעת, או מיד לאחר שההנפקה תושלם.

- 20.אנליסטט 15/06/2022 17:09הגב לתגובה זו6% בלי בושה. למה עליהם אתם לא כותבים?

- 19.בונק 07/05/2022 21:00הגב לתגובה זוהנפקה מושפעת מתנאי השוק מהביקושים של המוסדיים והקרנות והחלופות שעומדות בפניהן בארץ ובחול וכרגע בשוק של ריביות עולות יש חלופות מעניינות ולכן גיוס בהיקף גדול מצריך הגדלת מרווח. לגבי השכר מה רלוונטי לנושא ,החתמים יודעים לייצר כסף לחברות שלהם ואם חתמו איתם על הסכם כנראה שהם שווים את זה, מספיק להתעסק בזה

- 18.רועי 03/05/2022 10:50הגב לתגובה זואשר גרינבאום לא צריך לדאוג למצב החברה או רווחי המשקיעים ובכל מקרה יש משקיעים שמרוויחים מהעסקה ויש כאלו שמפסידים ומצבם של המשקיעים נשאר זהה. ביזמפורטל צריכים להתבייש בעצמם איזה שטויות כותבים כאן

- 17.אלי 03/05/2022 09:48הגב לתגובה זוכל הכבוד לכתב על החשיפה של שיטות ההנפקה של החתמים. תאבי בצע , כבר אמרנו.....

- 16.יניב 03/05/2022 09:39הגב לתגובה זומצד אחד אתה מלין על החתם שההנפקות שהוביל גרמו להפסדים למשקיעים כלומר היטיב עם החברה והבעלים שהנפיקו יקר מצד שני אתה טוען כי תפקידו הינו להוזיל את עלויות המימון של החברה כלומר להנפיק בריבית נמוכה ככל שניתן אשר יבוא על חשבון המשקיעים. יש סתירה בסיסית הין הדברים. חתם עובד עבור החברה ותפקידו להנפיק הכי יקר למשקיעים שניתן עבור החברה ובעלי המניות. הוא לא עובד עבור המשקיעים ומי שחושב כך הוא אידיוט.

- 15.עדי 02/05/2022 23:42הגב לתגובה זוובדרך עבדו על המחזיקים.

- קשקש 15/06/2022 17:10הגב לתגובה זותלמד קצת שוק ההון לפני שאתה מקשקש

- רועי 03/05/2022 10:51הגב לתגובה זואבל זה לא מעניין אף אחד כי זו חברה ממשלתית ביזפורטל זה כבר לא עיתון? צריכים ייעוץ?

- בעלי המניות 03/05/2022 20:32זה אני ואתה= חברה ממשלתית = מימום מהאזרחים.

- 14.כמה שטויות בכתבה אחת.. רמה מאוד נמוכה 02/05/2022 23:08הגב לתגובה זוכמה שטויות בכתבה אחת.. רמה מאוד נמוכה

- 13.עידית 02/05/2022 22:58הגב לתגובה זויותר מתאים לפנאי פלוס

- 12.כתבה מעניינת ומרעננת (ל"ת)אנונימי 02/05/2022 19:14הגב לתגובה זו

- 11.כתב דמיקולו (ל"ת)מני 02/05/2022 18:48הגב לתגובה זו

- 10.אבישי שאפו גדול, אוהב את הגישה (ל"ת)צביקה ח 02/05/2022 18:35הגב לתגובה זו

- 9.דניאל 02/05/2022 18:25הגב לתגובה זוכל מה שכתוב כאן נכון, מכיר את השוק מבפנים

- 8.משקיע 02/05/2022 17:59הגב לתגובה זוהמחשבה שהעדר מחיר מינימום בהנפקה של אגח שהוא מעשית של מדינת ישראל משפיע איכשהו על מחירו בהנפקה... שמע אתה אנליסט לא רע אבל בכל הנוגע לתמחור אג"ח פיספסת בגדול.

- 7.כל הכבוד על כתבות כאלו (ל"ת)אוהד של ביזפורטל 02/05/2022 17:32הגב לתגובה זו

- 6.רון ויסברג 02/05/2022 17:24הגב לתגובה זוכתבה עלובה וביזיונית מאתר שעסוק בסילוף האמת ויצר בז סביב פייק ניוז. מר עובדיה אני מזמין אותך לעבור שורה שורה ממה שכתבת ולהתמודד עם המציאות ונשאיר לקוראים לראות מה אמת ומה אינטרסים/אג’נדה/שקרים שמופצים על ידך כותביך,.

- תעברו איתנו לפניקס (ל"ת)אודי טוייבין 02/05/2022 18:31הגב לתגובה זו

- 5.סוחר 02/05/2022 17:14הגב לתגובה זואתם מאשימים את החתם או ההנהלה בירידת המחיר בנייר? זב גבוב של שטויות המעוף יורד כמעט 3 והתשואות באמריקה עפות יום קשה להנפקה אבל אי אפשר לתזמן את השוק. לא שאני בעד החתם אבל זו ההזדמנות הטובה ביותר של מקורות לגייס. עוד חצי שנה עד שנה המספרים האלה יראו חלום רחוק. יכול להיות שדווקא גרינבאום מפנים את זה ומייעץ נכון לחברה זאת לא נדע ורק ימים יגידו.

- סוחר 2 03/05/2022 00:06הגב לתגובה זוועבדו על החברה, הפילו את האגח כדי להצליח לגייס בקלות, כסף קל. בדרך גרמו לציבור להפסיד הרבה כסף וגרמו לחברה לגייס בריבית גבוהה. אולי עוד שנה יהיה גרוע יותר אבל ביחס למצב בימים האחרונים היא יכלה לגייס בזול יותר

- האגח ירד כבר אתמול ב-3.2% כשהשוק לא ירד (ל"ת)שני 02/05/2022 18:26הגב לתגובה זו

- 4.סוחר במים 02/05/2022 17:11הגב לתגובה זולא מצאתי את ה״ראו הוזהרתם״ שכתבת עליו...

- 3.שמשון 02/05/2022 16:59הגב לתגובה זועם כל הכבוד לכם ולתכנים המעולים שאתם מעלים מידי פעם לאתר, אתם לגמרי מנגחים גופים שלא מפרסמים אצלכם ומהללים את הגופים שכן

- 2.מקורות .. ? תודה .... לא נוגע באג"ח של חברות ממשלתיות (ל"ת)יוסי כהן 02/05/2022 16:59הגב לתגובה זו

- 1.עיתונאי בעברי 02/05/2022 16:56הגב לתגובה זואיני יודע מה האמת ומי עומד מאחורי מה, אבל עיתון שמכבד את עצמו, לעולם לא יכתוב כתבות או טורים שעולה מהן נימה אישית מלאה ברגש כזה או אחר. אני קורא אתכם מספר חודשים ודי נהנהתי עד עכשיו, אבל כתבה כזאת פשוט מורידה מאוד את ערך הכותב והעיתון.

- רועה חשבון 02/05/2022 20:01הגב לתגובה זולא זוכר שקראתי/ ראיתי כתבה בתקשורת הישראלית שלא מנסה לקדם אג'נדת אישיות של הכתב. הבחור הוא לא ראשון ולא אחרון. לפחות יש לו ביצים להוציא לכלוך החוצה