דלתא עם דוחות טובים: המכירות ברבעון עלו ב-32% ל-201 מיליון שקל

חברת האופנה דלתא פרסמה הבוקר את דוחותיה הכספיים הטובים לרבעון השני ולמחצית הראשונה לשנת 2021, בדומה לחברת האופנה בריל -0.58% שפרסמה גם כן דוחות מצוינים.

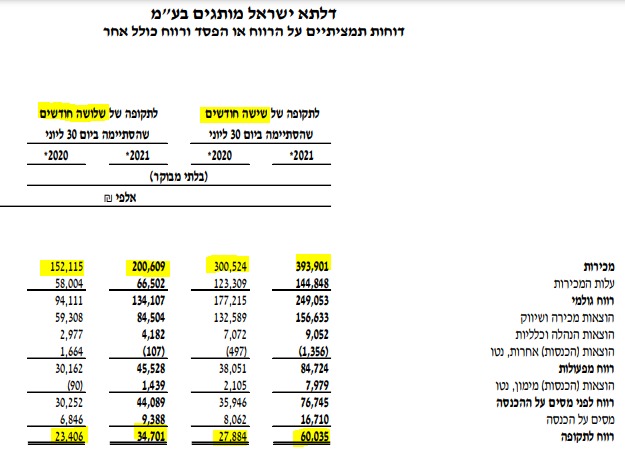

המכירות ברבעון השני של שנת 2021 עלו בכ-32% מכ-152 מיליון שקל ברבעון המקביל אשתקד לכ-200.6 מיליון שקל. הצמיחה במכירות החברה נובעת בעיקר מגידול במכירות החנויות ברשתות החברה.

בחציון הראשון של שנת 2021 המכירות עלו בכ-31% לכ-393.9 מיליון שקל, לעומת כ-300.5 מיליון שקל בחציון המקביל אשתקד. הגידול במכירות בחציון הראשון של השנה נובע מגידול במכירות החברה בכל ערוצי המכירה.

הרווח התפעולי ברבעון השני לשנת 2021 עלה בכ-51% לכ-45.5 מיליון שקל (המהווה 22.7% מהמחזור) לעומת רווח תפעולי של כ-30.2 מיליון שקל ברבעון המקביל אשתקד (המהווה 19.8% מהמחזור).

- חובות של 800 מיליון אירו והפסדי ענק: האם אינטר בדרך לפשיטת רגל?

- אינטר מזנקת ב-24% אחרי שהודיעה שתגייס 38 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

הרווח התפעולי בחציון הראשון לשנת 2021 זינק בכ-123% לכ-84.7 מיליון שקל (המהווה 21.5% מהמחזור) לעומת רווח תפעולי של כ-38.1 מיליון שקל בחציון המקביל אשתקד (המהווה 12.7% מהמחזור).

הרווח הנקי של החברה ברבעון השני לשנת 2021 הסתכם בכ-34.7 מיליון שקל (המהווה 17.3% ממחזור החברה), גידול של כ-48% לעומת רווח נקי של כ-23.4 מיליון שקל ברבעון המקביל אשתקד (המהווה 15.4% מהמחזור).

- תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם...

הרווח הנקי של החברה בחציון הראשון לשנת 2021 הסתכם בכ-60 מיליון שקל (המהווה 15.2% מהמחזור), גידול של כ-115% לעומת כ-27.9 מיליון שקל בחציון המקביל אשתקד (המהווה 9.3% מהמחזור).

מכירות האונליין של החברה הסתכמו ברבעון השני לשנת 2021 בכ-14.1 מיליון שקל (7% מהמחזור) במקביל לגידול במכר בחנויות הזהות שעמד על 8.4% (בנטרול ימי הסגר והלחימה) לעומת כ-28.1 מיליון שקל ברבעון המקביל אשתקד בו החנויות היו סגורות במשך כ-40 ימים.

בחציון הראשון לשנת 2021 הסתכמו מכירות האונליין בכ-79.2 מיליון ש"ח לעומת כ-42.1 מיליון שקל בחציון המקביל אשתקד. מכירות האונליין בשנת 2020 הסתכמו בכ-129.6 מיליון שקל. החברה הכריזה על חלוקת דיבידנד בסך של 10.4 מיליון ש"ח המיועד לחלוקה ביום 18.8.2021.

חשוב לציין שהתוצאות אמנם טובות - אך לא מדובר בהכרח בתוצאות מייצגות

כיוון שהן מוצגות בהשוואה לתקופה בה המשק היה מורדם. החברה לא הפסידה במחצית הראשונה גם בגלל סבסוד החל"ת על ידי המדינה. המדינה שילמה על העובדים ודלתא עשתה רווח גדול כי היא מכרה דרך האינטרנט ובכוח אדם חלקי. כשהסגרים נפתחו - הביקושים התעצמו וזה "רווח כפול" לחברה.

החברה הודיעה כי היא פועלת להיכנס לקטגוריות מוצר חדשות באמצעות השקת מותג ספורט חדש, אשר נמצא בשלב של פיתוח הקולקציה והשלמת תהליך המיתוג והשקתו מתוכננת למרץ 2022. החברה מתכננת להפעיל עבור המותג החדש 7 חנויות ואתר אינטרנט ייעודי. בנוסף, החברה מקדמת משא ומתן לשכירת מרכז לוגיסטי בשטח של כ-16,000 מ"ר, שיכלול בין היתר, מרכיבים אוטונומיים, שיוקם בשנים הקרובות.

- 2.שקשוקה 04/08/2021 10:58הגב לתגובה זומי יכול להבטיח שהמניה תעלה בחצי השנה הקרובה? הרי דיווחו על תוצאות טובות לא? חארטה עליה במכירות מאיזה סיבה? ולעומת מה? הכול עבודה בעיניים ומשחקי חשבונאות

- 1.מוצריה יקרים מאוד. (ל"ת)עדי 04/08/2021 10:57הגב לתגובה זו

") שווקים מסחר (AI)

שווקים מסחר (AI)תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - מי באמת צודק? הנה התשובה

תחזית

תחזית אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהן לא הכו את השוק. השוק היכה אותן. בעיה שלישית, קטנה יותר, היא שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות.

אלו הם כללי המשחק שלהם. ואגב,

מה שיותר מאכזב שהם לא רק בינוניים במה שהם אומרים בתקשורת, הם בינוניים בתשואות - אתם אולי מאוד מרוצים כי התשואות בשמיים, אבל האמת היא שביחס לבנצ'מרק, מעטים הצליחו להכות את השוק. כשאתם רואים תשואות של 20%, 22% בקרן השתלמות המנייתית, השאלה היא מה עשה השוק - והוא

עשה יותר. גם בהשוואה למסלולים מעורבים השוק עושה יותר. הם מנהלים אקטיביים שאמורים לייצר תשואה טובה, וזה לא כך - במסלול כללי שמחולק לרוב 60% אג"ח והיתר מניות, הרווחתם כ-13-14%, אבל אם הייתם מחלקים את הכסף בין קרנות מחקות, קרנות סל על אגרות חוב ומסלולים מנייתיים

הייתם מרוויחים יותר.

בסוף, היכולת של גופים מנהלים להכות את השוק, במיוחד שרוב הכסף שלהם באפיק מנייתי, במניות בחו"ל - היא קטנה, גם בגלל דמי הניהול שמורידים את התשואה שלכם. הרגולטור צריך לספק לחוסכים יכולת להשקיע בחסכונות ארוכים לפנסיה, גמל במכשירים עוקבי

מדד בעלויות נמוכות. כשזה יהיה, התשואה שלכם תהיה גבוהה יותר, אבל כמובן שזה לא יהיה פשוט, מדובר כאן בכסף גדול: דמי הניהול בכל האפיקים המנוהלים מסתכמים בעשרות מיליארדים בשנה.

ובחזרה לתחזיות. התחזיות של המוסדיים הן תחזיות מלוטשות, יחסית בטוחות, אבל במבחן ההיסטוריה לא פוגעות. התחזיות הטובות יותר הן... שלכן. חוכמת ההמונים, ויש על זה מחקרים רבים, מצליחה לנצח. זה לא אומר שאין חשיבות למומחים, בטח שיש, אבל יש הבדל בין פרשנות-ניתוח של מומחה לעיתון-אתר ובין מה שהוא עושה בפועל. אנחנו מכירים לא מעט מנהלי השקעות שהורידו את הרף המנייתי בחודשים האחרונים בהשקעות האישיות שלהם. הם אומרים לנו שהם לא יכולים לעשות את זה בכספים שהם מנהלים כי זה לפי מחויבות תשקיפית, אבל הם חושבים שהשוק גבוה - כמעט ולא תראו את זה בתחזיות החוצה של הבית שלהם. ולכן, אנו מביאים את הסקר שלכם (הנה הסקר של שנה שעברה). בואו להצביע ולהשפיע. בסקר אתם עונים על כיוון השווקים, הנדל"ן, הדולר, וככל שהמדגם גדול יותר, כך הוא מקבל תוקף חזק יותר:

התחזית של גולשי ביזפורטל ל-2026

- פייזר מאותתת על קיפאון במכירות ב-2026 והמניה נחלשת

- הום דיפו: תחזית לצמיחה כמעט אפסית בשנה הבאה עקב ריביות ולחץ על הצרכן

- המלצת המערכת: כל הכותרות 24/7

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגחלל נופלת 4.7%, מדד הבנקים עולה 1.2%, מדדי הדגל עולים עד 0.9%

השבוע נפתח בעליות של מדדי הדגל, וגם מגזר הפיננסים פותח בירוק, לאחר הנפילות של יום חמישי; נכנסים ליום ראשון האחרון שבו ייערך מסחר לפני מעבר למתכונת שני-שישי; אנרג'יקס מתממשת קלות - על מה נסגר המכרז המוסדי ומה זה אומר למניה?

אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהם לא הכו את השוק. השוק היכה אותם. בעיה שלישית, קטנה יותר שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות. המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - אז מי באמת צודק ולמי אפשר להאמין (אם בכלל)? הנה התשובה: תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

היום יהיה זה יום הראשון האחרון שבו יתבצע מסחר ומשבוע הבא נעבור לשבוע של שני עד שישי, שבוע המסחר על הדרך יקוצר גם בכשעתיים כשבשישי הבורסה תיסגר בשעה 14:00. המעבר של הבורסה בתל אביב למתכונת מסחר של שני-שישי אמנם נועד לסנכרן אותנו עם השווקים הגלובליים, אבל יש לו גם מחיר יקר, איבוד היתרון היחסי של ישראל כ'מגיבה ראשונה'. עד היום, ימי ראשון בישראל שימשו כ'סייסמוגרף' ברמה גלובלית לאירועים שהתרחשו במהלך סוף השבוע. היכולת של משקיעים מקומיים וזרים להגיב בזמן אמת, בזמן שוול סטריט ואירופה סגורות, הפכה את תל אביב לזירה אסטרטגית שמרכזת עניין וזרימת כספים ייחודית. בביטול יום ראשון, אנחנו מוותרים על הייחודיות שלנו והופכים לעוד גרורה של השוק האמריקאי, במקום להיות השוק שנותן את הטון הראשון לשבוע המסחר החדש.

חוץ מזה יש חשש ששישי יהיה יום מסחר "מת" או דל מאוד בנזילות בגלל כניסת השבת. בעוד שבוול סטריט המסחר

בעיצומו, בישראל הגופים המוסדיים והסוחרים הדתיים עשויים לצאת מהשוק מוקדם בעיקר בתקופת החורף בה השבת נכנסת מוקדם מה שעשוי להוביל למסחר מקוטע ופחות יעיל דווקא בשעות הקריטיות של סוף השבוע.

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

")