בחסות טראמפ והפד': הדולר נופל לשפל של שנתיים וחצי

שוק המט"ח בעולם ממשיך לגעוש לנוכח פעולות הממשל האמריקני ושינוי המדיניות של הפד' בשבוע האחרון. הדולר (סימול:DXY) מאבד כעת עוד 0.4% ונסחר ברמה הנמוכה ביותר מאז אפריל 2018.

האירו מתחזק כעת ב-0.4% מול המטבע האמריקני ונסחר לזמן קצר מעל לרף של 1.2 דולר לאירו. הליש"ט הבריטית מתחזקת ב-0.7% ונסחרת ברמה של 1.3 דולר לליש"ט. בתוך כך, השקל הישראלי נסחר ברמה של 3.35 שקלים לדולר.

האירו מול הדולר האמריקני: שיא של שנתיים וחצי

הלחץ על הדולר בעולם קיבל בשבוע האחרון דחיפה מהמדיניות של הפד', שלמעשה מאותת כי הוא הולך למדיניות "אולטרה מרחיבה" לעוד זמן רב, כאשר סוגיית האינפלציה נזנחת. כזכור, ביום חמישי האחרון הודיעה נגיד הבנק המרכזי בארה"ב ג'רום פאואל כי הבנק ישאף כעת ל"אינפלציה סימטרית סביב 2%" במקום לשאוף ליעד אינפלציה של 2%. במילים פשוטות: לפד' לא תהיה בעיה שהאינפלציה בארה"ב תעלה זמנית מעל לרף ה-2%, אם בממוצע האינפלציה היא סביב ה-2%. הנגיד לא פירט מהו אותו "ממוצע" ולכן תיאורטית הפד' יכול להמשיך עוד שנים ארוכות לטעון כי "האינפלציה בארה"ב נמוכה מכדי להצדיק מדיניות מוניטרית מהדקת".

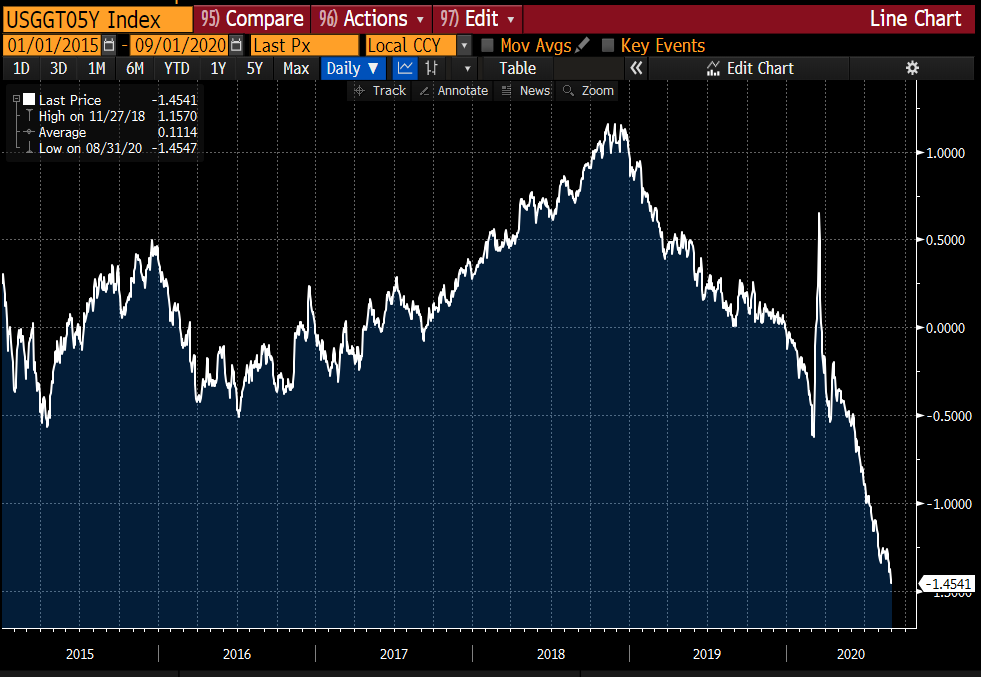

בתוך כך, הריביות הריאליות היום בארה"ב ממשיכות להתרסק לנוכח המדיניות של הפד'. הריבית הריאלית לתקופה של 5 שנים יורדת כעת לרמה של מינוס 1.4%, הרמה הנמוכה ביותר מאז 2013. נתון זה עשוי לדחוף עוד יותר את האינפלציה בארה"ב.

- "שרי החינוך באים והולכים ובשביל שלא תהיה שביתה הם נותנים עוד כסף"

- טסלה מבקשת לאשר חלוקת מניות הטבה בשיעור של 3 ל-1: איך תגיב המניה?

- המלצת המערכת: כל הכותרות 24/7

הריבית הריאלית ל-5 שנים בארה"ב: הקפיץ מתוח

אבל זה לא הכל: כי שכבר דיווחנו בחודשים האחרונים בביזפורטל, החלשת הדולר היא משימה של הממשל האמריקני לקראת הבחירות בנובמבר. המטרה של טראמפ לקראת הבחירות היא שוקי מניות בשיא וכלכלה שחוזרת לתפקד לאחר מספר חודשים קשים. הדרך הפשוטה ביותר להשיג 2 תוצאות אלו היא ע"י פיחות של המטבע המקומי.

בחודש האחרון טראמפ התחיל להציף את השווקים בנזילות, כאשר מקופת האוצר האמריקני הוזרמו לשווקים קרוב ל-200 מיליארד דולר. אמנם מדובר בסכום נמוך משמעותית מהרצון של טראמפ ומהתחזיות הרשמיות של האוצר (בגלל חוסר ההסכמה בין המחוקקים), אך עדיין מדובר בסכום גדול ומשמעותי לשווקים.

לסיכום: אם טראמפ טען בשנים האחרונות כי סין ומדינות נוספות מבצעות מניפולציה בשוק המט"ח, המניפולציה שהממשל האמריקני מבצע כעת בשווקים ובפרט בשוק המט"ח גדולה בהרבה - מעולם לא ביצע הממשל האמריקני מניפולציה בסדרי גודל כאלו.

- 12.הדולר 02/09/2020 10:15הגב לתגובה זואני לא מבין למה הנגיד מחכה - בתחילת הקורונה ה$ זינק בחדות ל3.88 למה הוא הוריד אותו מידית בכח - עכשיו שיעלה אותו בכח !

- כי הוא אינטרסנט. (ל"ת)אבי 03/09/2020 15:05הגב לתגובה זו

- תמר 02/09/2020 14:40הגב לתגובה זותפסיקו לנסות להבין את הנגיד הוא פשוט לא מסוגל לתקן טעויות שעשה כי אדם חלש לא מסוגל להודות בטעויות החלשת השקל בצורה משמעותית מאוד להציל את נזקי הנגיד (עיין יצוא) צריך להעביר לאוצר

- 11.דן 01/09/2020 19:52הגב לתגובה זותשמרו את הפוסט הזה, בקרוב הם יודיעו על הגולדן סטנדרט כמו שהיא בעבר בארה"ב, הדולר יגובה בזהב ועוד כמה מתכות יקרות, כך בעצם יגמר כוחו של הפד והוא ילך וייעלם מהעולם.

- 10.יוני 01/09/2020 19:49הגב לתגובה זויש כלים להילחם בשקל חזק גם כשארה"ב מדפיסה כסף, אבל לא עושים כלום ורוצחים את היצואנים כי שקל חזק עוזר לבנקים להראות קצת יותר טוב בדוחות שלהם. בדיחה.

- 9.בולשוט 01/09/2020 19:12הגב לתגובה זולהיכנס או לא להיכנס?

- 8.שמוליק 01/09/2020 18:59הגב לתגובה זוזה קרוב מתמיד וככה קרה ב10 שנים האחרונות פעם אחרי פעם

- 7.דולר 01/09/2020 18:26הגב לתגובה זוהכהונה השנייה שלי. והאמת ,אם הוא הצליח להרים את השוק לשיר כל השירים ,אפשר להאמין לו. הדולר עומד לזנק מאד חזק בקרוב, במיוחד שיש כעת דיבורים שטראמפ עוד עשוי לזכות בפעם השנייה.

- 6.זיוכוסברה 01/09/2020 18:18הגב לתגובה זושואלים , כל חסכונותי הם בדולרים , האם להמיר למטבע אחר

- 5.liorman 01/09/2020 18:03הגב לתגובה זולאחר שמטבעות חוץ של מדינות מתפתחות ירגו דרסטית, הדבר היחיד שנותר זה להוריד את הדולר , עלמנת איכשהו להחיות את הכלכלה שם.קחו לדוגמה את ארגנטינה.הנונף המדדים של נדל"ן וגרעון של פדרל רזרב , אבל זה בקטנה.

- 4.ש 01/09/2020 17:54הגב לתגובה זוהינם הגופים המושחתים ביותר במאה השנים האחרונות.

- זיוכוסברה 01/09/2020 18:24הגב לתגובה זואבל אתה טועה, הכל יחסי והממשל פועל כך כדי לממן קיום נאות לעשרות מיליוני אזרחים מובטלים שלהם ממש לא אכפת ממך

- 3.תומר 01/09/2020 17:50הגב לתגובה זוכדי לעודד ייצור מקומי

- ישראלי 01/09/2020 18:36הגב לתגובה זושקל חזק כדי להרוג את היצואנים. ולהכניס לישראל מוצרים זולים ולמכור אותם לנו הצרכנים פי 5 ממה שעלה ליבואן.

- טראמפ רוצה עוד יותר בורסה גבוהה (ל"ת)שלומי 01/09/2020 18:25הגב לתגובה זו

- 2.נגידים פושעים 01/09/2020 17:49הגב לתגובה זואין קשר למציאות

- 1.ג'ו 01/09/2020 17:07הגב לתגובה זואינפלציה משתוללת זאת קטסטרופה. טראמפ מוביל לבלגן והעיקר לנצח..

.jpg "נחושת")

שיא של יותר מעשור: הנחושת מזנקת ומובילה את הראלי העולמי במתכות

שיבושי היצע, ציפיות להרחבה כלכלית בסין, היחלשות הדולר וחששות ממכסים בארה״ב דוחפים את מחירי הנחושת לשיאים היסטוריים ולעלייה שנתית של מעל 40%

נחושת

נחושת שוק המתכות העולמי מסיים את השנה בעליות שערים, כאשר הנחושת נמצאת במוקד לאחר שקבעה שיאי מחיר חדשים במספר בורסות מרכזיות. המתכת התעשייתית, הנחשבת סמן למצב הכלכלה העולמית, חצתה לראשונה את רף 12 אלף הדולר לטון וממשיכה להיסחר ברמות גבוהות במיוחד גם לאחר תיקונים קלים.

מחיר הנחושת זינק לשיא של כ־12,160 דולר לטון. מדובר בהמשך ישיר לראלי שנמשך מאז אוקטובר, ראלי שמעמיד את 2025 כאחת השנים החזקות ביותר לנחושת זה למעלה מעשור. העליות בנחושת משתלבות בגל רחב יותר של התחזקות בשוקי הסחורות. גם הזהב והכסף טיפסו לשיאים חדשים, על רקע מתיחות גיאופוליטית, ציפיות להקלה מוניטרית בארה״ב והיחלשות הדולר. עבור משקיעים רבים, שילוב זה מחזק את האטרקטיביות של מתכות הן כהשקעה והן כנכס גידור.

אנליסטים מציינים כי מחירי הנחושת מקבלים תמיכה גם מהציפייה לצעדים נוספים לעידוד הכלכלה הסינית. כל איתות להרחבה פיסקלית או מוניטרית בסין מתורגם במהירות לעליות במחירי מתכות תעשייתיות, בשל משקלה המרכזי של המדינה בצריכה העולמית.

ברקע העליות עומדים גם שיבושי היצע ממשיים. מאז אוקטובר אירעו תקלות חמורות במספר מכרות גדולים, שפגעו ביכולת הייצור והציפו מחדש חששות ממחסור. גם לפני אותם אירועים, אנליסטים כבר הזהירו כי הביקוש העתידי עלול לעלות על ההיצע בשנים הקרובות.

- "רנסנס" תעשייתי - מתכוננים לגל הבא

- המתיחות בין ארה"ב לסין משפיעה על שוק הסחורות והקדמה הטכנולוגית

- המלצת המערכת: כל הכותרות 24/7

שוק הנחושת צפוי להיכנס לגרעונות משמעותיים

בג׳פריס מעריכים כי גם בתרחיש של צמיחה עולמית מתונה, סביב 2% בשנה, שוק הנחושת צפוי להיכנס לגרעונות משמעותיים כבר במהלך השנה הקרובה. הערכה זו מחזקת את ההבנה כי הלחץ בשוק אינו זמני בלבד.

2025 בשווקים

2025 בשווקיםסיכום 2025: וול סטריט מפגינה עוצמה, מיום ה"שחרור" ועד לשיא כל הזמנים

במשך שנת 2025 נרשמו זעזועים רבים בשווקים, חלקם קשורים ישירות לכלכלה, חלקם פחות, החל מ"יום השחרור, ועד השבתת המשקל - כל אחד מהם מספיק כדי לגרום לשוק דובי משמעותי, אבל למרות הכל וול סטריט רושמת שנה נוספת, שלישית ברציפות, של עליות חדות; וגם - מה מצפה בשנת 2026?

השנה הסוערת שהסתיימה בעליות דו ספרתיות

הגיע העת לסכם את שנת 2025, שנה סוערת למדי שהושפעה מהרבה מאד גורמים לאו דווקא כלכליים. סך הכל וול סטריט הפגינה חוסן אל מול זעזועים רבים, החל ממלחמת הסחר באפריל, דרך השבתת הממשל הארוכה ביותר בהיסטוריה, אינפלציה דביקה באזור ה-3% ועד לחששות מפני התפוצצות בועת הבינה המלאכותית, במידה ואכן מדובר בבועה. מי זוכר כבר את ה"איום" של "דיפסיק" הסיני שהפיל את השווקים לכמה שבועות ונעלם כלא היה בתוך השנה רבת האירועים. סך הכל, למרות הכל, מדד ה-SP500 מסיים שנה שלישית רצופה עם עליות נאות שמסתכמות בכ-17% נכון לשעת כתיבת שורות אלו, ואילו הנאסד"ק עם שנה נוספת של יותר מ-20%. הדאו לא מפגר הרבה מאחור עם כ-14%. שלא כרגיל, השווקים הבנלאומיים הציגו תשואות טובות אף יותר, עם 22% בדאקס, 21% בפוטסי הבריטי, 26% בניקיי ו-29% בהאנג סנג. אילו האירועים המרכזיים שהשפיעו על השווקים בשנה החולפת.

ינואר: דיפסיק והנפילה של אנבידיה – בועת הבינה המלאכותית

בינואר 2025 חווה שוק השבבים את אחד הרגעים הדרמטיים ביותר שלו. חברת הסטארט-אפ הסינית DeepSeek הכריזה על פיתוח מודל R1 בעלות מזערית יחסית למודלים המערביים, תוך שימוש בשבבים סיניים פחות חזקים. ההכרזה הזו זעזעה את הנחת היסוד של וול-סטריט לפיה יש צורך בחומרה יקרה של אנבידיה כדי להשיג ביצועים ברמה גבוהה. ב-27 בינואר 2025 רשמה אנבידיה הפסד של כ-589 מיליארד דולר בשווי השוק ביום אחד – הירידה היומית הגדולה בהיסטוריה עבור חברה בודדת. למרות זאת, החברה הצליחה להתאושש במהלך השנה ולהגיע לשווי של 5 טריליון דולר, כשהיא נתמכת בביקוש בלתי פוסק מצד ענקיות הענן. התעוררו ספקות ביחס לשאלה האם החברה הסינית אכן פתחה מודל בעלות כזו, אם אכן לא היה שימוש בשבבים של אנבידיה בצורה כזו או אחרת ועוד. בסופו של דבר, השוק גם התחיל להבין שמלבד "אימון המודל" יש גם את ה"שימוש במודל" שדורש לא פחות ואולי אף יותר כוח מחשוב, והביא להוצאות עתק על בניית תשתיות מחשוב שיאפשרו את השימוש ההולך וגובר בבינה המלאכותית. יחד עם זאת ההתגברות על האנקדוטה של דיפסיק לא חיסלה את החששות סביב "בועת הבינה המלאכותית", חשש שחזר לכותרות פעם אחר פעם במהלך השנה מסיבות שונות. החברות הגדולות ממשיכות להוציא הוצאות עתק על בניית תשתיות יקרות, כשההכנסות, לפחות לבינתיים, לא מצדיקות את ההוצאות. חשש מיוחד מעוררת חלוצת הבינה המלאכותית חברת OpneAI שחותמת על חוזים בשווי מאות מיליארדי דולרים, כשלא ברור האם ואיך תוכל לעמוד בהם, ועוד כמה זמן היתרון התחרותי שהשיגה לעצמה יחזיק מעמד מול התחרות הקשה מול גוגל, גרוק של אלון מאסק ומודלים אחרים. חברות רבות כמו אורקל מסתמכות על החוזים הללו, ובכך אופןאיאיי הופכת לסיכון מערכתי.

אפריל: זעזוע "יום השחרור"

חודש אפריל 2025 ייזכר כאחד החודשים התנודתיים ביותר בהיסטוריה של הבורסה לניירות ערך בניור יורק. הכרזת הנשיא על מכסים רחבי היקף ב-3 באפריל הובילה לצניחה של 6% ביום העוקב ועוד כמה ימים של ירידות חדות. כבר ב-9 באפריל טראמפ "גילה גמישות" או יש שיאמרו "התקפל" לנוכח שברים מהותיים בשוק האג"ח הממשלתי, והזניק את המדדים בחזרה. בסופו של דבר השוק החזיר את כל הירידות של אפריל עד מהרה וכבש שיאים חדשים בהמשך השנה, האחרון שבהם נכון לעכשיו ב-11 בדצמבר. האם המכסים אכן "ישברו" את הכלכלה האמריקאית? הנתונים שמצטברים בינתיים לא מצדיקים את הפאניקה של אפריל. נראה שלמכסים השפעה מוגבלת בלבד על האינפלציה אם בכלל, כפי שטען שר האוצר סקוט בסנט כל הזמן.

- שנת 2025 בשוק הקריפטו: בין הישגים רגולטוריים לאכזבה במחירים

- שירות התעסוקה: יותר משכילים ובעלי מיומנויות הפכו לדורשי עבודה

- המלצת המערכת: כל הכותרות 24/7

ספטמבר: מחזור הורדת הריבית השנוי במחלוקת

לאחר כמעט שנה שלמה שהפד' חיכה לראות איך מגיבים המכסים, ומה השפעת מדיניות ממשל טראמפ על הריבית, בספטמבר סוף סוף החל הבנק המרכזי במחזור חדש של הורדת ריבית. סך הכל ביצע הפד' שלוש הפחתות ריבית רצופות של 0.25%, אך עשה זאת תוך ויכוח עז וחילוקי דעות חסרי תקדים. ההחלטה האחרונה הייתה שנויה במחלוקת במיוחד עם שלושה מתנגדים, לראשונה מאז ספטמבר 2019. חילוקי הדעות טבעיים לנוכח המצב הכלכלי המורכב: חולשה מתגברת בשוק העבודה מצד אחד, ואינפלציה דביקה מצד שני. הסיטואציה הזו מעמידה את הפד' בין הפטיש לסדן, כשמצד אחד האינפלציה הגבוהה דורשת השארת ריבית מגבילה ומצד שני החולשה בשוק העבודה דורשת תמריצים מוניטריים בדמות הורדת ריבית.

")