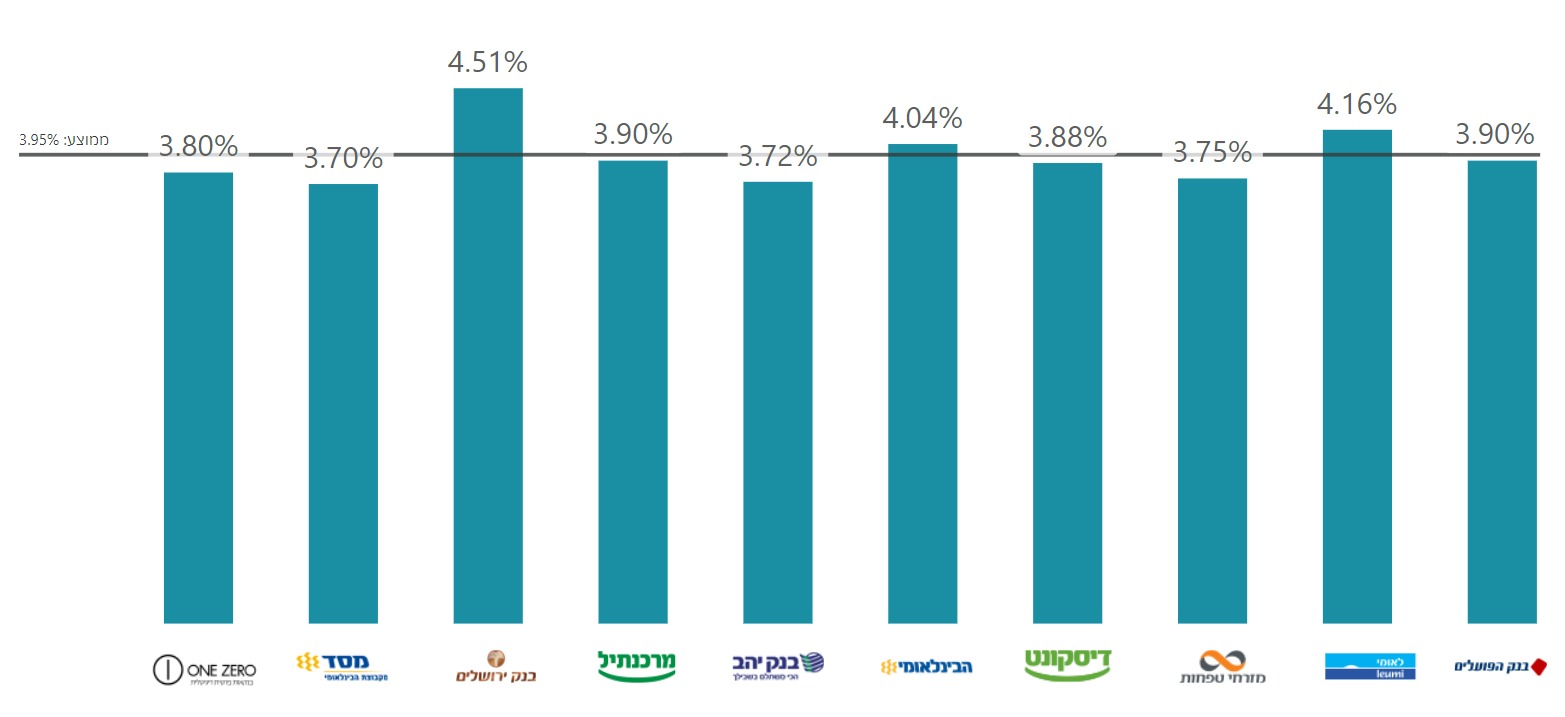

דירוג הבנקים: לאומי מוביל בפיקדונות לשנה; מזרחי טפחות אחרון

מבין הבנקים הגדולים בלאומי מקבלים ריבית של 4.16% על פיקדונות לתקופה של עד שנה, בזמן שבמזרחי העניקו ריבית של 3.75% - כך ע"פ נתונים מעודכנים של בנק ישראל

מנתונים של בנק ישראל על חודש יולי עולה כי קיים פער גדול בין הריבית בפועל בפיקדונות לבין הריבית התעריפית. הריבית התעריפית של הבנקים על פיקדונות נמוכה מאוד ומי שלא מבקש-דורש לא מקבל ריבית גבוהה יותר. הריבית לאלו שמתמקחים או אלו שיש להם סכום גדול היא גבוהה משמעותית. הצגנו כאן בחודש שעבר שיחה עם נציגת בנק מזרחי טפחות - "מעל 400 אלף שקל תקבל ריבית של 4.4%", וזה בשעה שהריבית התעריפית של הבנק היא 3.75%. משיחות עם חוסכים עולה שהם גם קיבלו בשבועות האחרונים ריבית של 4.5% ו-4.6% בבנקים הגדולים.

ומכאן שאם אתם חוסכים מבלי לבדוק את הריבית וככל הנראה מקבלים את הריבית התעריפית, אתם זורקים כסף לפח. זה יכול להיות הבדל של 0.5% עד קרוב ל-1% בשנה.

לקריאה נוספת

> יועצת ההשקעות אמרה ללקוחה: "זה הדבר הכי טוב בשבילך", ושמה את הכסף בפיקדון עם תשואה נחותה

> "הציבור מעדיף פיקדון לשנה-שנתיים; 50% בריבית משתנה והיתר שקלית או צמודה"

לאומי בראש מזרחי בתחתית

מבט על נתונים שמפרסם היום בנק ישראל מעלה כי הריבית בפועל הממוצעת עמדה על כ-2.44% בפיקדונות של עד חודש ו- 3.63% בפיקדונות לתקופה של 6-12 חודשים. מבין הבנקים הגדולים הריבית בפועל הגבוה ביותר הייתה של לאומי (4.16%) בעוד שבמזרחי טפחות הציעו את הריבית הנמוכה ביותר (3.75%). בנוסף, נדמה שהביקורת על הריבית הנמוכה בדיסקונט הועילה, שכן הבנק העלה בחצי השנה האחרונה את הריבית השקלית השנתית בכחצי אחוז ל-3.88%

- למה לשים כסף בפיקדון? הנה אלטרנטיבה מעניינת

- ביט רוצה שתשאירו את הכסף אצלה: פיקדון חדש בריבית של 4% לשנה

- המלצת המערכת: כל הכותרות 24/7

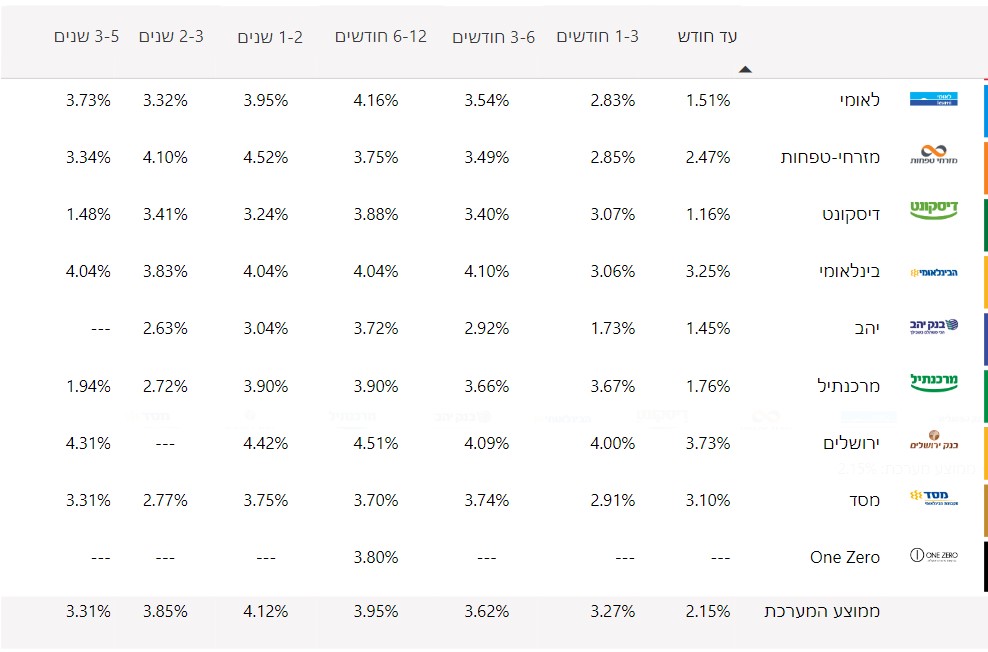

עוד עולה כי בפועל מבין הבנקים הגדולים בנק לאומי מספק את הריבית השקלית הקבועה הטובה ביותר לתקופה של 6 חודשים עד 12 חודשים - 4.16%, ובנק מזרחי טפחות מספק את הריבית הטובה ביותר עד שנתיים - 4.52%. בנק ירושלים מוביל בהצעות שלו, אם כי מבחינה כספית, בנק ירושלים עדיין לא מהווה תחרות לבנקים הגדולים. הוא משמש בעיקר כקלף מיקוח של הלקוחות מול הבנק שלהם. החוסכים המתוחכמים מקבלים הצעה מבנק ירושלים וחוזרים לסניף שלהם שנאלץ להעלות להם את הריבית.

הריביות שמוצגות כאן הן הממוצע המשוקלל של פיקדונות הציבור, כאשר בבנקים הגדולים זה מעורבב בין פיקדונות שמקבלים עליהן תשואה טובה (מיקוח או גודל) ופיקדונות בריבית נמוכה. כלומר, אם אתם רואים שבנק לאומי נותן בממוצע ריבית של 4.16% לשנה, זה אומר שככל הנראה יש חוסכים שמקבלים גם 4.5%. הנתון הממוצע הגבוה, לא מעיד על כך שחוסך בבנק אחר צריך לעבור לבנק לאומי, הוא צריך לנסות להשיג את התשואה המקסימלית מבחינתו בבנק שלו ולהיעזר בנתונים האלו כדי להבין מה הממוצע.

- ניהול סיכונים כושל של בנק ישראל

- איך זה שבמודיעין-מכבים-רעות חיים עד גיל 87.5 - כמעט ארבע שנים מעל הממוצע הארצי?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- העלימו רווחי קריפטו בעשרות מיליונים - כך חוקרי רשות המסים...

לדוגמה - אם מדובר בסכום גדול מאוד, אז הלקוח לא אמור להסתפק ב-4.16% בלי קשר לבנק שבו הוא מנהל את כספו. אנחנו מספקים אינדיקציות בשוטף גם דרך נתוני בנק ישראל וגם דרך בדיקות בשטח. כיום ניתן לקבל 4.4% ומעלה על סכומים גדולים בכל הבנקים.

כך או אחרת, בבנק ירושלים כל הפיקדונות הם אחידים, אין משמעות לסכום שאיתו מגיע הלקוח.

הריבית בפועל בחודש יולי מבטאת יציבות ועלייה קלה לעומת החודשים הקודמים. עם זאת, חלק מהבנקים הורידו את "המתנה" שנתנה לפני מספר חודשים - ריבית על העו"ש. מזרחי טפחות והבינלאומי, הורידו את הריבית על העו"ש, לאומי ופועלים ופייבוקס של דיסקונט הותירו את הריבית על העו"ש.

שאלון בין הבנקים - מה הריבית שאפשר לקבל בפיקדון בריבית שקלית לשנה?

הריביות הממוצעות של הבנקים חושפות פעם נוספת עד כמה חשוב להתמקח. בחודש שעבר בדקנו כמה ריבית תקבלו מהבנקים השונים מבלי להתמקח - ריבית תעריפית, עבור סכום של עד 100 אלף שקל. הנתונים לא השתנו בשבועות האחרונים:

חשוב להגיד שבניגוד לבנקים האחרים, הריביות של ONE ZERO אמנם גבוהות, אבל הם מגיעות דרך הריבית המשתנה, כך שהיא יכולה לרדת אם וכאשר הריבית תרד. בכל אופן המספרים כאן מציבים את הבנקים הגדולים במקום לא טוב, אבל כאמור כפי שעולה מנתוני בנק ישראל, זה לא המצב האמיתי. בפועל, הם יתנו ריבית גבוה יותר מהריבית התעריפית למי ששואל, מתמקח ובא עם כסף גדול.

- 11.אברום 21/08/2024 08:16הגב לתגובה זושלא יעבדו עליכם.לטווח ארוך פיקדון של 4% ומעלה

- 10.שון הכבשון 21/08/2024 08:12הגב לתגובה זושקיבלתי לפני שבועיים ריבית של 4.35 המזרחי לפיקדון שנתי...

- 9.נונו 20/08/2024 22:33הגב לתגובה זותסיקו מסקנות

- 8.בדקתי בדיסקונט זה לא כך. לצערי (ל"ת)נונו 20/08/2024 22:28הגב לתגובה זו

- 7.תומר 20/08/2024 22:16הגב לתגובה זואנחנו מפקידים רק בבנק ירושלים, גם אם זה 10א' וגם 90א' וגם בהוראת קבע, מזה משנה אם הוא קטן או לא, ההצעות הכי טובות דרך האתר וזהו, בלי ללכת לבנק שלי ולהתחנן שיעלו בעוד 0.15 אחוז

- 6.אני מעדיף קרן כספית (ל"ת)בנצי 20/08/2024 17:39הגב לתגובה זו

- 5.יש עזיבת לקוחות בעקבות החרם של ערוץ 14, אז מעלים ריביות (ל"ת)בנק לאומי בלחץ 20/08/2024 16:31הגב לתגובה זו

- נהפוך הוא...כל חרם שערוץ 14 עשה התוצאה היתה בדיוק הפוכה (ל"ת)לאומי הכניס יותר 20/08/2024 17:15הגב לתגובה זו

- 4.בכסף ישן מבנק אחר ללאומי 4.75 (ל"ת)אפי 20/08/2024 15:10הגב לתגובה זו

- העברת כסף מבנק לבנק היא לא כסף ישן מבחינתו (ל"ת)העורב 20/08/2024 16:55הגב לתגובה זו

- 3.לא מבין 20/08/2024 14:34הגב לתגובה זונקי, ביד. אז לתשומת ליבך, 4.4% הופך ל 3.7% - את זה תדגיש, ואל תמכור לנו חלומות שווא.

- 2.החיים 20/08/2024 14:12הגב לתגובה זופיקדון לשנה בריבית 4.4 נותן 3.74 נטו לשנה (אחרי מס) אני מפקיד בבנק מזרחי בפיקדונות צמודים אפשר לקבל 1.8 צמוד מדד לשנה ויותר לתקופות ארוכות עם תחנות יציאה כל שנה בהנחת אינפלציה 3 אחוז בשנה הקרובה הפיקדון נותן 4.8 לפני מס ו 4.35 אחר מס נכון האינפלציה לא ידועה אבל היא יכולה להיות גם גבוהה יותר כל עוד האינפלציה תהיה מעל 2.4 אחוז הפיקדון עדיף ! בשנה האחרונה התשואה נטו (אחרי מס) על פקדונות צמודים היתה 4.4 אחוז עדיף בהרבה על פיקדונות שיקלים למינהם

- העורב 20/08/2024 14:31הגב לתגובה זוהמדד לא ימשיך להיות קרוב לגבול העליון של יעד בנק ישראל. הבנק נחוש להוריד את המדד וראה מה קרה בפעמים הקודמות - הגענו למדדים אפסיים וגם שליליים לאורך שנים. התכנית של ''מה שטוב לאירופה טוב לישראל'', המיתון שאנו בעיצומו, ירידת מחירי הסחורות בעולם, ירידת מחירי הטיסות עם תום הקייץ והמלחמה, כל אלה יורידו את המדד ואז - שיהיה בהצלחה לקבל 4.4 אחוז שקלי בתחנות שלך. גם חצי לא תקבל.עדיף להפקיד בתכנית שקלית לחמש שנים שבה תקבל במדרגות בממוצע 4.4 אחוז שאפשר יהיה רק לחלום עליהם בעוד שנתיים.

- החיים 20/08/2024 17:13בינתיים המדד מנצח ואם צפיות האינפלציה ישתנו, אני יכול לצאת לא סתם תפשתי את כל עליית המדד מ 2020 ועד היום כשאני קיבלתי את מלוא עליית המדד אתה מן הסתם קיבלת 0 בפקדונות שיקליים

- כלכלן 20/08/2024 14:23הגב לתגובה זוהאינפלציה היא סביב 15 אחוז שנתי ,אם לא מגיעים לתשואה כזאת שנתית הכסף נשחק

- 1.מזור 20/08/2024 14:03הגב לתגובה זובושה וחרפה לריבית שהבנק נותן לפיקדון לשנה תעזבו את הבנק הזה זה שוק

- העורב 20/08/2024 14:33הגב לתגובה זוהבנק מרוויח הרבה יותר מעמלות בעו''ש, בניירות ערך, במשכנתאות ובהלוואות אז למה לו לבזבז את הזמן של הפקידים על פיקדונות ?

מה הסוד של תושבי מודיעין-מכבים-רעות לאריכות ימים?

תוחלת החיים הממוצעת בעיר היא 87.5 - פער של 4.4 שנים מעל הממוצע הארצי; מחקרים מצביעים על שילוב של גורמים חברתיים-כלכליים, סביבתיים והתנהגותיים, ומצביעים על פערים בין מרכז לפריפריה ובין ישובים יהודיים לערביים

איפה בישראל קונים עוד 8 שנים של חיים? נתוני הלשכה המרכזית לסטטיסטיקה לשנים האחרונות מציבים את מודיעין-מכבים-רעות בראש רשימת הערים בישראל במדד תוחלת החיים, עם ממוצע של 87.5 שנים. זהו פער של כ-4.4 שנים מעל הממוצע הארצי, שעמד בתקופת המדידה על 83.1 שנים. מאז הבדיקה עלתה תוחלת החיים, על פי ההערכות, בכ-0.7 שנים נוספות. על פי OECD, תוחלת החיים בארץ הגיעה ל-83.8 שנים ב-2023, ונותרה יציבה גם ב-2024-2025 למרות אתגרי המלחמה.

העיר מקדימה ערים כמו רעננה (86.7 שנים), הוד השרון (85.7 שנים), גבעתיים (85.4 שנים) וכפר סבא (85.3 שנים). לעומת זאת, בערים כמו אום אל-פאחם תוחלת החיים היא 78.8 שנים, וברהט 79.8 שנים - פערים של עד 8.7 שנים. הפערים הללו משקפים שילוב של גורמים חברתיים-כלכליים, סביבתיים והתנהגותיים, כפי שמעידים מחקרים עדכניים של ארגון הבריאות העולמי, OECD ומכוני מחקר ישראליים.

ישראל במקום הרביעי העולמי - למרות הפערים הפנימיים

תוחלת החיים בישראל עלתה בשנים האחרונות ל-83.8 שנים ב-2023, מה שמציב את המדינה במקום הרביעי ב-OECD, אחרי יפן (84.5 שנים), שווייץ (84.0 שנים) וספרד (83.9 שנים). אצל גברים תוחלת החיים היא 81.7 שנים בממוצע, ובקרב נשים 85.7 שנים בממוצע - פער מגדרי של ארבע שנים שעקבי עם המגמה העולמית. עלייה זו נמשכה למרות השפעות מגפת הקורונה והמלחמה שהחלה ב-2023, אם כי תמותה עודפת בקרב צעירים (כולל חיילים שנפלו בלחימה) השפיעה מעט על הנתון הכללי.

מחקר מרכז טאוב מציין "פלא ישראלי" - תוחלת חיים גבוהה ב-6-7 שנים מעבר למה שצפוי בהתחשב ברמת עושר, השכלה ואי-שוויון. החוקרים מייחסים זאת לשילוב של תרבות משפחתית חזקה, קהילתיות גבוהה, תזונה ים-תיכונית ומערכת בריאות ציבורית נגישה. עם זאת, פערים פנימיים גדולים חושפים אי-שוויון מבני, בעיקר בין אוכלוסיות יהודיות לערביות ובין מרכז לפריפריה - תופעה שמאיימת לשחוק את היתרון הישראלי בעתיד.

- "הכסף שוכב בתוך הקירות": מהי משכנתא הפוכה ואיך היא עובדת?

- כמה תשפיע העלייה בתוחלת החיים על הרווח של חברות הביטוח?

- המלצת המערכת: כל הכותרות 24/7

הכסף קובע: 60%-80% מהפערים נובעים ממצב סוציו-אקונומי

מחקרים מהשנים 2024-2025 מאשרים כי גורמים בריאותיים מסבירים רק 10%-20% מהשונות בתוחלת חיים, בעוד 60%-80% מהשונות נובעים מגורמים חברתיים-כלכליים. דוח שנת 2025 של OECD מדגיש הכנסה, השכלה, הוצאות רווחה והשקעות סביבתיות כמפתחות מרכזיים. מחקר ב-JAMA מ-2024 מראה שהפרשי הכנסה מתורגמים לפערים של עד 10 שנים במדינות מפותחות, דפוס דומה לישראל עם מתאם של 0.85 בין אשכול סוציו-אקונומי לתוחלת חיים.

ניהול סיכונים כושל של בנק ישראל

בנק ישראל מחזיק ברזרבות מט"ח של 235 מיליארד דולר - מה התשואה שהוא משיג על הסכום הזה ולמה הפיזור מסוכן?

קרוב ל-80% מרזרבות המט"ח של ישראל חשופות לנעשה בבורסות זרות. כלומר, במקרה של קריסת הבורסות הללו וזה יכול להיות מסיבות שונות ומגוונות כמו פלישת סין לטאיוואן או רוסיה למזרח אירופה, רזרבות המט"ח של ישראל תפגענה באופן חמור ביותר שעלול לייצר למדינת ישראל הפסד של עשרות של מיליארדי דולרים, שווה ערך למחיר של מלחמה.

ניתן לגדר את הסיכון הזה ע"י העברת השקעות מהבורסות לפקדונות בבנקים מרכזיים וע"י רכישת זהב ומתכות אחרות, אך עד כה דבר לא נעשה.

צריך לזכור שזה הכסף של כולנו וזה מעורר חשש לניהול סיכונים כושל של בנק ישראל. עוד לא הזכרנו את התשואה הנמוכה אותה השיג הבנק על רזרבות המט"ח האלו ב-5 השנים האחרונות.

לבנק ישראל שלושה תפקידים מרכזיים: שמירה על אינפלציה נמוכה, פיקוח על מערכת הבנקאות וניהול רזרבות המט"ח של המדינה. את החלק הראשון הוא עושה ע"י החזקת הריבית גבוהה מדי לזמן ארוך מדי, זאת לפחות ע"פ רוב הכלכלנים ואנשי שוק ההון - ואת החשבון משלמים לוקחי האשראי במשק. את החלק השני הוא עושה היטב ע"י הבטחה שמערכת הבנקאות הישראלית היא אמנם אולי הכי יציבה פיננסית בעולם, אך זאת במחיר של רווחיות גבוהה מאד על חשבון הציבור. בכל הנוגע לחלק השלישי הבנק המרכזי מחזיק ומנהל יתרות מט"ח אדירות בהיקף 230 מיליארדי דולרים, שהם 735 מיליארדי ש"ח. יתרות אלו הן השלישיות בגובהן בעולם ביחס לתוצר והן אחד מהפקטורים המרכזיים שמשקיעים זרים בוחנים בהחלטות ההשקעה שלהם. היקפי מט"ח אלו מבטיחים שישראל היא מדינה מאד יציבה פיננסית. אלו הן היתרות הכספיות במט"ח של מדינת ישראל ולכן למעשה של כולנו.

- גליה מאור, חדוה בר ורוני חזקיהו- מה משותף להם?

- הנחיות חדשות במימון: איך משפיע קיבוע הקלות המשכנתא על הזינוק בהלוואות "לכל מטרה"?

- המלצת המערכת: כל הכותרות 24/7

תשואה נמוכה על תיק רזרבות המט"ח

בנק ישראל כשלוח שלנו לא עשה בשנים האחרונות עבודה מדהימה בכל הקשור לתשואה על הכסף הזה. ביצועי העבר של התיק המנוהל הזה שמושקע בעיקר באג"ח ובמניות היו נמוכים - תשואה שנתית ממוצעת של 3.1% ב-5 השנים שבין 2020 ל-2024 (התשואה היא במונחי סל מטבעות). גם במונחים שקליים המצב רחוק מלהיות מזהיר: 3.3% בלבד, בממוצע שנתי, בחמש השנים הללו.