רבעון חזק לשופרסל - המניה מזנקת; ככה יכולתם להרוויח 7%

אנחנו כותבים בחודש-חודשיים האחרונים על הזדמנות ברשתות האופנה וברשתות הקמעונאות. הדוחות ברבעון השני צפויים להיות מצויינים. הם אומנם לא משקפים את הרווח המייצג, אבל הם יפתיעו לטובה, וימחישו לשוק שהתוצאות גם בהמשך יהיו טובות. זה בזכות העובדה שיותר ישראלים נשארים בארץ ופחות טסים. בזכות העלייה בצריכה המקומית ובזכות הפחתת הקשב של הציבור מהמחירים.

מעבר לכך, הרשתות נמצאות במגננה בשל אי הוודאות ודבר ראשון שעושים בתקופה כזו הוא הפחתת תחרות. אתה לא רוצה להתחרות ולהילחם כי יש לך מספיק מלחמות. קחו גם את העברת השליטה בשופרסל לאחים אמיר שמן הסתם שמו הולד על תחרות קשה בתקופה הזו, ותקבלו רווחיות שיא לשופרסל. זה חריג, אבל המגמה הטובה תימשך.

מניית שופרסל מזנקת כ-7.5%, גולף זינקה ב-25%, קסטרו במעל 15% והרשימה ארוכה - הכתובת היתה בביזפורטל.

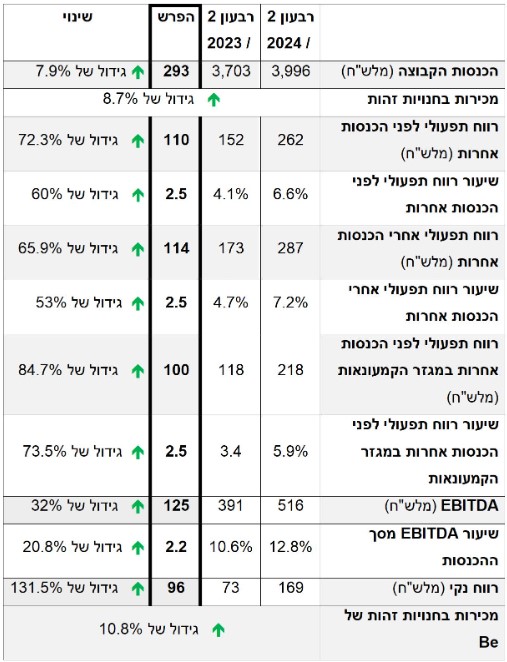

קמעונאית המזון שופרסל שופרסל 0% מסכמת רבעון שני חזק עם צמיחה של כ-8% בהכנסות שעמדו על 4 מיליארד שקל. בשורה התחתונה רשמה החברה רווח נקי של כ-169 מיליון שקל זינוק של 131% ביחס לרבעון המקביל אשתקד. בין השאר הודות לעיתוי של פסח לגידול במכירות בחנויות זהות.

הכנסות החברה ברבעון השני של 2024 עמדו על כ-3.99 מיליון שקל, צמיחה של כ8% ביחס לכ-3.7 מיליארד שקל ברבעון המקביל אשתקד. המכירות בחנויות זהות של שופרסל עלו ב-8.7% בהשוואה לרבעון המקביל אשתקד.

- אורקל תפרסם דוחות השבוע: מהזינוק מעל 305 דולר לנפילה של 37%

- זינוק במכירות החזירה את קבוצת חג'ג' לרווחיות

- המלצת המערכת: כל הכותרות 24/7

בשורה התחתונה דיווחה החברה על רווח נקי של כ-169 מיליון שקל, עלייה של 131.5% לעומת כ-73 מיליון שקל ברבעון המקביל אשתקד.

ה-EBITDA ברבעון השני עמד על כ-516 מיליון שקל (כ-12.8% מההכנסות), עלייה של 32% בהשוואה לכ-391 מיליון שקל (כ-10.6% מההכנסות) ברבעון המקביל אשתקד.

מתוך הודעת החברה

צמיחה בכלל מגזרי הפעילות

בחלוקה למגזרים רשמה שופרסל עלייה של כ-7.7% בהכנסות מגזר הקמעונאות שעמדו על כ-3.68 מיליארד שקל לעומת כ-3.42 מיליארד שקל ברבעון המקביל אשתקד. הגידול נבע בעיקרו מגידול בחנויות זהות ומהשפעת חג הפסח. המכירות בחנויות ומרכזי השילוח של שופרסל ברבעון השני השנה גדלו בכ-8.1% בהשוואה לרבעון המקביל אשתקד, ובחישוב לפי מכירות למ"ר נרשם גידול של כ-12.7% שנבעו מגידול במכירות ומצמצום שטחי מסחר.

במגזר BE רשמה החברה הכנסות של כ-285 מיליון שקל, גידול של 11% בהשוואה לכ-257 מיליון שקל ברבעון המקביל אשתקד. הגידול נבע בעיקר מהעמקת פעילות מסחרית והרחבת שיתופי פעולה שיווקיים. המכירות בחנויות זהות של המגזר גדלו ב-10.8% בהשוואה לרבעון המקביל אשתקד.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- יום ראשון אחרון של מסחר; האם המימושים במניות הביטוח ימשכו...

- 5.הרשת הכי יקרנית (ל"ת)שופרסל 20/08/2024 15:21הגב לתגובה זו

- 4.מובטל 20/08/2024 15:00הגב לתגובה זוהגזימו.

- 3.שימי בחיאת שימי 20/08/2024 09:29הגב לתגובה זושישב ומירר בבכי על החמור שלו שמת... שאלו אותו אם כלכך אהב אותו... ענה: לא ממש, רק עד שגמלתי אותו ממזון ומים והשקעתי בזה כלכך הרבה הוא הלך לעולם שכולו טוב... למה התאמצתי כלכך???

- 2.הכל מגלל עליית מחיר (ל"ת)לא קונה 20/08/2024 09:15הגב לתגובה זו

- 1.שי 20/08/2024 09:10הגב לתגובה זומי הטמבל שקונה בשופרסל רשת שחיטה

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגיום ראשון אחרון של מסחר; האם המימושים במניות הביטוח ימשכו ומה יהיה באנרג'יקס?

למה מניות הביטוח נפלו בחמישי, על מניות הארביטראז' והאם להאמין לארביטראז' חיובי של מעל 13% בפורמולה?

היום יהיה זה יום הראשון האחרון שבו יתבצע מסחר ומשבוע הבא נעבור לשבוע של שני עד שישי, שבוע המסחר על הדרך יקוצר גם בכשעתיים כשבשישי הבורסה תיסגר בשעה 14:00. המעבר של הבורסה בתל אביב למתכונת מסחר של שני-שישי אמנם נועד לסנכרן אותנו עם השווקים הגלובליים, אבל יש לו גם מחיר יקר, איבוד היתרון היחסי של ישראל כ'מגיבה ראשונה'. עד היום, ימי ראשון בישראל שימשו כ'סייסמוגרף' ברמה גלובלית לאירועים שהתרחשו במהלך סוף השבוע. היכולת של משקיעים מקומיים וזרים להגיב בזמן אמת, בזמן שוול סטריט ואירופה סגורות, הפכה את תל אביב לזירה אסטרטגית שמרכזת עניין וזרימת כספים ייחודית. בביטול יום ראשון, אנחנו מוותרים על הייחודיות שלנו והופכים לעוד גרורה של השוק האמריקאי, במקום להיות השוק שנותן את הטון הראשון לשבוע המסחר החדש.

חוץ מזה יש חשש

ששישי יהיה יום מסחר "מת" או דל מאוד בנזילות בגלל כניסת השבת. בעוד שבוול סטריט המסחר בעיצומו, בישראל הגופים המוסדיים והסוחרים הדתיים עשויים לצאת מהשוק מוקדם בעיקר בתקופת החורף בה השבת נכנסת מוקדם מה שעשוי להוביל למסחר מקוטע ופחות יעיל דווקא בשעות הקריטיות של

סוף השבוע.

אנרגי'קס אנרג'יקס 0% צנחה בחמישי וכנראה הלחץ עליה ימשך גם היום כשהמחיר האפקטיבי מבטא דיסקאונט של כ-7% מול השער בו סגרה גם לאחר שנפלה. אנרג'יקס הודיעה על גיוס הון מהציבור וממוסדיים באמצעות הנפקת מניות ואופציות הגיוס הזה גם עומד לדלל את המשקיעים משמעותית וגם משקף דיסקאונט שמתקרב ל-9% על המחיר בשוק טרום ההודעה. אבל זו לא רק הסיבה שהמניה נופלת, לצד ההודעה על הגיוס אנרג'יקס צירפה עדכון על התוצאות של השנה. אנרג'יקס העריכה כי לאור השפעות של ירידה בשערי החליפין, איכות רוח ירודה בפולין ועיכובים בחיבור מתקנים בארצות הברית ובישראל, ההכנסות וה-EBITDA הפרויקטאלי הכוללים לשנת 2025 יהיו נמוכים עד לכ-5% מהרף התחתון של התחזיות השנתיות שלה.

במסגרת המכרז הגישו המשקיעים המסווגים התחייבויות מוקדמות לרכישת 291 אלף יחידות בהיקף כספי כולל של כ-518 מיליון שקל, כאשר מתוכן תיקח 253 יחידות בהיקף כספי של כ 425 מיליון שקל שבתוך זה גם כלולה ההתחייבות של בעלת השליטה אלוני חץ לרכישת 100,000 יחידות בכ-168 מיליון שקל. המחיר ליחידה שנקבע במכרז הינו 1,675 אג' ואם נחשב את המחיר האפקטיבי של האופציב של כ-1.64 (מבוסס על שער מניה של 17.8 שקל, סטיית תקן שבועית של 5.05% ושער ריבית חסרת סיכון של 4.1%) אנחנו מקבלים מחיר אפטיקיבי של כ-15.11. אנרג'יקס סגרה את חמישי בשער של 1,630 (כשהמשקיעים העריכו שכנראה לא כולם יקבלו הקצאה) כך שעדיין דיסקאונט של כ-7% מול מחיר הגיוס.

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

מניות הביטוח נסחרת בתמחור גבוה. אנחנו כותבים את זה כאן די הרבה, אך מציינים כי המגמה חיובית וזרימת הכספים של החוסכים לגופים המנהלים (ביניהם כמובן חברות הביטוח) מייצרת זרם ביקושים למניות. במילים אחרות - אולי זה יקר לפי מבחנים פונדמנטליים, אבל יש יותר קונים ממוכרים. כמעט כל הבורסה יקרה באופן יחסי לעבר. לפני שנתיים מכפיל סביר ומייצג של ענפים רבים היה סביב 10-12, היום זה 15-18.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגיום ראשון אחרון של מסחר; האם המימושים במניות הביטוח ימשכו ומה יהיה באנרג'יקס?

למה מניות הביטוח נפלו בחמישי, על מניות הארביטראז' והאם להאמין לארביטראז' חיובי של מעל 13% בפורמולה?

היום יהיה זה יום הראשון האחרון שבו יתבצע מסחר ומשבוע הבא נעבור לשבוע של שני עד שישי, שבוע המסחר על הדרך יקוצר גם בכשעתיים כשבשישי הבורסה תיסגר בשעה 14:00. המעבר של הבורסה בתל אביב למתכונת מסחר של שני-שישי אמנם נועד לסנכרן אותנו עם השווקים הגלובליים, אבל יש לו גם מחיר יקר, איבוד היתרון היחסי של ישראל כ'מגיבה ראשונה'. עד היום, ימי ראשון בישראל שימשו כ'סייסמוגרף' ברמה גלובלית לאירועים שהתרחשו במהלך סוף השבוע. היכולת של משקיעים מקומיים וזרים להגיב בזמן אמת, בזמן שוול סטריט ואירופה סגורות, הפכה את תל אביב לזירה אסטרטגית שמרכזת עניין וזרימת כספים ייחודית. בביטול יום ראשון, אנחנו מוותרים על הייחודיות שלנו והופכים לעוד גרורה של השוק האמריקאי, במקום להיות השוק שנותן את הטון הראשון לשבוע המסחר החדש.

חוץ מזה יש חשש

ששישי יהיה יום מסחר "מת" או דל מאוד בנזילות בגלל כניסת השבת. בעוד שבוול סטריט המסחר בעיצומו, בישראל הגופים המוסדיים והסוחרים הדתיים עשויים לצאת מהשוק מוקדם בעיקר בתקופת החורף בה השבת נכנסת מוקדם מה שעשוי להוביל למסחר מקוטע ופחות יעיל דווקא בשעות הקריטיות של

סוף השבוע.

אנרגי'קס אנרג'יקס 0% צנחה בחמישי וכנראה הלחץ עליה ימשך גם היום כשהמחיר האפקטיבי מבטא דיסקאונט של כ-7% מול השער בו סגרה גם לאחר שנפלה. אנרג'יקס הודיעה על גיוס הון מהציבור וממוסדיים באמצעות הנפקת מניות ואופציות הגיוס הזה גם עומד לדלל את המשקיעים משמעותית וגם משקף דיסקאונט שמתקרב ל-9% על המחיר בשוק טרום ההודעה. אבל זו לא רק הסיבה שהמניה נופלת, לצד ההודעה על הגיוס אנרג'יקס צירפה עדכון על התוצאות של השנה. אנרג'יקס העריכה כי לאור השפעות של ירידה בשערי החליפין, איכות רוח ירודה בפולין ועיכובים בחיבור מתקנים בארצות הברית ובישראל, ההכנסות וה-EBITDA הפרויקטאלי הכוללים לשנת 2025 יהיו נמוכים עד לכ-5% מהרף התחתון של התחזיות השנתיות שלה.

במסגרת המכרז הגישו המשקיעים המסווגים התחייבויות מוקדמות לרכישת 291 אלף יחידות בהיקף כספי כולל של כ-518 מיליון שקל, כאשר מתוכן תיקח 253 יחידות בהיקף כספי של כ 425 מיליון שקל שבתוך זה גם כלולה ההתחייבות של בעלת השליטה אלוני חץ לרכישת 100,000 יחידות בכ-168 מיליון שקל. המחיר ליחידה שנקבע במכרז הינו 1,675 אג' ואם נחשב את המחיר האפקטיבי של האופציב של כ-1.64 (מבוסס על שער מניה של 17.8 שקל, סטיית תקן שבועית של 5.05% ושער ריבית חסרת סיכון של 4.1%) אנחנו מקבלים מחיר אפטיקיבי של כ-15.11. אנרג'יקס סגרה את חמישי בשער של 1,630 (כשהמשקיעים העריכו שכנראה לא כולם יקבלו הקצאה) כך שעדיין דיסקאונט של כ-7% מול מחיר הגיוס.

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

מניות הביטוח נסחרת בתמחור גבוה. אנחנו כותבים את זה כאן די הרבה, אך מציינים כי המגמה חיובית וזרימת הכספים של החוסכים לגופים המנהלים (ביניהם כמובן חברות הביטוח) מייצרת זרם ביקושים למניות. במילים אחרות - אולי זה יקר לפי מבחנים פונדמנטליים, אבל יש יותר קונים ממוכרים. כמעט כל הבורסה יקרה באופן יחסי לעבר. לפני שנתיים מכפיל סביר ומייצג של ענפים רבים היה סביב 10-12, היום זה 15-18.