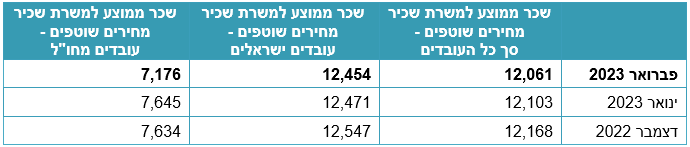

השכר הממוצע לחודש פברואר - 12,454 שקל

השכר הממוצע במשק לחודש פברואר 2023 עמד על 12,454 שקל, עלייה של 3.9% לעומת חודש פברואר 2022 (11,986 שקל), כך עולה מנתונים שמפרסמת הלשכה המרכזית לסטטיסטיקה (הלמ"ס).

עוד עולה כי מספר המועסקים במשק עומד על 3.953 מיליון איש, עלייה של 2% לעומת פברואר 2022 (3.874 מיליון) וירידה של 0.6% לעומת ינואר 2023 (3.978 מיליון).

אומדנים ראשוניים מצביעים כי בחודש מרץ 2023 השכר הממוצע עמד על 13,224 שקל, עלייה של 7.5% לעומת מרץ 2022 (12,303 שקל). מספר המועסקים נכון לחודש מרץ יעמוד כל הנראה על 4.242 מיליון, עלייה של 1.9% לעומת מרץ 2022 (4.161 מיליון) ועלייה של 0.7% לעומת פברואר 2023 (4.214 מיליון).

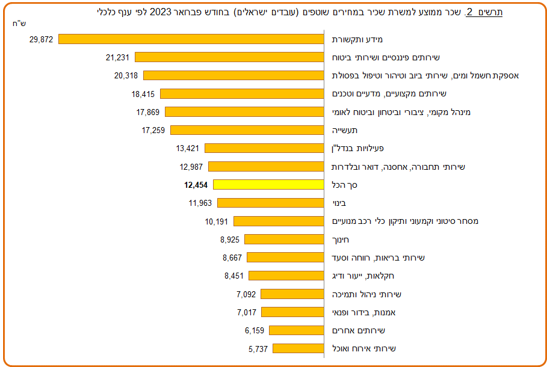

לפי נתוני הלמ"ס, עובדי ענף ההיטק משתכרים ב-29,872 שקל בממוצע, בענף התעשייה בכ-17,259 שקל בממוצע, בחינוך בכ-8,925 שקל בממוצע ואילו בענף המסעדנות השכר הממוצע עומד על 5,737 שקל.

- הלמ"ס: השקעת המדינה בשירותי הבריאות נמוכה יחסית לעולם

- פנסיה או נכסים: על מה הישראלים מסתמכים יותר בפרישה שלהם?

- המלצת המערכת: כל הכותרות 24/7

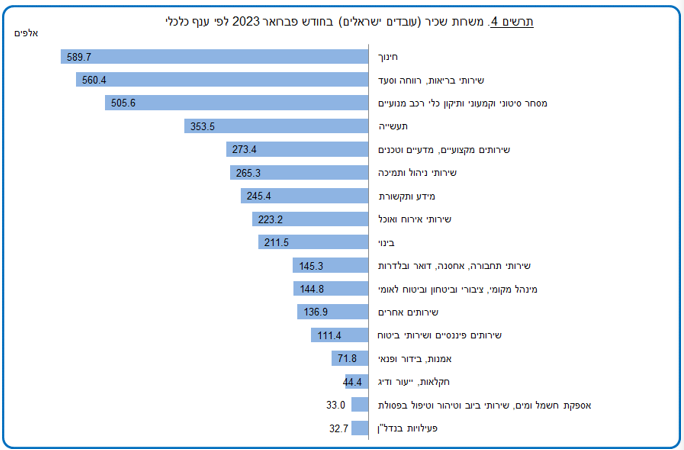

והיכן מועסקים רוב העובדים במשק? הלמ"ס מצביע על כך של תחום החינוך הינו בעל מספר העובדים הגדול ביותר בישראל ועומד על 589.7 אלף איש, בהייטק כ-245.4 אלף איש ואילו בחלקאות כ-44.4 אלף איש בלבד.

יודגש כי נתוני הלמ"ס עשויים שלא לעודד בנק ישראל שמצפה לקרר את השוק מהר יותר על ידי העלאת הריבית במשק בניסיונו לדכא את האינפלציה שעומדת כיום על 5%. ריבית בנק ישראל עומדת כיום על 4.5% ולאור הנתונים ואי היחלשותה של האינפלציה כמצופה סביר שבנק ישראל ימשיך להעלותה. העלאת הריבית מכבידה בראש ובראשונה על נוטלי המשכנתאות אך יש להבהיר כי אינפלציה גבוהה מסוכנת עוד יותר.

- 1.רון גל 04/05/2023 13:07הגב לתגובה זובננה בלימון בקיצור, במקום לבכות על מר גורלכם שבחיים לא ראיתם שכר של 12000 אלף תעשו עם עצמכם משהו. דבר ראשון, שחררו את הדת, היא רק מעכבת אתכם. דבר שני, תתחילו לקרוא ספרים, הבורות לא עוזרת לכם. דבר שלישי, תספיקו לקורא טוקבקים באינטרנט, זה לא יובל אתכם לשום מקום (-:

- חחחחחחח 04/05/2023 14:06הגב לתגובה זוואתה תחזור לנטפליקס? לא מציאה גדולה להשתעבד לתאוות שלך, ולאחרים...

מה הסוד של תושבי מודיעין-מכבים-רעות לאריכות ימים?

תוחלת החיים הממוצעת בעיר היא 87.5 - פער של 4.4 שנים מעל הממוצע הארצי; מחקרים מצביעים על שילוב של גורמים חברתיים-כלכליים, סביבתיים והתנהגותיים, ומצביעים על פערים בין מרכז לפריפריה ובין ישובים יהודיים לערביים

איפה בישראל קונים עוד 8 שנים של חיים? נתוני הלשכה המרכזית לסטטיסטיקה לשנים האחרונות מציבים את מודיעין-מכבים-רעות בראש רשימת הערים בישראל במדד תוחלת החיים, עם ממוצע של 87.5 שנים. זהו פער של כ-4.4 שנים מעל הממוצע הארצי, שעמד בתקופת המדידה על 83.1 שנים. מאז הבדיקה עלתה תוחלת החיים, על פי ההערכות, בכ-0.7 שנים נוספות. על פי OECD, תוחלת החיים בארץ הגיעה ל-83.8 שנים ב-2023, ונותרה יציבה גם ב-2024-2025 למרות אתגרי המלחמה.

העיר מקדימה ערים כמו רעננה (86.7 שנים), הוד השרון (85.7 שנים), גבעתיים (85.4 שנים) וכפר סבא (85.3 שנים). לעומת זאת, בערים כמו אום אל-פאחם תוחלת החיים היא 78.8 שנים, וברהט 79.8 שנים - פערים של עד 8.7 שנים. הפערים הללו משקפים שילוב של גורמים חברתיים-כלכליים, סביבתיים והתנהגותיים, כפי שמעידים מחקרים עדכניים של ארגון הבריאות העולמי, OECD ומכוני מחקר ישראליים.

ישראל במקום הרביעי העולמי - למרות הפערים הפנימיים

תוחלת החיים בישראל עלתה בשנים האחרונות ל-83.8 שנים ב-2023, מה שמציב את המדינה במקום הרביעי ב-OECD, אחרי יפן (84.5 שנים), שווייץ (84.0 שנים) וספרד (83.9 שנים). אצל גברים תוחלת החיים היא 81.7 שנים בממוצע, ובקרב נשים 85.7 שנים בממוצע - פער מגדרי של ארבע שנים שעקבי עם המגמה העולמית. עלייה זו נמשכה למרות השפעות מגפת הקורונה והמלחמה שהחלה ב-2023, אם כי תמותה עודפת בקרב צעירים (כולל חיילים שנפלו בלחימה) השפיעה מעט על הנתון הכללי.

מחקר מרכז טאוב מציין "פלא ישראלי" - תוחלת חיים גבוהה ב-6-7 שנים מעבר למה שצפוי בהתחשב ברמת עושר, השכלה ואי-שוויון. החוקרים מייחסים זאת לשילוב של תרבות משפחתית חזקה, קהילתיות גבוהה, תזונה ים-תיכונית ומערכת בריאות ציבורית נגישה. עם זאת, פערים פנימיים גדולים חושפים אי-שוויון מבני, בעיקר בין אוכלוסיות יהודיות לערביות ובין מרכז לפריפריה - תופעה שמאיימת לשחוק את היתרון הישראלי בעתיד.

- "הכסף שוכב בתוך הקירות": מהי משכנתא הפוכה ואיך היא עובדת?

- כמה תשפיע העלייה בתוחלת החיים על הרווח של חברות הביטוח?

- המלצת המערכת: כל הכותרות 24/7

הכסף קובע: 60%-80% מהפערים נובעים ממצב סוציו-אקונומי

מחקרים מהשנים 2024-2025 מאשרים כי גורמים בריאותיים מסבירים רק 10%-20% מהשונות בתוחלת חיים, בעוד 60%-80% מהשונות נובעים מגורמים חברתיים-כלכליים. דוח שנת 2025 של OECD מדגיש הכנסה, השכלה, הוצאות רווחה והשקעות סביבתיות כמפתחות מרכזיים. מחקר ב-JAMA מ-2024 מראה שהפרשי הכנסה מתורגמים לפערים של עד 10 שנים במדינות מפותחות, דפוס דומה לישראל עם מתאם של 0.85 בין אשכול סוציו-אקונומי לתוחלת חיים.

ניהול סיכונים כושל של בנק ישראל

בנק ישראל מחזיק ברזרבות מט"ח של 235 מיליארד דולר - מה התשואה שהוא משיג על הסכום הזה ולמה הפיזור מסוכן?

קרוב ל-80% מרזרבות המט"ח של ישראל חשופות לנעשה בבורסות זרות. כלומר, במקרה של קריסת הבורסות הללו וזה יכול להיות מסיבות שונות ומגוונות כמו פלישת סין לטאיוואן או רוסיה למזרח אירופה, רזרבות המט"ח של ישראל תפגענה באופן חמור ביותר שעלול לייצר למדינת ישראל הפסד של עשרות של מיליארדי דולרים, שווה ערך למחיר של מלחמה.

ניתן לגדר את הסיכון הזה ע"י העברת השקעות מהבורסות לפקדונות בבנקים מרכזיים וע"י רכישת זהב ומתכות אחרות, אך עד כה דבר לא נעשה.

צריך לזכור שזה הכסף של כולנו וזה מעורר חשש לניהול סיכונים כושל של בנק ישראל. עוד לא הזכרנו את התשואה הנמוכה אותה השיג הבנק על רזרבות המט"ח האלו ב-5 השנים האחרונות.

לבנק ישראל שלושה תפקידים מרכזיים: שמירה על אינפלציה נמוכה, פיקוח על מערכת הבנקאות וניהול רזרבות המט"ח של המדינה. את החלק הראשון הוא עושה ע"י החזקת הריבית גבוהה מדי לזמן ארוך מדי, זאת לפחות ע"פ רוב הכלכלנים ואנשי שוק ההון - ואת החשבון משלמים לוקחי האשראי במשק. את החלק השני הוא עושה היטב ע"י הבטחה שמערכת הבנקאות הישראלית היא אמנם אולי הכי יציבה פיננסית בעולם, אך זאת במחיר של רווחיות גבוהה מאד על חשבון הציבור. בכל הנוגע לחלק השלישי הבנק המרכזי מחזיק ומנהל יתרות מט"ח אדירות בהיקף 230 מיליארדי דולרים, שהם 735 מיליארדי ש"ח. יתרות אלו הן השלישיות בגובהן בעולם ביחס לתוצר והן אחד מהפקטורים המרכזיים שמשקיעים זרים בוחנים בהחלטות ההשקעה שלהם. היקפי מט"ח אלו מבטיחים שישראל היא מדינה מאד יציבה פיננסית. אלו הן היתרות הכספיות במט"ח של מדינת ישראל ולכן למעשה של כולנו.

- גליה מאור, חדוה בר ורוני חזקיהו- מה משותף להם?

- הנחיות חדשות במימון: איך משפיע קיבוע הקלות המשכנתא על הזינוק בהלוואות "לכל מטרה"?

- המלצת המערכת: כל הכותרות 24/7

תשואה נמוכה על תיק רזרבות המט"ח

בנק ישראל כשלוח שלנו לא עשה בשנים האחרונות עבודה מדהימה בכל הקשור לתשואה על הכסף הזה. ביצועי העבר של התיק המנוהל הזה שמושקע בעיקר באג"ח ובמניות היו נמוכים - תשואה שנתית ממוצעת של 3.1% ב-5 השנים שבין 2020 ל-2024 (התשואה היא במונחי סל מטבעות). גם במונחים שקליים המצב רחוק מלהיות מזהיר: 3.3% בלבד, בממוצע שנתי, בחמש השנים הללו.