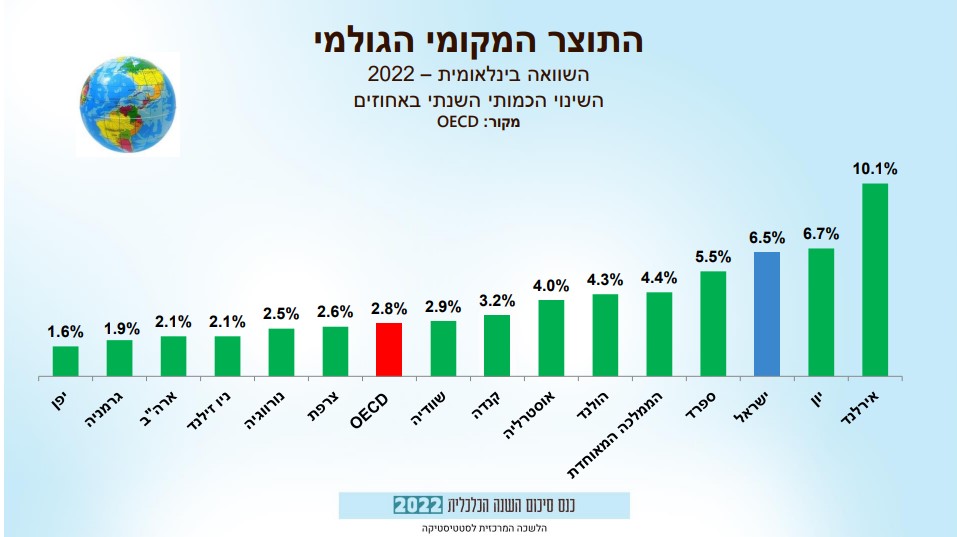

ישראל צמחה מהר מהעולם: 6.5% בשנת 2022, ומעל הצפי

התוצר המקומי הגולמי (תמ"ג) עלה בשנת 2022 ב-6.5% לעומת שנת 2022, כך על פי נתוני ה-OECD. בשנת 2021 התוצר בישראל עלה ב-8.6%, וזאת אחרי שנת הקורונה שבה המשק נסגר ובעקבותיו התוצר ירד ב-1.9%. ובחזרה ל-2022 - התוצר לנפש עלה ב-4.4%, כאשר מה שהחליש את העלייה הוא הגידול באוכלוסייה בישראל, 2% בשנה, לאחר עליה של 6.8% בשנת 2021. מדובר על צמיחה גבוהה ביחס למדינות ה-OECD, שם עלה התמ"ג לנפש ב-2.6% בממוצע.

השוואה בין הגידול בתוצר לנפש בישראל לעומת העולם:

תוצר ענף השירותים הציבוריים והקהילתיים, הנאמד על פי תשלומי השכר בממשלה, ברשויות המקומיות ובמוסדות ללא כוונת רווח (שרוב מימונם ע"י הממשלה) – עלה בשנת 2022 ב-2.7% לאחר עליה של 5.1% אשתקד.

התוצר העסקי במחירי בסיס (שווה לתוצר המקומי, במחירי שוק, פחות מיסים ששולמו על מוצרים בתוספת תמיכות על המוצרים שהתקבלו ע"י היצרנים) עלה בשנת 2022 ב- 7.3%.

- נתון כלכלי מדאיג - גירעון בחשבון השוטף, לראשונה משנת 2013; מה זה אומר?

- כאן צומחים!

- המלצת המערכת: כל הכותרות 24/7

יבוא הסחורות והשירותים עלה בשנת 2022 ב-11.2%, לאחר עליה של 20.6% בשנת 2021.

יבוא השירותים עלה ב- 24.9%. העליה ביבוא השירותים משקפת עליה של 14.3% ביבוא השירותים למעט תיירות, כאשר יבוא שירותי התיירות שנפגע בצורה חמורה ממשבר הקורונה עלה ב123.0% בשנת 2022 בהמשך לעליה של 74.4% בשנת 2021 אך רמתו עדין נמוכה מרמת יבוא שירותי התיירות בשנת 2019.

יבוא הסחורות האזרחיות עלה ב-6.2% והיבוא הביטחוני עלה ב-7.5%.

יבוא הסחורות והשירותים למעט יבוא ביטחוני, אוניות, מטוסים ויהלומים עלה בשנת 2022 ב-11.6%.

סך המקורות שעמדו לרשות המשק מתוצר מקומי ומיבוא עלה בשנת 2022 ב-7.4% לאחר עליה של 10.9% בשנת 2021.

ההוצאה לצריכה פרטית עלתה ב-7.5% בשנת 2022 בהמשך לעליה של 11.1% בשנת 2021.

הצריכה הפרטית לנפש עלתה ב- 5.5% בשנת 2022.

העליה בהוצאה לצריכה הפרטית לנפש בשנת 2022 משקפת עליה של 5.7% בצריכה פרטית שוטפת לנפש (ההוצאות למזון, משקאות וטבק, לשירותים אישיים, לדיור, לדלק וחשמל לאחזקת בית, ולמוצרי תעשייה לצריכה שוטפת):

ההוצאה לצריכת השירותים השונים לנפש עלתה ב- 13.7% וההוצאה לצריכת מזון, משקאות וטבק לנפש עלתה ב-0.8% בשנת 2022.

ההוצאה למוצרים בני-קיימה למחצה לנפש (ההוצאה על הלבשה והנעלה, טקסטיל לבית, כלי עבודה ובית קטנים חשמליים, מוצרי בידור ופנאי וחפצים אישיים) שמרה על יציבות בשנת 2022 (עליה של0.2%) כאשר ההוצאה על הלבשה והנעלה עלתה ב-4.9%.

- 1.2 מיליון שקלים קנס למנכ"ל ברוקלנד לשעבר בעקבות דיווחים מטעים וחסרים

- ניהול סיכונים כושל של בנק ישראל

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- העלימו רווחי קריפטו בעשרות מיליונים - כך חוקרי רשות המסים...

ההוצאה למוצרים בני-קיימה לנפש עלתה ב-6.7% וכללה עליה בהוצאות לרכישת כלי רכב לשימוש פרטי של 23.1%

ההוצאה לצריכה ציבוריתההוצאה לצריכה ציבורית עלתה השנה ב- 0.6%, לאחר לעליה של 4.2% בשנת 2021.

ההוצאה לצריכה האזרחית עלתה ב-1.4%, כאשר הקניות נטו שמרו על יציבות (עליה של 0.4%) לאחר עליות של 2.2% בשנת 2021 ושל 13.2% בשנת 2020 שנגרמו בין היתר מההוצאות החריגות של הממשלה בעקבות משבר הקורונה עבור הצטיידות רפואית. התמורה לשכירים (שמשקפת את שעות העבודה בפועל) הכלולה בהוצאה לצריכה האזרחית עלתה ב-2.2%.

ההוצאה לצריכה ביטחונית ירדה ב-2.5% לאחר עליה של 5.0% בשנת 2021.

- 4.שי שטרית 16/02/2023 18:41הגב לתגובה זווישלם את המחיר... לצערי כולנו נשלם את המחיר בגלל חלק מהעם שהוא עולם שלישי

- 3.פנסי 16/02/2023 17:38הגב לתגובה זוממתין לנאומי ראש הממשלה ושר האוצר וכן לצעקות ח"כי הליכוד בנושא : "כמה הרס השאירה לנו ממשלת השמאל הכושלת". ואז יפנו תקציבים לחרדים ולהסכמים הקואליציוניים ותוך חצי שנה נתחיל לראות את השיפור בכלכלת ישראל.

- 2.ממשלה שפויה 16/02/2023 16:38הגב לתגובה זורק במבול הבא נראה כזאת צמיחה. חחח.ההיטאק בחות החרדים מוצצי הדם בפנים

- 1.אבל הבורסה יורדת (ל"ת)שלמה 16/02/2023 16:02הגב לתגובה זו

מה הסוד של תושבי מודיעין-מכבים-רעות לאריכות ימים?

תוחלת החיים הממוצעת בעיר היא 87.5 - פער של 4.4 שנים מעל הממוצע הארצי; מחקרים מצביעים על שילוב של גורמים חברתיים-כלכליים, סביבתיים והתנהגותיים, ומצביעים על פערים בין מרכז לפריפריה ובין ישובים יהודיים לערביים

איפה בישראל קונים עוד 8 שנים של חיים? נתוני הלשכה המרכזית לסטטיסטיקה לשנים האחרונות מציבים את מודיעין-מכבים-רעות בראש רשימת הערים בישראל במדד תוחלת החיים, עם ממוצע של 87.5 שנים. זהו פער של כ-4.4 שנים מעל הממוצע הארצי, שעמד בתקופת המדידה על 83.1 שנים. מאז הבדיקה עלתה תוחלת החיים, על פי ההערכות, בכ-0.7 שנים נוספות. על פי OECD, תוחלת החיים בארץ הגיעה ל-83.8 שנים ב-2023, ונותרה יציבה גם ב-2024-2025 למרות אתגרי המלחמה.

העיר מקדימה ערים כמו רעננה (86.7 שנים), הוד השרון (85.7 שנים), גבעתיים (85.4 שנים) וכפר סבא (85.3 שנים). לעומת זאת, בערים כמו אום אל-פאחם תוחלת החיים היא 78.8 שנים, וברהט 79.8 שנים - פערים של עד 8.7 שנים. הפערים הללו משקפים שילוב של גורמים חברתיים-כלכליים, סביבתיים והתנהגותיים, כפי שמעידים מחקרים עדכניים של ארגון הבריאות העולמי, OECD ומכוני מחקר ישראליים.

ישראל במקום הרביעי העולמי - למרות הפערים הפנימיים

תוחלת החיים בישראל עלתה בשנים האחרונות ל-83.8 שנים ב-2023, מה שמציב את המדינה במקום הרביעי ב-OECD, אחרי יפן (84.5 שנים), שווייץ (84.0 שנים) וספרד (83.9 שנים). אצל גברים תוחלת החיים היא 81.7 שנים בממוצע, ובקרב נשים 85.7 שנים בממוצע - פער מגדרי של ארבע שנים שעקבי עם המגמה העולמית. עלייה זו נמשכה למרות השפעות מגפת הקורונה והמלחמה שהחלה ב-2023, אם כי תמותה עודפת בקרב צעירים (כולל חיילים שנפלו בלחימה) השפיעה מעט על הנתון הכללי.

מחקר מרכז טאוב מציין "פלא ישראלי" - תוחלת חיים גבוהה ב-6-7 שנים מעבר למה שצפוי בהתחשב ברמת עושר, השכלה ואי-שוויון. החוקרים מייחסים זאת לשילוב של תרבות משפחתית חזקה, קהילתיות גבוהה, תזונה ים-תיכונית ומערכת בריאות ציבורית נגישה. עם זאת, פערים פנימיים גדולים חושפים אי-שוויון מבני, בעיקר בין אוכלוסיות יהודיות לערביות ובין מרכז לפריפריה - תופעה שמאיימת לשחוק את היתרון הישראלי בעתיד.

- "הכסף שוכב בתוך הקירות": מהי משכנתא הפוכה ואיך היא עובדת?

- כמה תשפיע העלייה בתוחלת החיים על הרווח של חברות הביטוח?

- המלצת המערכת: כל הכותרות 24/7

הכסף קובע: 60%-80% מהפערים נובעים ממצב סוציו-אקונומי

מחקרים מהשנים 2024-2025 מאשרים כי גורמים בריאותיים מסבירים רק 10%-20% מהשונות בתוחלת חיים, בעוד 60%-80% מהשונות נובעים מגורמים חברתיים-כלכליים. דוח שנת 2025 של OECD מדגיש הכנסה, השכלה, הוצאות רווחה והשקעות סביבתיות כמפתחות מרכזיים. מחקר ב-JAMA מ-2024 מראה שהפרשי הכנסה מתורגמים לפערים של עד 10 שנים במדינות מפותחות, דפוס דומה לישראל עם מתאם של 0.85 בין אשכול סוציו-אקונומי לתוחלת חיים.

") בית משפט (גרוק)

בית משפט (גרוק)1.2 מיליון שקלים קנס למנכ"ל ברוקלנד לשעבר בעקבות דיווחים מטעים וחסרים

הרשות קובעת קנס של 1.2 מליון שקל וחמש שנות איסור כהונה בתפקידי ניהול בגופים מפוקחים, בעקבות פרטים חסרים ומטעים בדוחות ובדיווחים בשנים 2017-2018

ועדת האכיפה המנהלית של רשות ניירות ערך קונסת את בועז גלעד, לשעבר בעל השליטה והמנכ"ל של ברוקלנד אפריל לימיטד, ב-1.2 מליון שקלים. בנוסף נקבע שגלעד לא יוכל לשמש במשך חמש שנים בתפקיד ניהולי בכיר בגוף שנמצא תחת פיקוח רגולטורי, אחרי שהוועדה קבעה שבדיווחי החברה ובדוחות הכספיים הופיעו פרטים מטעים ודיווחים חסרים.

בוועדה יושבים ד"ר בלהה כהנא כיו"ר המותב, לצד עו"ד טל אבן זהב ורו"ח קובי נבון. ברשות מציינים כי אמצעי אכיפה אלה מהווים המשך של מגמת ההחמרה בענישה כחלק ממדיניות האכיפה של הרשות.

ברוקלנד, השליטה של גלעד והדיווחים בשנים 2017-2018

ברוקלנד פועלת כחברת אג"ח זרה שגייסה כספים בבורסה באמצעות שתי סדרות אג"ח, בסך כולל של כ 193,150,000 שקלים. עיקר הפעילות מתמקד ביזום, פיתוח ומכירה של נדל"ן בניו יורק, תחום שמושפע בין היתר מהתקדמות בפועל של פרויקטים, לוחות זמנים ומקורות מימון.

לפי הרשות, גלעד הוא בעל המניות היחיד בחברה, מחזיק בשליטה מלאה, משמש גם נשיא החברה, תפקיד שמקביל למנכ"ל, וכן יו"ר הדירקטוריון. ברשות מגדירים אותו כמפר העיקרי בפרשה על רקע אחריותו לדיווחי החברה ולמסרים שנמסרים לציבור.

- המניפולציות שמאחורי המדדים: הרשות סיימה את החקירה נגד בונוס ביוגרופ

- רפורמה בדיווחי החברות: דוח הנהלה יחליף את דוח הדירקטוריון - איך זה ישפיע על המשקיעים?

- המלצת המערכת: כל הכותרות 24/7

כתב הטענות מייחס לגלעד שורה של הפרות דיווח שנפרסות על פני השנים 2017-2018, הן בדוחות הכספיים והן בדיווחים מיידיים. לפי הטענות, בדיווחים הללו נמסרים פרטים מטעים וחסרים על מצבה הפיננסי של החברה, על מצב הפרויקטים, על הצפי לסיום, וכן על עיכובים ודחיות וההשפעה שלהם על מצבה.

")