טסלה עושה ספליט של 1:3, תלך לפי הסטטיסטיקה?

טסלה TESLA INC בספליט של 1 ל-3, כל מחזיק במניה אחת יקבל עוד 2 מניות שערכן בהתאמה יירד. הספליט, טכני בלבד, כל מניה של טסלה ממחר תהיה שווה כ-300 דולר. לספליט, משמעות גדולה בשווקים. נתחיל ברקע קצר: הספליט האחרון של טסלה התרחש באוגוסט 2020, ביחס של 1:5, מאז, זינקה מניית החברה כ-100%, למחיר של כ-900 דולר, זאת לאחר שביקרה כבר ב-1200 דולר למניה בנובמבר האחרון.

מאוגוסט 2020, השתנו כמה דברים, המדיניות המוניטרית, הריבית, האינפלציה והסנטימנט בשווקים, אך לצורך דוגמא, ביום שלאחר הספליט באוגוסט טסלה קפצה ב-13%, לא כולל העליה של 62% בשבועיים שלפני (כאמור, לא בר השוואה לעכשיו) בנוסף, הספליט שם היה מערך גבוה מאוד של 2,200 דולר למניה, אל 450 דולר בלבד, ככה שהאפקט הפסיכולוגי על המשקיעים עשה את שלו, ועל זה אנחנו נדבר בהמשך.

באם נקח דוגמאות קרובות יותר למועד שבו אנחנו נמצאים, גוגל GOOGLE ואמזון AMAZON שעשו ספליט של 1:20, שתיהן זינקו בשבוע שלפני הספליט, ושתיהן נפלו בשבוע שלאחר הספליט. אבל, יש להתייחס שונה לדוגמאות גוגל ואמזון ביחס לטסלה, הן מוחזקות על ידי יותר מוסדיים מאשר טסלה. 85% ממניות גוגל מוחזקות על ידי מוסדיים, 70% ממניות אמזון מוחזקות על ידי מוסדיים ורק 46% ממניות טסלה מוחזקות על ידי מוסדיים, כך שלנו ״הריטלס״ יש רוב בטסלה, הספליט נוגע יותר, ומשפיע על ההחלטות שלנו יותר מאשר מוסדים. להרבה אנשים מחר בבוקר תעבור המחשבה - טסלה ב-300 דולר? זה זול, אולי אקנה? וזאת המטרה של הספליט.

מחיר גבוה של מניה עלול לגרום לסחירות נמוכה. יש בשוק הרבה שחקנים של כסף קטן יחסית - מאות דולרים במניה וטסלה, לא מתאימה להם. אז נכון, יש מקומות שדרכם ניתן לסחור בחלקי מניות, אבל רוב הברוקרים מאפשרים קנייה של מניות שלמות. על רקע זה, טסלה ממחיר של 900 דולר למניה, תהפוך למחיר של 300 דולר למניה. ההחלטה הזאת הגיונית מצד טסלה - היא לא רוצה להיות המניה היקרה מבין כל הביג - טק.

- וול-סטריט ננעלה ביציבות; מניות הקוונטים צנחו, פלנטיר ירדה ב-3%

- טסלה תחת בדיקה: האם ידיות החירום במודל 3 מסוכנות בשעת משבר?

- המלצת המערכת: כל הכותרות 24/7

מה זה חלוקת מניות-ספליט (SPLIT)?

ספליט נקבע על ידי הנהלת החברה ומאושר על ידי בעלי המניות. הספליט יוצא לפועל בדרך כלל אצל חברות שיש להן מחיר מניה גבוה במטרה להפוך את הנזילות של המניה לגבוהה יותר וכן להגביר את הסחירות ולהפוך את המניות לזמינות לכולם. הספליט נקבע על ידי יחס קבוע מראש (לדוגמה - 1:2,1:3,1:5,1:10). בטסלה הספליט של 3 מניות חדשות תמורת מניה ישנה.

אז לכאורה זה מפתה וממחקרים קודמים זה גם עוזר למניה, אבל צריך לזכור שהנתונים הבסיסים לא השתנו בכלל. זו אותה חברה, אותו שווי, הכל בעצם אותו הדבר. לספליט אין שום השפעה פיננסית/חשבונאית על החברה. עם זאת, כאמור, קיימת השפעה פסיכולוגית. טסלה נראית עכשיו ״זולה״. במחיר של 300 דולר היא נתפסת על ידי אנשים כזולה יותר מאשר מחיר של 900 דולר. זה כאמור לא נכון, כי מה שחשוב זה השווי שוק והוא אינו משתנה. אבל אופטית היא נראית במחיר נמוך ויש לזה השלכה על משקיעים. מעבר לכך, כאמור, במחיר נמוך יותר, יש יותר משקיעים שיכולים להיכנס למשחק.

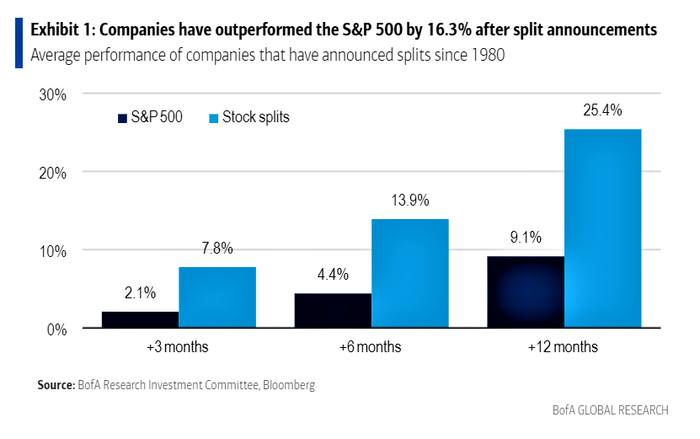

כך או כך, סטטיסטית, חברות שעשו ספליט, מניבות תשואה עודפת על כאלו שלא עשו וכמובן שעל מדד הייחוס. הנה גרף המראה את התשואה הממוצעת למניות אשר עשו ספליט מול מדד הדגל S&P 500, בתשואה של רבעון, חצי שנה ושנה אחרי אירוע הספליט. טסלה לדוגמא, מאז הספליט האחרון שביצעה באוגוסט, היא זינקה ב-100% כשמדד הנאסדק עלה רק ב-8%, עוד הוכחה לסטטיסטיקה.

- סיכום 2025: וול סטריט מפגינה עוצמה, מיום ה"שחרור" ועד לשיא כל הזמנים

- שוק המניות של ברזיל זינק ב-2025 - אבל ההמשך תלוי בפוליטיקה

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- המניה שהונפקה, זינקה כמעט 400% ונופלת היום ב-60%

נתונים מבנק אוף אמריקה

טסלה נסחרת בשווי שוק של 937 מיליארד דולר דולר, תופסת את המקום השישי בדירוג שווי החברות העולמי. השווי ירד ב-28% מהשיא בנובמבר, אז הגיעה לשווי של 1.25 טריליון. הירידה הביאה את המניה למכפיל רווח נוכחי של 106 (בזמנו היה 370) ומכפיל רווח של 75 לשנה הבאה.

- 5.יואב 25/08/2022 10:06הגב לתגובה זוזו דעתי האישית ולא המלצה

- 4.susu 24/08/2022 23:16הגב לתגובה זוהערכה שלי , דשדוש עם זוית של ירידות . אילון מאסק אינו אדם יציב , הוא גם עומד בפני מערכת משפטית מול טוויטר. יתכן וינצח במשפט אבל זה יעלה הרבה והוא ימכור מניות החברה למרות שתמיד מבטיח שלא יעשה זאת. בקיצור המניה תתנהל על פי הקפריזה של מאסק והמשקיעים שמזנבים בה במיוחד באופציות .

- 3.מתעניין 24/08/2022 22:13הגב לתגובה זוהכותרת מציגה שאלה. הכתבה מסבירה מה זה ספליט ומה הם שיקולי החברה והמשקיעים. אבל מה חסר : תשובה לשאלה שבכותרת. הכותב נשאר באויר בדיוק כמו הקוראים.

- היי, אינני חוזה עתידות, הצבתי בפנייך את הסטטיסטיקה 24/08/2022 22:35הגב לתגובה זוהיי, אינני חוזה עתידות, הצבתי בפנייך את הסטטיסטיקה, מכאן והלאה מה יקרה, אני לא יודע, שוב, אין לי בדולח. באתי לתת מידע.

- מתעניין 25/08/2022 00:36תודה על התגובה הכנה והישירה. מציע שלהבא תרשום : "זה מה שקרה בפעם הקודמת".

- היי, מדבר הכותב, אינני חוזה עתידות, הבאתי בפנייך א 24/08/2022 22:19הגב לתגובה זוהיי, מדבר הכותב, אינני חוזה עתידות, הבאתי בפנייך את הסטטיסטיקות על פי ההיסטוריה, האם זה באמת יקרה? איש אינו יודע.

- 2.רציונאלי 24/08/2022 21:41הגב לתגובה זולפני שנתיים מכרתי את טסלה כשהיתה במחיר של 300 ומאוד הצטערתי כי מאז זינקו במאות אחוזים הפעם לא מזמן קניתי ואני נשאר

- 1.בתור מחזיק טסלה מעניין לקרוא (ל"ת)24/08/2022 21:25הגב לתגובה זו

.jpg "נחושת")

שיא של יותר מעשור: הנחושת מזנקת ומובילה את הראלי העולמי במתכות

שיבושי היצע, ציפיות להרחבה כלכלית בסין, היחלשות הדולר וחששות ממכסים בארה״ב דוחפים את מחירי הנחושת לשיאים היסטוריים ולעלייה שנתית של מעל 40%

נחושת

נחושת שוק המתכות העולמי מסיים את השנה בעליות שערים, כאשר הנחושת נמצאת במוקד לאחר שקבעה שיאי מחיר חדשים במספר בורסות מרכזיות. המתכת התעשייתית, הנחשבת סמן למצב הכלכלה העולמית, חצתה לראשונה את רף 12 אלף הדולר לטון וממשיכה להיסחר ברמות גבוהות במיוחד גם לאחר תיקונים קלים.

מחיר הנחושת זינק לשיא של כ־12,160 דולר לטון. מדובר בהמשך ישיר לראלי שנמשך מאז אוקטובר, ראלי שמעמיד את 2025 כאחת השנים החזקות ביותר לנחושת זה למעלה מעשור. העליות בנחושת משתלבות בגל רחב יותר של התחזקות בשוקי הסחורות. גם הזהב והכסף טיפסו לשיאים חדשים, על רקע מתיחות גיאופוליטית, ציפיות להקלה מוניטרית בארה״ב והיחלשות הדולר. עבור משקיעים רבים, שילוב זה מחזק את האטרקטיביות של מתכות הן כהשקעה והן כנכס גידור.

אנליסטים מציינים כי מחירי הנחושת מקבלים תמיכה גם מהציפייה לצעדים נוספים לעידוד הכלכלה הסינית. כל איתות להרחבה פיסקלית או מוניטרית בסין מתורגם במהירות לעליות במחירי מתכות תעשייתיות, בשל משקלה המרכזי של המדינה בצריכה העולמית.

ברקע העליות עומדים גם שיבושי היצע ממשיים. מאז אוקטובר אירעו תקלות חמורות במספר מכרות גדולים, שפגעו ביכולת הייצור והציפו מחדש חששות ממחסור. גם לפני אותם אירועים, אנליסטים כבר הזהירו כי הביקוש העתידי עלול לעלות על ההיצע בשנים הקרובות.

- "רנסנס" תעשייתי - מתכוננים לגל הבא

- המתיחות בין ארה"ב לסין משפיעה על שוק הסחורות והקדמה הטכנולוגית

- המלצת המערכת: כל הכותרות 24/7

שוק הנחושת צפוי להיכנס לגרעונות משמעותיים

בג׳פריס מעריכים כי גם בתרחיש של צמיחה עולמית מתונה, סביב 2% בשנה, שוק הנחושת צפוי להיכנס לגרעונות משמעותיים כבר במהלך השנה הקרובה. הערכה זו מחזקת את ההבנה כי הלחץ בשוק אינו זמני בלבד.

2025 בשווקים

2025 בשווקיםסיכום 2025: וול סטריט מפגינה עוצמה, מיום ה"שחרור" ועד לשיא כל הזמנים

במשך שנת 2025 נרשמו זעזועים רבים בשווקים, חלקם קשורים ישירות לכלכלה, חלקם פחות, החל מ"יום השחרור, ועד השבתת המשקל - כל אחד מהם מספיק כדי לגרום לשוק דובי משמעותי, אבל למרות הכל וול סטריט רושמת שנה נוספת, שלישית ברציפות, של עליות חדות; וגם - מה מצפה בשנת 2026?

השנה הסוערת שהסתיימה בעליות דו ספרתיות

הגיע העת לסכם את שנת 2025, שנה סוערת למדי שהושפעה מהרבה מאד גורמים לאו דווקא כלכליים. סך הכל וול סטריט הפגינה חוסן אל מול זעזועים רבים, החל ממלחמת הסחר באפריל, דרך השבתת הממשל הארוכה ביותר בהיסטוריה, אינפלציה דביקה באזור ה-3% ועד לחששות מפני התפוצצות בועת הבינה המלאכותית, במידה ואכן מדובר בבועה. מי זוכר כבר את ה"איום" של "דיפסיק" הסיני שהפיל את השווקים לכמה שבועות ונעלם כלא היה בתוך השנה רבת האירועים. סך הכל, למרות הכל, מדד ה-SP500 מסיים שנה שלישית רצופה עם עליות נאות שמסתכמות בכ-17% נכון לשעת כתיבת שורות אלו, ואילו הנאסד"ק עם שנה נוספת של יותר מ-20%. הדאו לא מפגר הרבה מאחור עם כ-14%. שלא כרגיל, השווקים הבנלאומיים הציגו תשואות טובות אף יותר, עם 22% בדאקס, 21% בפוטסי הבריטי, 26% בניקיי ו-29% בהאנג סנג. אילו האירועים המרכזיים שהשפיעו על השווקים בשנה החולפת.

ינואר: דיפסיק והנפילה של אנבידיה – בועת הבינה המלאכותית

בינואר 2025 חווה שוק השבבים את אחד הרגעים הדרמטיים ביותר שלו. חברת הסטארט-אפ הסינית DeepSeek הכריזה על פיתוח מודל R1 בעלות מזערית יחסית למודלים המערביים, תוך שימוש בשבבים סיניים פחות חזקים. ההכרזה הזו זעזעה את הנחת היסוד של וול-סטריט לפיה יש צורך בחומרה יקרה של אנבידיה כדי להשיג ביצועים ברמה גבוהה. ב-27 בינואר 2025 רשמה אנבידיה הפסד של כ-589 מיליארד דולר בשווי השוק ביום אחד – הירידה היומית הגדולה בהיסטוריה עבור חברה בודדת. למרות זאת, החברה הצליחה להתאושש במהלך השנה ולהגיע לשווי של 5 טריליון דולר, כשהיא נתמכת בביקוש בלתי פוסק מצד ענקיות הענן. התעוררו ספקות ביחס לשאלה האם החברה הסינית אכן פתחה מודל בעלות כזו, אם אכן לא היה שימוש בשבבים של אנבידיה בצורה כזו או אחרת ועוד. בסופו של דבר, השוק גם התחיל להבין שמלבד "אימון המודל" יש גם את ה"שימוש במודל" שדורש לא פחות ואולי אף יותר כוח מחשוב, והביא להוצאות עתק על בניית תשתיות מחשוב שיאפשרו את השימוש ההולך וגובר בבינה המלאכותית. יחד עם זאת ההתגברות על האנקדוטה של דיפסיק לא חיסלה את החששות סביב "בועת הבינה המלאכותית", חשש שחזר לכותרות פעם אחר פעם במהלך השנה מסיבות שונות. החברות הגדולות ממשיכות להוציא הוצאות עתק על בניית תשתיות יקרות, כשההכנסות, לפחות לבינתיים, לא מצדיקות את ההוצאות. חשש מיוחד מעוררת חלוצת הבינה המלאכותית חברת OpneAI שחותמת על חוזים בשווי מאות מיליארדי דולרים, כשלא ברור האם ואיך תוכל לעמוד בהם, ועוד כמה זמן היתרון התחרותי שהשיגה לעצמה יחזיק מעמד מול התחרות הקשה מול גוגל, גרוק של אלון מאסק ומודלים אחרים. חברות רבות כמו אורקל מסתמכות על החוזים הללו, ובכך אופןאיאיי הופכת לסיכון מערכתי.

אפריל: זעזוע "יום השחרור"

חודש אפריל 2025 ייזכר כאחד החודשים התנודתיים ביותר בהיסטוריה של הבורסה לניירות ערך בניור יורק. הכרזת הנשיא על מכסים רחבי היקף ב-3 באפריל הובילה לצניחה של 6% ביום העוקב ועוד כמה ימים של ירידות חדות. כבר ב-9 באפריל טראמפ "גילה גמישות" או יש שיאמרו "התקפל" לנוכח שברים מהותיים בשוק האג"ח הממשלתי, והזניק את המדדים בחזרה. בסופו של דבר השוק החזיר את כל הירידות של אפריל עד מהרה וכבש שיאים חדשים בהמשך השנה, האחרון שבהם נכון לעכשיו ב-11 בדצמבר. האם המכסים אכן "ישברו" את הכלכלה האמריקאית? הנתונים שמצטברים בינתיים לא מצדיקים את הפאניקה של אפריל. נראה שלמכסים השפעה מוגבלת בלבד על האינפלציה אם בכלל, כפי שטען שר האוצר סקוט בסנט כל הזמן.

- שנת 2025 בשוק הקריפטו: בין הישגים רגולטוריים לאכזבה במחירים

- שירות התעסוקה: יותר משכילים ובעלי מיומנויות הפכו לדורשי עבודה

- המלצת המערכת: כל הכותרות 24/7

ספטמבר: מחזור הורדת הריבית השנוי במחלוקת

לאחר כמעט שנה שלמה שהפד' חיכה לראות איך מגיבים המכסים, ומה השפעת מדיניות ממשל טראמפ על הריבית, בספטמבר סוף סוף החל הבנק המרכזי במחזור חדש של הורדת ריבית. סך הכל ביצע הפד' שלוש הפחתות ריבית רצופות של 0.25%, אך עשה זאת תוך ויכוח עז וחילוקי דעות חסרי תקדים. ההחלטה האחרונה הייתה שנויה במחלוקת במיוחד עם שלושה מתנגדים, לראשונה מאז ספטמבר 2019. חילוקי הדעות טבעיים לנוכח המצב הכלכלי המורכב: חולשה מתגברת בשוק העבודה מצד אחד, ואינפלציה דביקה מצד שני. הסיטואציה הזו מעמידה את הפד' בין הפטיש לסדן, כשמצד אחד האינפלציה הגבוהה דורשת השארת ריבית מגבילה ומצד שני החולשה בשוק העבודה דורשת תמריצים מוניטריים בדמות הורדת ריבית.