הגופים שנמנעו מהפסד ענק בסולאראדג' ומה מייחד אותם?

מניית סולאראדג' נפלה ב-92% מהשיא ומחקה איתה כספים של משקיעים פרטיים רבים - וגם של הציבור דרך הגופים המוסדיים; נתוני פרודאטה קפיטל מראים אילו גופים הכי נפגעו מנפילתה של סולאראדג' ומי ניצלו ממחיקת הערך הגדולה

אלטשולר שחם, ילין לפידות ואנליסט לא השקיעו בסולאראדג' ולא הפסידו כתוצאה מהנפילה. מנגד, חברות הביטוח - הראל, מנורה, מגדל, כלל וגם מיטב השקיעו והפסידו סכומים נכבדים (ראו טבלה בהמשך). זו נקודה מעניינת כי שלוש החברות שנמנעו מסולאראדג הם בתי השקעות פרטיים, בעוד שחברות הביטוח השקיעו והפסידו. האם האנליזה של הפרטיים טובה משל חברות הביטוח? לא בטוח. אנחנו רוצים להזכיר שמניית סולאראדג' הניבה תשואה מאוד מרשימה לפני הנפילה הכואבת. בתי ההשקעות פספסו אותה, חברות הביטוח היו שם, וגם קרנות גידור היו שם - לרבות קרן נוקד.

נפילה של 92% מהשיא

סולאראדג' סולאראדג' המייצרת ומשווקת ממירים לפאנלים סולאריים הייתה בשיאה אחת מהחברות הישראליות המצליחות והגדולות בעולם כאשר השווי שלה הגיעו למעל 20 מיליארד דולר. הנפילה בשנתיים האחרונות בשיעור של 92% לשווי של 1.7 מיליארד דולר לוותה בסבבי פיטורים של מאות עובדים.

מניית סולאראדג' מאז השיא

משקיעים פרטיים שהשקיעו ישירות וגם הציבור שנחשף דרך החסכונות אצל הגופים המוסדיים, איבדו ערך בנפילה הזו. אבל, יש כאלו שנפגעו יותר ויש כאלו שדווקא כמעט ולא נפגעו.

- הראל תשקיע 50 מיליון ד' בקרן תשתיות תקשורת גלובלית

- הראל ומור - מי מנצחת בדיגיטל?

- המלצת המערכת: כל הכותרות 24/7

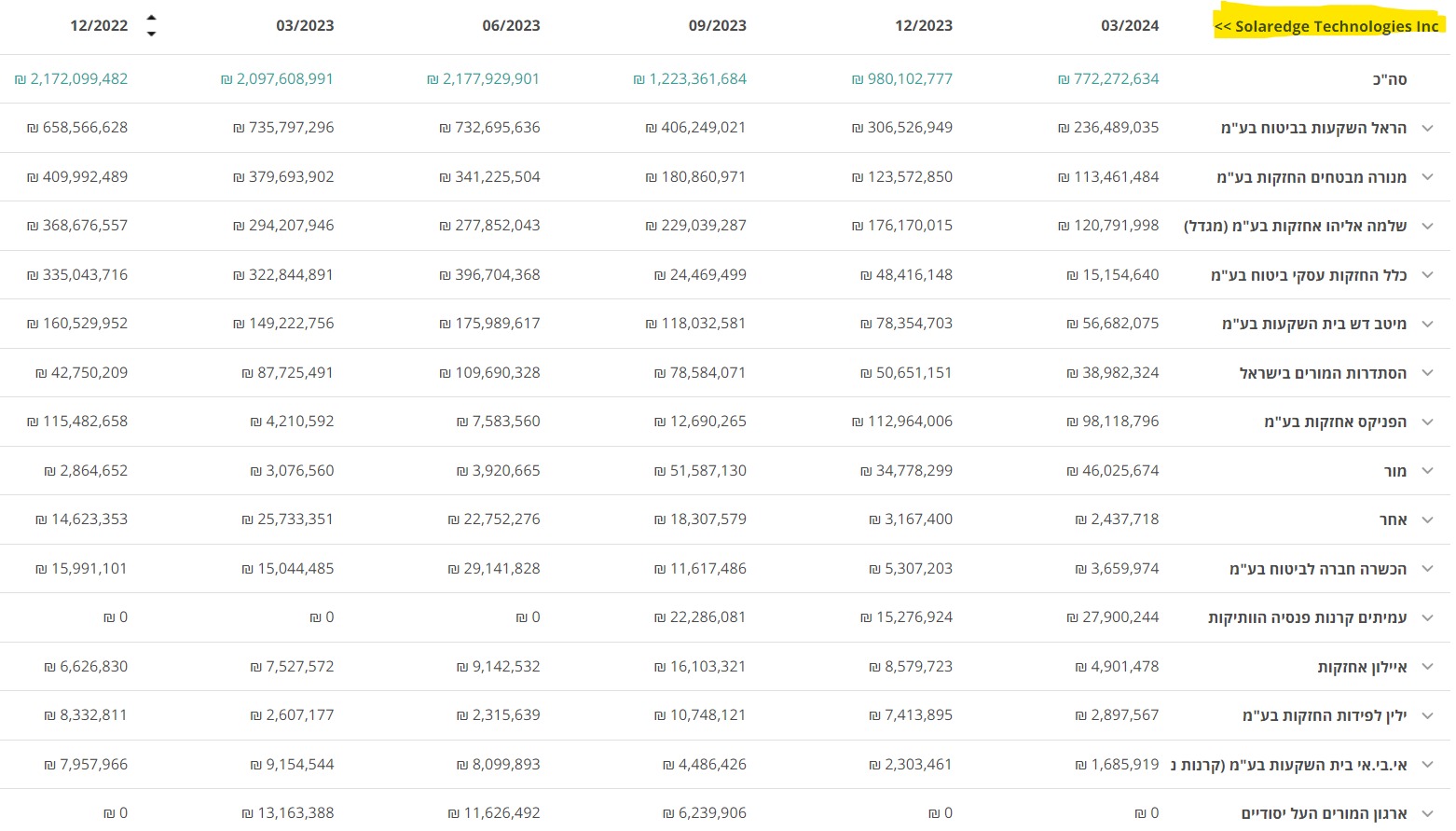

נתוני פרודאטה מראים את החשיפה של הגופים השונים לסולאראדג'. הגופים עם האחזקות הגדולות יותר בסולאראדג', אלה שהכי נפגעו מהקריסה במנייה, הם חברות הביטוח - הראל, מנורה, כלל, מגדל, הפניקס, כאשר גם בית ההשקעות מיטב השקיע הרבה בחברה.

שווי האחזקות של הראל בחברה למשל בסוף 2022 היה 658 מיליון שקל והוא צנח ל-236 מיליון שקל ברבעון הראשון של 2024, צניחה של 64%. שווי האחזקות של מנורה באותה תקופה ירד ב-72% מ-410 מיליון שקל בסוף 2023 ל-113 מיליון שקל ברבעון הראשון של 2024. שווי האחזקות של מיטב ירד מ-160 מיליון שקל בסוף 2022 ל-56 מיליון שקל ברבעון הראשון של 2024, ירידה של 45%.

- לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

- הלוואות בין פרטיים: האם המודל שביקש לאתגר את המערכת הפיננסית עדיין רלוונטי?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אקסלנס משיקה חשבון מסחר עצמאי לילדים

מנגד, יש גופים שלא השקיעו בסולאראדג', בעיקר בתי ההשקעות כמו אלטשולר שחם, ילין לפידות, ואנליסט והיום הם רואים כמה ההחלטה הייתה נכונה.

החשיפה של הציבור לסולאראדג' אצל הגופים המוסדיים מגיעה בעיקר דרך קרנות ההשתלמות וקופות הגמל. התיק המנייתי של הגופים האלו כלל חשיפה יחסית גדולה לסולאראדג' וגם התיק הכללי.

תחום האנרגיה הירוקה כולו בנפילה בשנים האחרונות, בעיקר כתוצאה מביקושים חלשים והריביות הגבוהות שמייקרות את עלות הציוד. הבעיה עם סולאראדג' הייתה שהיא לא קראה נכון את המפה. ההנהלה שלה איבדה כיוון ובכל תחזית שהחברה נתנה היה ניכר שהיא לא יודעת באמת מה קורה. גם הביקושים יחזרו לעצמם בתקופה הקרובה לסולאראדג' יש מלאים גדולים של ציוד ישן שהיא לא תצליח למכור מה שכנראה יביא למחיקות גדולות.

- 7.פריאל 23/07/2024 23:52הגב לתגובה זוכשעובדי סולראדג' מגיבים בכתבות זה נראה שהמצב לא טוב והכל רקוב מבפנים..

- 6.אנפייז אהובתי 23/07/2024 21:20הגב לתגובה זוסולראדג ' חברה עלובה עם עובר הייפ מטורף. ב2021-2022 חשבו שרוסיה תיקח את כל הפחם בעולם וכולם הצטיידו. החברה פירשה את זה כביקוש ולחצה על הגז וקיבלה ברקס מהריבית. חברה שתלויה נטו בסבסוד אין לה זכות קיום.

- 5.מי נותן דין וחשבון על הפסדים כאלה (ל"ת)22/07/2024 16:11הגב לתגובה זו

- 4.שאול 22/07/2024 14:44הגב לתגובה זועכשיו יקרעו לנו את התחת עם התעריפים תחת חסות ממשלה רופסת ושר קלקלה בובה מקשקשת .

- 3.צרי 22/07/2024 13:35הגב לתגובה זואלטשולר חזרו לנצנץ!

- 2.אני 22/07/2024 13:29הגב לתגובה זווהמוסדיים בפנים?

- 1.שלומיד 22/07/2024 12:18הגב לתגובה זויום אתה למעלה ויום למטה. אם לא משקיעים לא מרוויחים ( או מפסידים). הסיפור בניהול סיכונים

- דרור 22/07/2024 13:55הגב לתגובה זומסתבר שאלטשולר הוא מקצוען ואחראי. אני סומך עליו כבר הרבה שנים. בהשקעות לאורך זמן אני מעדיף אותו עם הנסיון והתוצאות.

- שלומיד 22/07/2024 15:11וגם להם היו שנים פחות טובות. הרבה ניסיון ותוצאות עם שנים יותר טובות ופחות חלק מהמשחק

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- הבנק שלכם יודע שאתם 'שבויים' - וזה עולה לכם אלפי שקלים; כיצד לחסוך הרבה כסף?

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.