"צפי לירידה מוגבלת בלבד בגירעון של ממשלת ארה"ב לכ-6% תוצר ב-2024"

ד"ר גיל בפמן, הכלכלן הראשי של בנק לאומי, מתייחס לדינמיקה התקציבית בארה"ב ולהפחתת דירוג האשראי: "הורדת הדירוג של פיץ' מצטרפת לחברת S&P, אשר הורידה את הדירוג של ארה"ב לרמה זו במהלך שנת 2011 על רקע קושי מתמשך בהעברת התקציב, בהסדרת מגבלת תקרת החוב, ובהבטחת התנהלות תקציבית שוטפות תקינה וסדירה. חברת מודי'ס עדיין נותרה עם דירוג AAA לארה"ב. חברת פיץ' מסבירה כי חלה "שחיקה של מידת המשילות", זאת על רקע "ההתנהלות הבעייתית בנושא תקרת החוב של הממשל והפדרלי, התנגדות פוליטית חוזרת ונשנית בנושא זה ואופי ההחלטות בענין זה ברגע האחרון".

"ההכרזה אינה הפתעה מוחלטת, זאת בהתחשב בנתוני ארה"ב וגם בכך שחברת פיץ' רמזה לגבי מהלך כזה תוך כדי משבר תקרת החוב לאחרונה. לחברה היה צפי שלילי (negative outlook) על דירוג ה-AAA של ארה"ב. כאמור לעיל, החלטת פיץ' מזכירה את ההחלטה של S&P שהפחיתה את דירוג האשראי של ארה"ב בעקבות משבר תקרת החוב של 2011, החלטה שהייתה באותה עת עם טיעונים דומים לאלו של פיץ' עתה. בחברת מודי'ס עדיין יש לארה"ב דירוג AAA, אך עם צפי שלילי על הדירוג הזה במשך יותר מעשור.

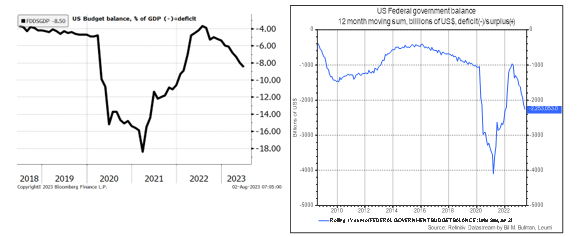

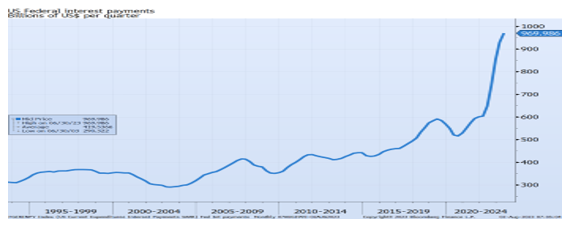

"מבחינת נתוני הרקע של ארה"ב, הגירעון התקציבי של ארה"ב גבוה מאוד, ברמה של כ-8.5% תוצר בשנה האחרונה (12 החודשים האחרונים), שהם כ-2.25 טריליון דולר. ניתוח הדינמיקה של הגירעון מצביע על חולשה ניכרת בהכנסות המדינה ממיסים בארה"ב, תוך כדי ירידה ריאלית ניכרת בשנה האחרונה. היכולת להעלות את ההכנסות במידה משמעותית הינה מוגבלת ותלויה בעיקר בפעילות הכלכלית, בהרכבה, ובקצב התרחבותה. לא נראה שהממשל יפעל להעלאת שיעורי מס בעת הנוכחית, מה גם שהעלאה כזו לא תמיד יעילה. באשר לקיצוץ בהוצאות, הוסכם במסגרת עסקת תקרת החוב להגביל את הגידול של חלק קטן יחסית ממרכיבי ההוצאה הציבורית, כך שזה לא היה גורם מאוד משמעותי בהפחתת הגירעון בקרוב. מעל ומעבר לכך, לנוכח החוב הגדול של ממשלת ארה"ב, ועליית הריביות לטווחים השונים, נטל המימון של החוב הממשלתי גדול ומוסיף גם הוא תוספת כבדה לגירעון הממשלתי.

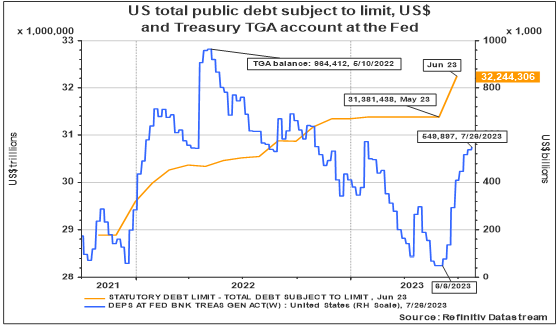

"לכן, הצפי הוא לירידה מוגבלת בלבד בגירעון של ממשלת ארה"ב לכ-6% תוצר ב-2024, גרעון שהינו גבוה ויוצר עומס מימוני ניכר. הממשל גם פועל בתקופה האחרונה להעלאת יתרת הפיקדון שלו בפד, יתרה אשר התרוקנה בטריליון דולר במהלך משבר תקרת החוב, סכום אשר הולך ומגויס עתה, תוך הגדלת העומס המימוני, זאת מעל ומעבר לצורך לממן גירעון גדול. במסגרת זו, ותוך כדי התחשבות במכלול הגורמים, נראה שסביבת התשואות של אג"ח ל-10 שנים של ממשלת ארה"ב תשמר בסביבה של כ-3.9-4.2% בעתיד הנראה לעין.

- הצמיחה בביקוש גדולה מהרחבת ההיצע: מחיר הנפט ימשיך לעלות

- "מחיר הנפט צפוי להיות תנודתי נוכח האירועים הביטחוניים במזרח התיכון"

- המלצת המערכת: כל הכותרות 24/7

"החוב הפדרלי יישאר קרוב ל-100% תוצר במונחי נטו וכ-125% תוצר במונחי ברוטו, ויעלה עוד במהלך עשור זה, זאת בין היתר בגלל עלויות הקשורות להזדקנות האוכלוסייה. אם האינפלציה תמשיך לרדת, הפד' יפחית במהלך 2024 את הריבית וזה יסייע במקצת בנטל מימון החוב של הממשל הפדרלי. אם האינפלציה לא תרד, לדוגמא על רקע המשך ההתייקרות בחלק מן הסחורות (תפוקות חקלאיות, נפט), והפד' יאלץ לשמור על ריבית נומינלית ברמה שהינה מעל לקצב הצמיחה של התוצר הנומינלי, וזאת לתקופה ממושכת, אז הדינמיקה של החוב עלולה להפוך במהירות לכזו שאיננה ברת -קיימא".

גם רונן מנחם, כלכלן שווקים ראשי בבנק מזרחי טפחות מוסר כי: "התגובות המידיות למהלך היו די חדות: פיחות של הדולר כנגד שורת מטבעות, ירידות של שוקי המניות באסיה וירידה של תיאבון הסיכון. יחד עם זאת, אני סבור כי ההשלכות של ההודעה עצמה תהיינה מוגבלות למדי. להערכתי, תשואת הפדיון על אג"ח ממשלת ארה"ב לא בהכרח תעלה לאורך זמן, בעקבות במהלך, מכמה סיבות:

"ראשית, מדובר בסוכנות דירוג אחת מתוך שלוש הסוכנויות הגדולות. שתי האחרות לא אותתו על כוונתן לבחון את דירוג החוב של ארה"ב, או את אופק הדירוג. כמו כן, אופק הדירוג עלה משלילי ליציב ולכן אין איתות של פיץ' לבחון הורדה נוספת של הדירוג. לא מן הנמנע כי מדובר במהלך הצהרתי מצידה. שנית, תשואות הפדיון מושפעות מגורמים נוספים ובראשם ריבית הפד' וההערכות לגביה – כשלדעת רוב המומחים ולפי התמחור בשוק איגרות החוב סבב ההעלאות קרב לסיומו. שלישית, יכולתו של הפד', לפי הצורך, לרכוש אג"ח ממשלתיות ולמתן כל מהלך עליות יתר של תשואות הפדיון. במצב משברי שהיה לפני שנה בבריטניה נקט הבנק המרכזי של בריטניה צעד דומה אושש את השוק שם. רביעית, כל מהלך שמאותת על חששות לגבי כלכלת ארה"ב, או מוסדותיה, הינו בעל השלכות בינ"ל, לנוכח גודלה של כלכלת ארה"ב ומרכזיותה בהיקף הסחר העולמי. דירוגים של מוסדות רבים אחרים בתוך ומחוץ לארה"ב וכן תשואות הפדיון על אג"ח של חברות ברחבי העולם (והמרווח מתשואות הפדיון על אג"ח ממשלתיות) מושפעים ממנו.

- סיכום 2025: וול סטריט מפגינה עוצמה, מיום ה"שחרור" ועד לשיא כל הזמנים

- שוק המניות של ברזיל זינק ב-2025 - אבל ההמשך תלוי בפוליטיקה

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- המניה שהונפקה, זינקה כמעט 400% ונופלת היום ב-60%

"אם מהלך מסוג זה יגרור חששות רחבים יותר, עשויות אג"ח ממשלת ארה"ב לזכות דווקא לביקושים, בתוקף היותן נכס חוף מבטחים ראשון במעלה בעולם, שסיכון המנפיק שלו (מקרה שממשלת ארה"ב לא תעמוד בפועל בהתחייבויותיה) הינו אפסי. מהלך כזה מכונה בעגה הכלכלית Flight to quality. חמישית, בהקשר זה, לאחר הורדת הדירוג בשעתה על ידי S&P, האג"ח של ממשלת ארה"ב אכן עלו ותשואות הפדיון ירדו, בניגוד לשוקי המניות ברחבי העולם, שהגיבו בירידות. לבסוף, אם נסיק מדברי ילן, ייתכן כי המהלך במידת מה משקף מציאות שכבר התרחשה (לא רק מבט קדימה) ולכן כבר היה לה ביטוי בשווקים".

- 2.איציק 06/08/2023 18:00הגב לתגובה זורק אינפלציה תצליח להוריד את נטל החוב המפלצתי של ארה"ב, נכון נומינלית החוב יגדל בעקבות האינפלציה, אולם ריאלית הוא ישחק.... כל אפשרות אחרת כמו העלאת מיסים או צמצום הוצאות פשוט לא יקרו

- 1.שיטה ללחוץ על הרפובליקנים (ל"ת)שלמה 02/08/2023 11:38הגב לתגובה זו

.jpg "נחושת")

שיא של יותר מעשור: הנחושת מזנקת ומובילה את הראלי העולמי במתכות

שיבושי היצע, ציפיות להרחבה כלכלית בסין, היחלשות הדולר וחששות ממכסים בארה״ב דוחפים את מחירי הנחושת לשיאים היסטוריים ולעלייה שנתית של מעל 40%

נחושת

נחושת שוק המתכות העולמי מסיים את השנה בעליות שערים, כאשר הנחושת נמצאת במוקד לאחר שקבעה שיאי מחיר חדשים במספר בורסות מרכזיות. המתכת התעשייתית, הנחשבת סמן למצב הכלכלה העולמית, חצתה לראשונה את רף 12 אלף הדולר לטון וממשיכה להיסחר ברמות גבוהות במיוחד גם לאחר תיקונים קלים.

מחיר הנחושת זינק לשיא של כ־12,160 דולר לטון. מדובר בהמשך ישיר לראלי שנמשך מאז אוקטובר, ראלי שמעמיד את 2025 כאחת השנים החזקות ביותר לנחושת זה למעלה מעשור. העליות בנחושת משתלבות בגל רחב יותר של התחזקות בשוקי הסחורות. גם הזהב והכסף טיפסו לשיאים חדשים, על רקע מתיחות גיאופוליטית, ציפיות להקלה מוניטרית בארה״ב והיחלשות הדולר. עבור משקיעים רבים, שילוב זה מחזק את האטרקטיביות של מתכות הן כהשקעה והן כנכס גידור.

אנליסטים מציינים כי מחירי הנחושת מקבלים תמיכה גם מהציפייה לצעדים נוספים לעידוד הכלכלה הסינית. כל איתות להרחבה פיסקלית או מוניטרית בסין מתורגם במהירות לעליות במחירי מתכות תעשייתיות, בשל משקלה המרכזי של המדינה בצריכה העולמית.

ברקע העליות עומדים גם שיבושי היצע ממשיים. מאז אוקטובר אירעו תקלות חמורות במספר מכרות גדולים, שפגעו ביכולת הייצור והציפו מחדש חששות ממחסור. גם לפני אותם אירועים, אנליסטים כבר הזהירו כי הביקוש העתידי עלול לעלות על ההיצע בשנים הקרובות.

- "רנסנס" תעשייתי - מתכוננים לגל הבא

- המתיחות בין ארה"ב לסין משפיעה על שוק הסחורות והקדמה הטכנולוגית

- המלצת המערכת: כל הכותרות 24/7

שוק הנחושת צפוי להיכנס לגרעונות משמעותיים

בג׳פריס מעריכים כי גם בתרחיש של צמיחה עולמית מתונה, סביב 2% בשנה, שוק הנחושת צפוי להיכנס לגרעונות משמעותיים כבר במהלך השנה הקרובה. הערכה זו מחזקת את ההבנה כי הלחץ בשוק אינו זמני בלבד.

2025 בשווקים

2025 בשווקיםסיכום 2025: וול סטריט מפגינה עוצמה, מיום ה"שחרור" ועד לשיא כל הזמנים

במשך שנת 2025 נרשמו זעזועים רבים בשווקים, חלקם קשורים ישירות לכלכלה, חלקם פחות, החל מ"יום השחרור, ועד השבתת המשקל - כל אחד מהם מספיק כדי לגרום לשוק דובי משמעותי, אבל למרות הכל וול סטריט רושמת שנה נוספת, שלישית ברציפות, של עליות חדות; וגם - מה מצפה בשנת 2026?

השנה הסוערת שהסתיימה בעליות דו ספרתיות

הגיע העת לסכם את שנת 2025, שנה סוערת למדי שהושפעה מהרבה מאד גורמים לאו דווקא כלכליים. סך הכל וול סטריט הפגינה חוסן אל מול זעזועים רבים, החל ממלחמת הסחר באפריל, דרך השבתת הממשל הארוכה ביותר בהיסטוריה, אינפלציה דביקה באזור ה-3% ועד לחששות מפני התפוצצות בועת הבינה המלאכותית, במידה ואכן מדובר בבועה. מי זוכר כבר את ה"איום" של "דיפסיק" הסיני שהפיל את השווקים לכמה שבועות ונעלם כלא היה בתוך השנה רבת האירועים. סך הכל, למרות הכל, מדד ה-SP500 מסיים שנה שלישית רצופה עם עליות נאות שמסתכמות בכ-17% נכון לשעת כתיבת שורות אלו, ואילו הנאסד"ק עם שנה נוספת של יותר מ-20%. הדאו לא מפגר הרבה מאחור עם כ-14%. שלא כרגיל, השווקים הבנלאומיים הציגו תשואות טובות אף יותר, עם 22% בדאקס, 21% בפוטסי הבריטי, 26% בניקיי ו-29% בהאנג סנג. אילו האירועים המרכזיים שהשפיעו על השווקים בשנה החולפת.

ינואר: דיפסיק והנפילה של אנבידיה – בועת הבינה המלאכותית

בינואר 2025 חווה שוק השבבים את אחד הרגעים הדרמטיים ביותר שלו. חברת הסטארט-אפ הסינית DeepSeek הכריזה על פיתוח מודל R1 בעלות מזערית יחסית למודלים המערביים, תוך שימוש בשבבים סיניים פחות חזקים. ההכרזה הזו זעזעה את הנחת היסוד של וול-סטריט לפיה יש צורך בחומרה יקרה של אנבידיה כדי להשיג ביצועים ברמה גבוהה. ב-27 בינואר 2025 רשמה אנבידיה הפסד של כ-589 מיליארד דולר בשווי השוק ביום אחד – הירידה היומית הגדולה בהיסטוריה עבור חברה בודדת. למרות זאת, החברה הצליחה להתאושש במהלך השנה ולהגיע לשווי של 5 טריליון דולר, כשהיא נתמכת בביקוש בלתי פוסק מצד ענקיות הענן. התעוררו ספקות ביחס לשאלה האם החברה הסינית אכן פתחה מודל בעלות כזו, אם אכן לא היה שימוש בשבבים של אנבידיה בצורה כזו או אחרת ועוד. בסופו של דבר, השוק גם התחיל להבין שמלבד "אימון המודל" יש גם את ה"שימוש במודל" שדורש לא פחות ואולי אף יותר כוח מחשוב, והביא להוצאות עתק על בניית תשתיות מחשוב שיאפשרו את השימוש ההולך וגובר בבינה המלאכותית. יחד עם זאת ההתגברות על האנקדוטה של דיפסיק לא חיסלה את החששות סביב "בועת הבינה המלאכותית", חשש שחזר לכותרות פעם אחר פעם במהלך השנה מסיבות שונות. החברות הגדולות ממשיכות להוציא הוצאות עתק על בניית תשתיות יקרות, כשההכנסות, לפחות לבינתיים, לא מצדיקות את ההוצאות. חשש מיוחד מעוררת חלוצת הבינה המלאכותית חברת OpneAI שחותמת על חוזים בשווי מאות מיליארדי דולרים, כשלא ברור האם ואיך תוכל לעמוד בהם, ועוד כמה זמן היתרון התחרותי שהשיגה לעצמה יחזיק מעמד מול התחרות הקשה מול גוגל, גרוק של אלון מאסק ומודלים אחרים. חברות רבות כמו אורקל מסתמכות על החוזים הללו, ובכך אופןאיאיי הופכת לסיכון מערכתי.

אפריל: זעזוע "יום השחרור"

חודש אפריל 2025 ייזכר כאחד החודשים התנודתיים ביותר בהיסטוריה של הבורסה לניירות ערך בניור יורק. הכרזת הנשיא על מכסים רחבי היקף ב-3 באפריל הובילה לצניחה של 6% ביום העוקב ועוד כמה ימים של ירידות חדות. כבר ב-9 באפריל טראמפ "גילה גמישות" או יש שיאמרו "התקפל" לנוכח שברים מהותיים בשוק האג"ח הממשלתי, והזניק את המדדים בחזרה. בסופו של דבר השוק החזיר את כל הירידות של אפריל עד מהרה וכבש שיאים חדשים בהמשך השנה, האחרון שבהם נכון לעכשיו ב-11 בדצמבר. האם המכסים אכן "ישברו" את הכלכלה האמריקאית? הנתונים שמצטברים בינתיים לא מצדיקים את הפאניקה של אפריל. נראה שלמכסים השפעה מוגבלת בלבד על האינפלציה אם בכלל, כפי שטען שר האוצר סקוט בסנט כל הזמן.

- שנת 2025 בשוק הקריפטו: בין הישגים רגולטוריים לאכזבה במחירים

- שירות התעסוקה: יותר משכילים ובעלי מיומנויות הפכו לדורשי עבודה

- המלצת המערכת: כל הכותרות 24/7

ספטמבר: מחזור הורדת הריבית השנוי במחלוקת

לאחר כמעט שנה שלמה שהפד' חיכה לראות איך מגיבים המכסים, ומה השפעת מדיניות ממשל טראמפ על הריבית, בספטמבר סוף סוף החל הבנק המרכזי במחזור חדש של הורדת ריבית. סך הכל ביצע הפד' שלוש הפחתות ריבית רצופות של 0.25%, אך עשה זאת תוך ויכוח עז וחילוקי דעות חסרי תקדים. ההחלטה האחרונה הייתה שנויה במחלוקת במיוחד עם שלושה מתנגדים, לראשונה מאז ספטמבר 2019. חילוקי הדעות טבעיים לנוכח המצב הכלכלי המורכב: חולשה מתגברת בשוק העבודה מצד אחד, ואינפלציה דביקה מצד שני. הסיטואציה הזו מעמידה את הפד' בין הפטיש לסדן, כשמצד אחד האינפלציה הגבוהה דורשת השארת ריבית מגבילה ומצד שני החולשה בשוק העבודה דורשת תמריצים מוניטריים בדמות הורדת ריבית.