מהו מבחן ההתנגדות שכולם יסתכלו עליו השבוע?

איזה שתי מניות גדולות נותנות דחיפה לקונים? איזה מניות קלאסיות אפשר לקנות?

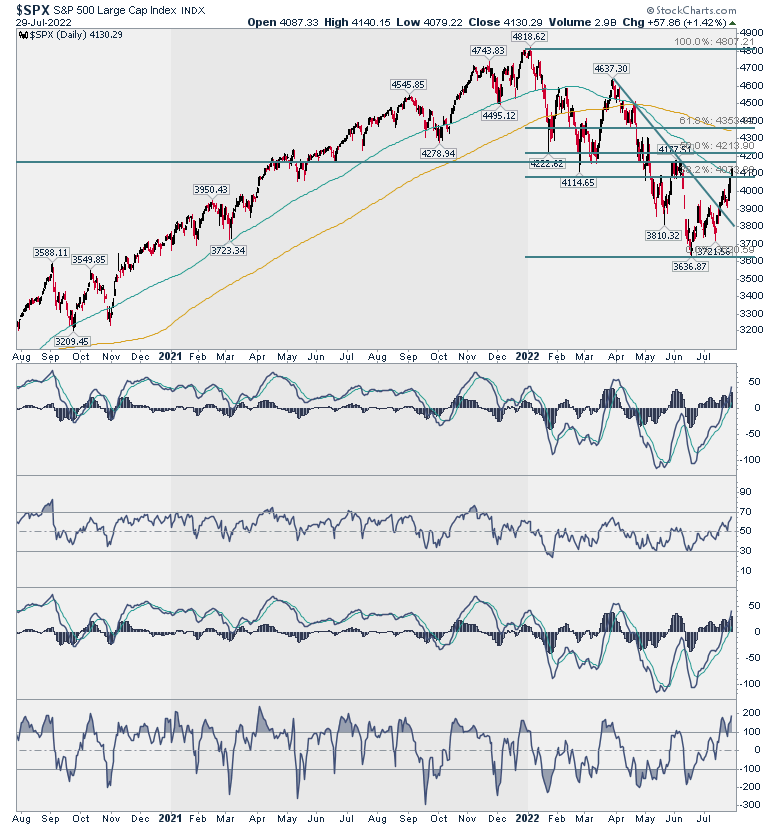

בשבוע שעבר מאזני ה S&P500 שלנו המשיכו לנטות לכיוון עליה. עברנו את הדו״חות של 5 הגדולות (אתייחס מיד) והמדד חצה את 3960 למעלה. הוא גם חצה את הממוצע ל - 89 יום למעלה וזהו נתון חיובי מאוד. במהלך הזה המדד סגר את שני הפערים היורדים של ימי הפאניקה, פערים עליהם דיברנו בעבר.

לפרטים והרשמה על קורס ניתוח טכני של זיו סגל היכנסו כאן

אבל, תראו את רמת ההתנגדות הקרובה. אזור ה - 4170. רמת התנגדות חזקה מאוד שיכולה להשפיע על המאזניים שלנו לפחות לטווח הקצר. שימו לב גם שלמרות שה - RSI עדיין לא הגיע ל - 70 הוא נבלם ברמתו הנוכחית בפעם שעברה.

אז הכותרת להשבוע ביחס ל - S&P500: מבחן ההתנגדות הגדול. מהלך מעל אזור ה - 4170 יהיה שלב נוסף בקאמבק הקונים אחריו אנחנו עוקבים כאן בשבועות האחרונים ויגדיר את אזור ה - 4360 כיעד הבא. אירוע הפריצה של ההתנגדות יחשב דרמטי וכדאי שתהיה לכם רשימת מניות מעניינות לקניה במקרה הזה. מהלך מתחת ל - 4070 ילמד על הפוגה בעליות ופוטנציאל ירידה לכיוון 3900.

הגם שההתנגדות משמעותית, נראה שיש לקונים כוח לפרוץ אותה. נראה במאמר של יום רביעי מה מתפתח.

תוצאות הדוחות על הגרף

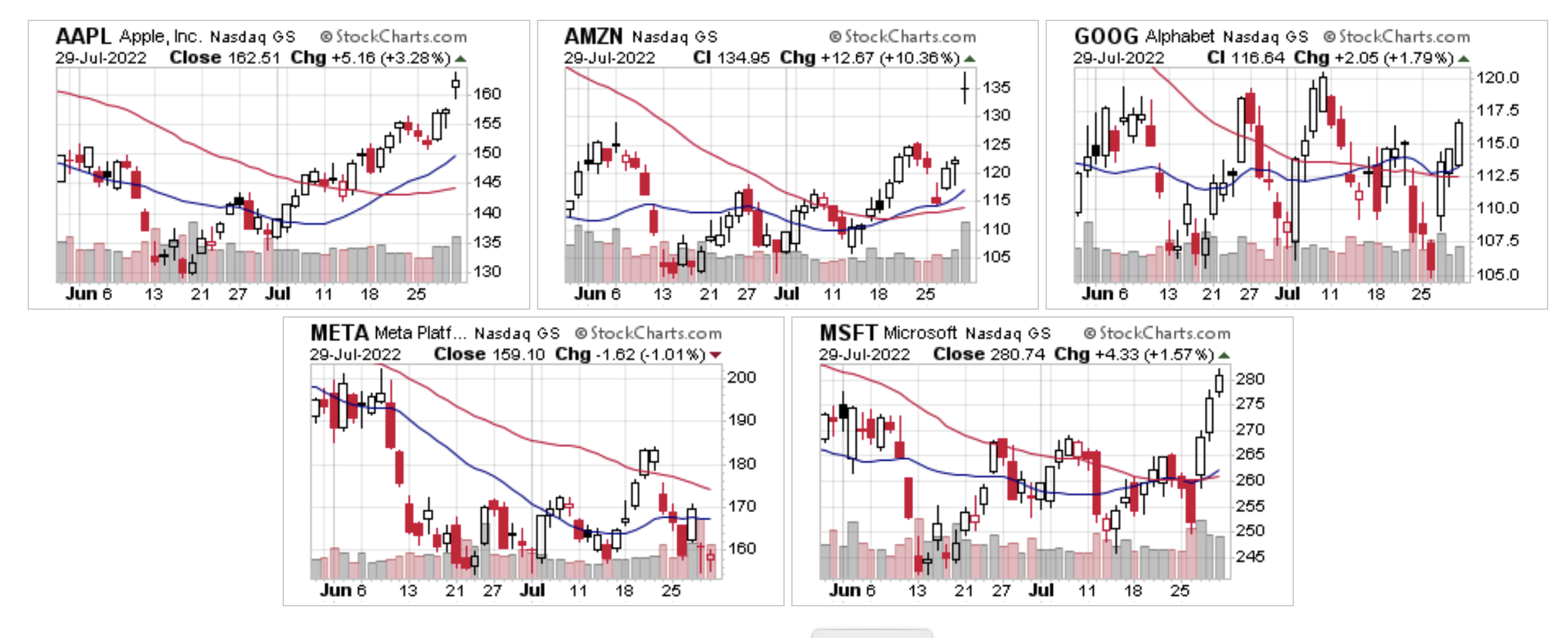

בשבוע שעבר הסתכלנו על 5 המניות הגדולות לפני הדו״חות. כפי שתראו בגרף המצרפי, 4 מהן עלו בעקבות הדו״חות ורק META , שדווקא חשבתי שמעניינת בגלל רמת התמיכה, לא הצליחה להתרומם.

- UBS: מדד S&P 500 צפוי לעלות כ-12% ב-2026

- מורגן סטנלי: ה-S&P 500 יגיע ל-7,800 ב-12 החודשים הקרובים

- המלצת המערכת: כל הכותרות 24/7

מתוך ה - 5, נראה ש - AAPL יכולה להמשיך לעלות, AMZN תצטרך להתמודד עם התנגדות באזור ה - 138 ביחד עם ה - S&P500, GOOG עם התנגדות ב - 120, META תצטרך להראות לנו מה קורה עם התמיכה באזור 159 ו - MSFT תיתן סימן חיובי עם תצליח להמשיך לעלות מעל 280.

לפרטים והרשמה על קורס ניתוח טכני של זיו סגל היכנסו כאן

מכיוון שבשבוע שעבר הגדרתי את AAPL כמבחן של השוק ואם נוסיף לה את הפריצה של מייקרוסופט והמהלך של אמזון נוכל להבין מאין מגיע הכוח של הקונים אליו התייחסתי בניתוח של ה - S&P500. אם נראה שה - S&P500 מצליח לפרוץ את ההתנגדות עם שתי החלוצות AAPL ו - MSFT נבין שהמומנטום במשחק נשאר של הקונים. במקרה כזה אפשר ללכת כאמור לרשימת המציאות של המניות החבוטות ולנסות לעשות שם סיבוב.

מניות על הגרף

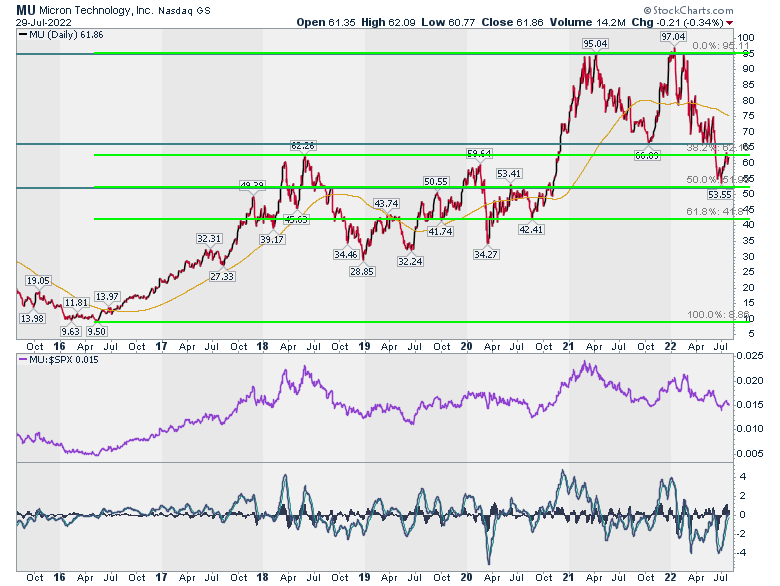

בעקבות הניתוח הטכני שעשיתי ל - AMD ביקש קורא שאנתח את MU. בקשה הגיונית אז אענה בשמחה. מה שהכי בולט בתרשים שלה הוא תבנית ההיפוך הגדולה בתצורת M. משם המניה ירדה, פרצה למטה את התחתית של ה - M ומשם המשיכה לרדת אל רמת פיבונאצ׳י של 50% שמשולבת בתמיכה אופקית. מהתמיכה המניה התחילה לעלות לכיוון ההתנגדות ב - 66 דולר. אם תרצו, עוד התנגדות שמצטרפת למבחן השוק. פריצה שלה למעלה תהיה סימן חיובי מאוד. תפנית למטה מרמה זו תסמן סיכוי לירידה אל רמת ההזדמנות מבוססת פיבונאצ׳י באזור ה - 42 דולר. לטווח הקצר אפשר לנסות רכש לכיוון ה - 66 עם הגנה מתחת ל - 59.7 דולר. יחס סיכוי סיכון של 1 ל - 2. לא מספיק לטעמי אבל עם המומנטום של המניה זה יכול לעבוד ואז אם במקרה היא פורצת את ה - 66 דולר כשאתם בפנים זכיתם.

- סיכום 2025: וול סטריט מפגינה עוצמה, מיום ה"שחרור" ועד לשיא כל הזמנים

- שוק המניות של ברזיל זינק ב-2025 - אבל ההמשך תלוי בפוליטיקה

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- המניה שהונפקה, זינקה כמעט 400% ונופלת היום ב-60%

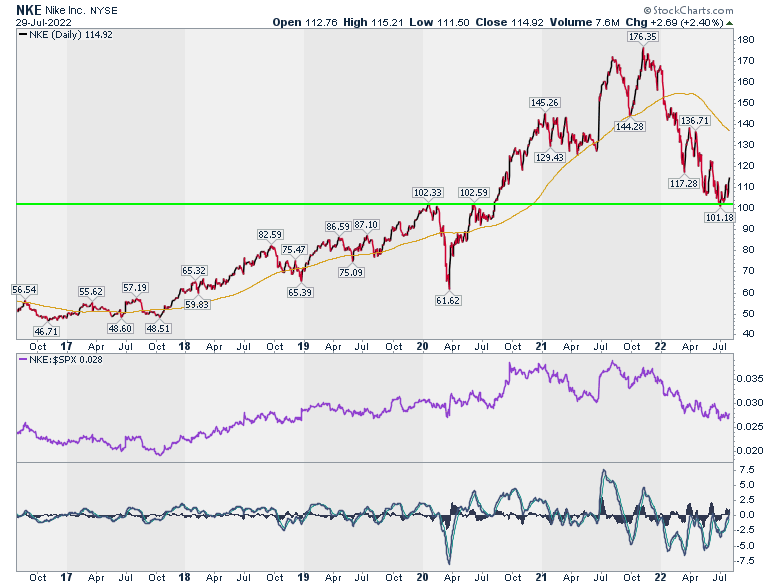

עוד מניה שכדאי לשים אליה לב היא NKE. חברה סופר קלאסית במובן של מותג, רלבנטיות והתנהלות עסקית עם רמת תמיכה סופר מעניינת. אין צורך להוסיף.

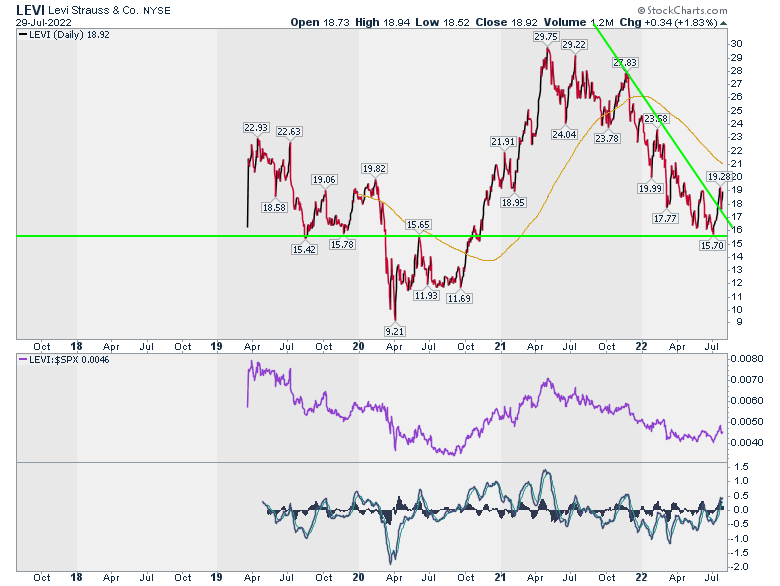

נשאר בקלאסיקה עם עוד שתי מניות. הראשונה היא LEVI, מותג הג׳ינסים. תוכלו לראות על הגרף תמיכה חזקה ופריצה של קו מגמה עולה.

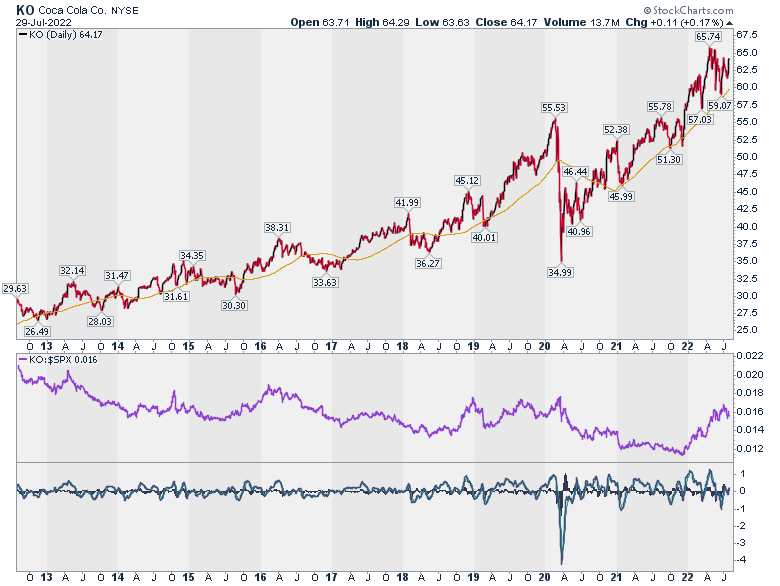

השניה היא קוקה קולה שבתור מניית מוצרי צריכה נמצאת גבוה מעל כולן. דוגמא לכך שתמיד יש מניות מעניינות ואנחנו הם אלו שלא תמיד אנחנו יודעים לבחור אותן בזמן או על פני מניות אחרות. המניה פשוט נמצאת במגמת עליה ומי שמחפש יסוד יציב לתיק יכול לשקול אותה.

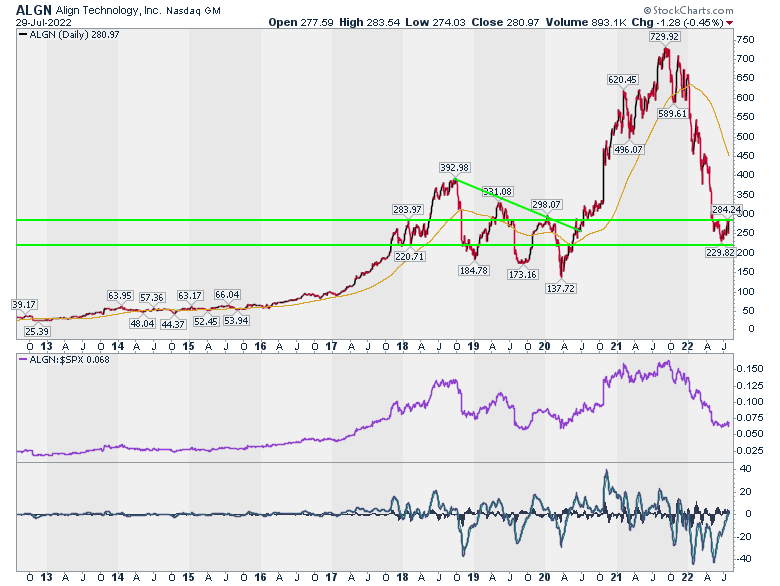

הקורא ש. ביקש כבר בשבוע שעבר שאתייחס לחברת ALGN, לפני פרסום הדוחות. עניתי לו שאני מעדיף אחרי הדו״חות. כפי שראיתם עם חמש הגדולות, קשה מאוד ל״המר״ על התגובה לדו״ח שכן היא תלויה גם בנתוני הדו״ח עצמו וגם במה שהמשקיעים חושבים עליו ביחס לציפיות. יש מושג שנקרא שוק יעיל. זה המקום שבו לאף אחד אין יתרון כאשר מניה מגיבה לפרסום מידע חדש. הבדיקה שעשינו ביחס ל - 5 הגדולות הייתה לצורך מעקב איך הן צולחות את הדו״חות ומשם המשכנו היום למעקב טכני שגרתי.

ALGN יכולה להתווסף לרשימת המציאות. היא ירדה אל רמת תמיכה משמעותית ומראה סימני התייצבות על פי כל הפרמטרים. נראה גם שלא היה לחץ מוכרים דרמטי על המניה. מהלך מעל 286 יהיה סימן חיובי ואסטרטגית, כשהמניה באזור 280, אפשר לחכות לפריצה למעלה של 286 ואז, אם אתם בעניין של המניה, לרכוש אותה.

תודה על השאלות והתגובות שאתם שולחים לי. שמח לעזור ככל יכולתי. ניפגש כאן ברביעי. זיו

לפרטים והרשמה על קורס ניתוח טכני של זיו סגל היכנסו כאן

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

- 4.רציונליסט 05/08/2022 12:17הגב לתגובה זואתה חרטטן ברמה גבוה רק שבוע שעבר אמרת לא להכנס לפני עונת הדוחות של החברות הגדולות וווואלה טעית אז בבקשה תפסיק לקשקש בביצים

- 3.סוסו 02/08/2022 11:48הגב לתגובה זוחרטה ברטה ......

- 2.Sassi6 02/08/2022 06:36הגב לתגובה זואממה ולמה 89? וכי מדוע ולמה לא 88? או לא 90? בד"כ מדובר על 100, אז האם 89 תפור בגלל שהוא לא חצה את הממוצע ל - 100 יום?

- 1.הפסדתי בה 70%. כשהשוק יורד ב2 אחוז. היא יורדת ב 6- 01/08/2022 16:17הגב לתגובה זוהפסדתי בה 70%. כשהשוק יורד ב2 אחוז. היא יורדת ב 6-7.. על הפנים

.jpg "נחושת")

שיא של יותר מעשור: הנחושת מזנקת ומובילה את הראלי העולמי במתכות

שיבושי היצע, ציפיות להרחבה כלכלית בסין, היחלשות הדולר וחששות ממכסים בארה״ב דוחפים את מחירי הנחושת לשיאים היסטוריים ולעלייה שנתית של מעל 40%

נחושת

נחושת שוק המתכות העולמי מסיים את השנה בעליות שערים, כאשר הנחושת נמצאת במוקד לאחר שקבעה שיאי מחיר חדשים במספר בורסות מרכזיות. המתכת התעשייתית, הנחשבת סמן למצב הכלכלה העולמית, חצתה לראשונה את רף 12 אלף הדולר לטון וממשיכה להיסחר ברמות גבוהות במיוחד גם לאחר תיקונים קלים.

מחיר הנחושת זינק לשיא של כ־12,160 דולר לטון. מדובר בהמשך ישיר לראלי שנמשך מאז אוקטובר, ראלי שמעמיד את 2025 כאחת השנים החזקות ביותר לנחושת זה למעלה מעשור. העליות בנחושת משתלבות בגל רחב יותר של התחזקות בשוקי הסחורות. גם הזהב והכסף טיפסו לשיאים חדשים, על רקע מתיחות גיאופוליטית, ציפיות להקלה מוניטרית בארה״ב והיחלשות הדולר. עבור משקיעים רבים, שילוב זה מחזק את האטרקטיביות של מתכות הן כהשקעה והן כנכס גידור.

אנליסטים מציינים כי מחירי הנחושת מקבלים תמיכה גם מהציפייה לצעדים נוספים לעידוד הכלכלה הסינית. כל איתות להרחבה פיסקלית או מוניטרית בסין מתורגם במהירות לעליות במחירי מתכות תעשייתיות, בשל משקלה המרכזי של המדינה בצריכה העולמית.

ברקע העליות עומדים גם שיבושי היצע ממשיים. מאז אוקטובר אירעו תקלות חמורות במספר מכרות גדולים, שפגעו ביכולת הייצור והציפו מחדש חששות ממחסור. גם לפני אותם אירועים, אנליסטים כבר הזהירו כי הביקוש העתידי עלול לעלות על ההיצע בשנים הקרובות.

- "רנסנס" תעשייתי - מתכוננים לגל הבא

- המתיחות בין ארה"ב לסין משפיעה על שוק הסחורות והקדמה הטכנולוגית

- המלצת המערכת: כל הכותרות 24/7

שוק הנחושת צפוי להיכנס לגרעונות משמעותיים

בג׳פריס מעריכים כי גם בתרחיש של צמיחה עולמית מתונה, סביב 2% בשנה, שוק הנחושת צפוי להיכנס לגרעונות משמעותיים כבר במהלך השנה הקרובה. הערכה זו מחזקת את ההבנה כי הלחץ בשוק אינו זמני בלבד.

2025 בשווקים

2025 בשווקיםסיכום 2025: וול סטריט מפגינה עוצמה, מיום ה"שחרור" ועד לשיא כל הזמנים

במשך שנת 2025 נרשמו זעזועים רבים בשווקים, חלקם קשורים ישירות לכלכלה, חלקם פחות, החל מ"יום השחרור, ועד השבתת המשקל - כל אחד מהם מספיק כדי לגרום לשוק דובי משמעותי, אבל למרות הכל וול סטריט רושמת שנה נוספת, שלישית ברציפות, של עליות חדות; וגם - מה מצפה בשנת 2026?

השנה הסוערת שהסתיימה בעליות דו ספרתיות

הגיע העת לסכם את שנת 2025, שנה סוערת למדי שהושפעה מהרבה מאד גורמים לאו דווקא כלכליים. סך הכל וול סטריט הפגינה חוסן אל מול זעזועים רבים, החל ממלחמת הסחר באפריל, דרך השבתת הממשל הארוכה ביותר בהיסטוריה, אינפלציה דביקה באזור ה-3% ועד לחששות מפני התפוצצות בועת הבינה המלאכותית, במידה ואכן מדובר בבועה. מי זוכר כבר את ה"איום" של "דיפסיק" הסיני שהפיל את השווקים לכמה שבועות ונעלם כלא היה בתוך השנה רבת האירועים. סך הכל, למרות הכל, מדד ה-SP500 מסיים שנה שלישית רצופה עם עליות נאות שמסתכמות בכ-17% נכון לשעת כתיבת שורות אלו, ואילו הנאסד"ק עם שנה נוספת של יותר מ-20%. הדאו לא מפגר הרבה מאחור עם כ-14%. שלא כרגיל, השווקים הבנלאומיים הציגו תשואות טובות אף יותר, עם 22% בדאקס, 21% בפוטסי הבריטי, 26% בניקיי ו-29% בהאנג סנג. אילו האירועים המרכזיים שהשפיעו על השווקים בשנה החולפת.

ינואר: דיפסיק והנפילה של אנבידיה – בועת הבינה המלאכותית

בינואר 2025 חווה שוק השבבים את אחד הרגעים הדרמטיים ביותר שלו. חברת הסטארט-אפ הסינית DeepSeek הכריזה על פיתוח מודל R1 בעלות מזערית יחסית למודלים המערביים, תוך שימוש בשבבים סיניים פחות חזקים. ההכרזה הזו זעזעה את הנחת היסוד של וול-סטריט לפיה יש צורך בחומרה יקרה של אנבידיה כדי להשיג ביצועים ברמה גבוהה. ב-27 בינואר 2025 רשמה אנבידיה הפסד של כ-589 מיליארד דולר בשווי השוק ביום אחד – הירידה היומית הגדולה בהיסטוריה עבור חברה בודדת. למרות זאת, החברה הצליחה להתאושש במהלך השנה ולהגיע לשווי של 5 טריליון דולר, כשהיא נתמכת בביקוש בלתי פוסק מצד ענקיות הענן. התעוררו ספקות ביחס לשאלה האם החברה הסינית אכן פתחה מודל בעלות כזו, אם אכן לא היה שימוש בשבבים של אנבידיה בצורה כזו או אחרת ועוד. בסופו של דבר, השוק גם התחיל להבין שמלבד "אימון המודל" יש גם את ה"שימוש במודל" שדורש לא פחות ואולי אף יותר כוח מחשוב, והביא להוצאות עתק על בניית תשתיות מחשוב שיאפשרו את השימוש ההולך וגובר בבינה המלאכותית. יחד עם זאת ההתגברות על האנקדוטה של דיפסיק לא חיסלה את החששות סביב "בועת הבינה המלאכותית", חשש שחזר לכותרות פעם אחר פעם במהלך השנה מסיבות שונות. החברות הגדולות ממשיכות להוציא הוצאות עתק על בניית תשתיות יקרות, כשההכנסות, לפחות לבינתיים, לא מצדיקות את ההוצאות. חשש מיוחד מעוררת חלוצת הבינה המלאכותית חברת OpneAI שחותמת על חוזים בשווי מאות מיליארדי דולרים, כשלא ברור האם ואיך תוכל לעמוד בהם, ועוד כמה זמן היתרון התחרותי שהשיגה לעצמה יחזיק מעמד מול התחרות הקשה מול גוגל, גרוק של אלון מאסק ומודלים אחרים. חברות רבות כמו אורקל מסתמכות על החוזים הללו, ובכך אופןאיאיי הופכת לסיכון מערכתי.

אפריל: זעזוע "יום השחרור"

חודש אפריל 2025 ייזכר כאחד החודשים התנודתיים ביותר בהיסטוריה של הבורסה לניירות ערך בניור יורק. הכרזת הנשיא על מכסים רחבי היקף ב-3 באפריל הובילה לצניחה של 6% ביום העוקב ועוד כמה ימים של ירידות חדות. כבר ב-9 באפריל טראמפ "גילה גמישות" או יש שיאמרו "התקפל" לנוכח שברים מהותיים בשוק האג"ח הממשלתי, והזניק את המדדים בחזרה. בסופו של דבר השוק החזיר את כל הירידות של אפריל עד מהרה וכבש שיאים חדשים בהמשך השנה, האחרון שבהם נכון לעכשיו ב-11 בדצמבר. האם המכסים אכן "ישברו" את הכלכלה האמריקאית? הנתונים שמצטברים בינתיים לא מצדיקים את הפאניקה של אפריל. נראה שלמכסים השפעה מוגבלת בלבד על האינפלציה אם בכלל, כפי שטען שר האוצר סקוט בסנט כל הזמן.

- שנת 2025 בשוק הקריפטו: בין הישגים רגולטוריים לאכזבה במחירים

- שירות התעסוקה: יותר משכילים ובעלי מיומנויות הפכו לדורשי עבודה

- המלצת המערכת: כל הכותרות 24/7

ספטמבר: מחזור הורדת הריבית השנוי במחלוקת

לאחר כמעט שנה שלמה שהפד' חיכה לראות איך מגיבים המכסים, ומה השפעת מדיניות ממשל טראמפ על הריבית, בספטמבר סוף סוף החל הבנק המרכזי במחזור חדש של הורדת ריבית. סך הכל ביצע הפד' שלוש הפחתות ריבית רצופות של 0.25%, אך עשה זאת תוך ויכוח עז וחילוקי דעות חסרי תקדים. ההחלטה האחרונה הייתה שנויה במחלוקת במיוחד עם שלושה מתנגדים, לראשונה מאז ספטמבר 2019. חילוקי הדעות טבעיים לנוכח המצב הכלכלי המורכב: חולשה מתגברת בשוק העבודה מצד אחד, ואינפלציה דביקה מצד שני. הסיטואציה הזו מעמידה את הפד' בין הפטיש לסדן, כשמצד אחד האינפלציה הגבוהה דורשת השארת ריבית מגבילה ומצד שני החולשה בשוק העבודה דורשת תמריצים מוניטריים בדמות הורדת ריבית.