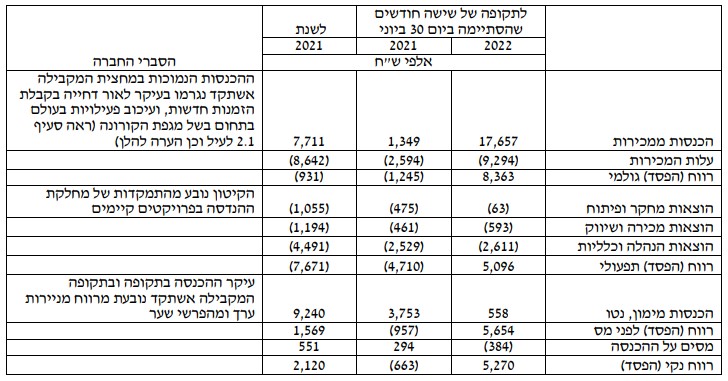

ארית קיבלה הזמנת ענק - 17-19 מיליון דולר בשנה ל-10 שנים

רשף, חברה בת של ארית תעשיות ארית תעשיות 4.24% תספק 500 אלף מרעומי ארטילריה בשנה לתקופה של 10 שנים למדינה בדרום אסיה. רשף היא קבלנית משנה של חברה זרה שמולה נחתמה העסקה הכוללת. חלקה של רשף בתמורה במכרז הרב שנתי, בהתאם לתנאי ההסכם המסחרי, הוא כ-19-17 מיליון דולר ממוצע בשנה - כ- 190-170 מיליון דולר על פני תקופה של 10 שנים.

זו עסקת ענק לארית שמוכרת בקצב של כ-10 מיליון דולר בשנה (על פי דוח המחצית הראשונה):

רשף מספקת רכיב קריטי במרעום ואופציה לאספקת רכיבים נוספים. יישום האופציה והיקפה מצוי במשא ומתן בין רשף לבין החברה הזרה. בין רשף לבין החברה הזרה, שהיא חברה ביטחונית-ממשלתית, בשליטת משרד ההגנה של אותה המדינה, ששוויה הבורסאי מיליארדי דולרים, נחתם הסכם מסחרי להעברת ידע וחלוקת עבודה בין החברות למשך 15 שנים מיום כניסתו לתוקף.

על פי ההסכם המסחרי, רשף תסייע לחברה הזרה בהקמת מפעל להרכבת מרעומים אלקטרוניים עבור תחמושת קרקעית, וכן תספק סיוע טכני בכל הקשור לייצור והרכבת מרעומים. החברה הזרה תוכל לרכוש מצדדים שלישיים ו/או ולייצר את כל רכיבי המרעומים בעצמה, למעט רכיב קריטי במרעום שיסופק על ידי רשף וכן למעט רכיבים נוספים במרעום שיסופקו על ידי רשף בכל מקרה שבו רשף תבחר לממש אופציה שהוקנתה לה על פי ההסכם. בהתאם להסכם המסחרי, רשף סייעה לחברה הזרה בהקמת המפעל להרכבת מרעומים אלקטרוניים במדינה הזרה, וסיפקה סיוע טכני בכל הקשור לייצור והרכבת מרעומים. בשנים 2020-2016 סיפקה רשף לחברה הזרה רכיבים לכ-750 אלף מרעומים במסגרת מספר מכרזים בהם זכתה החברה הזרה לאספקה לצבא של אותה מדינה, כאשר חלקה של רשף בתמורה עמד על סך של כ-40 מיליון דולר.

בשנת 2022 קיבלה החברה הזרה הזמנות נוספות מהצבא של אותה מדינה לאספקה של כ-370 אלף מרעומים והעבירה לרשף הזמנות לרכיבים ע"ס כ-15.3 מיליון דולר. בנוסף למכרז הרב שנתי, החברה הזרה ניגשה לאחרונה למכרז נוסף שפורסם במדינה הזרה לאספקת כ-393 אלף מרעומי ארטילריה נוספים. החברה הזרה עדכנה את רשף כי צפויים להתפרסם מעת לעת במדינה הזרה מכרזים לאספקת מרעומי ארטילריה נוספים בנוסף לכמות המרעומים שיסופקו במכרז הרב שנתי. כמו כן, רשף והחברה הזרה בוחנות ביניהן את הרחבת הפעילות לאספקת מרעומים מסוגים נוספים בנוסף למרעומי הארטילריה שבמכרז הרב שנתי.

- הבעיה הגדולה של ארית - חמישה חודשים בלי הזמנה אחת

- מניית ארית מאבדת גובה - האם החברה מנופחת?

- המלצת המערכת: כל הכותרות 24/7

- 3.יהודה 08/03/2023 10:59הגב לתגובה זואחלה עסקה, אבל למה חייב להיות עם העברת ידע מצד ארית? זה לא יגרום לחברה הרוכשת להפסיק לקנות בעתיד פעם נוספת?

- 2.לילי 08/03/2023 10:59הגב לתגובה זומוכרים ידע ולא דואגים לשמור על זכויות הקניין לקבל תמלוגים שוטפים מכל מרעום .

- עד שיימכרו זכויות קניין קיימות, ייפתחו טכנולוגיה חדשה (ל"ת)יובל 08/03/2023 13:15הגב לתגובה זו

- 1.שפכטל 08/03/2023 10:48הגב לתגובה זוסיכמנו שלא קונים שום דבר מישראל , נכון אן לא נכון ?

רשות ניירות ערך. קרדיט: רשתות חברתיות

רשות ניירות ערך. קרדיט: רשתות חברתיותחשד נגד בעלים ומנכ"לים להונאת משקיעים בעשרות מיליוני שקלים

רשות ניירות ערך ורשות המסים מנהלות חקירות גלויות נגד בעלים ומנהלים בחברות פרטיות וציבוריות, בחשד שגייסו כספים ממשקיעים בניגוד לחוק. לפי החשד, ההצעות בוצעו ללא תשקיף, תוך הצגת מצגים מטעים ושימוש בכספי משקיעים למטרות אחרות מהובטח. במקביל נבדקים גם דיווחים

של חברות ציבוריות, שלפי החשד כללו פרטים לא מדויקים על עסקות והסכמים

ארבע שנים לאחר שנעצר, ולמעלה משנתיים מאז סיום החקירה, הפרקליטות הגישה לאחרונה כתב אישום נגד מוטי אברג'יל, לשעבר הבעלים והמנכ"ל של קבוצת הנדל"ן יעדים, ונגד חברות הקבוצה, בגין גיוס לא חוקי של כ־75 מיליון שקל ממאות משקיעים - ללא תשקיף ובמרמה. רצף המקרים האלו מטריד. הונאות משקיעים הפכו לרבות ומתוחכמות. יש בעלים ומנהלים רבים שמגייסים שלא על פי הכללים ונפתחות חקירות שמצליחות לתפוס ולאתר חלק מהכספים. שי הונאות לכאורה בחסות החוק שנופלות בגלל רגולציה לא קפדנית - ראו מקרה סלייס. ויש הונאות רשת - התחזויות לאנשי מקצוע, אנשי פיננסית, בתי השקעות, מתחזים גם לביזפורטל כדי לקבל מכם פרטים, להמליץ לכם לקנות ניירות או לקבל את הכסף שלכם - הסוף תמיד הוא דומה: המשקיעים נשארים בלי כלום.

על פי כתב התביעה נגד מוטי אברג'יל, החברות שבשליטתו משכו-גייסו כספים מ-277 משקיעים, באמצעות הסכמי הלוואה שנשאו ריבית חריגה של 7% ועד 33%. בפרקליטות טוענים כי מדובר בהסכמים שנשאו מאפיינים מובהקים של ניירות ערך - ולכן חלה עליהם חובת פרסום תשקיף, חובה שלא קוימה.

קבוצת יעדים פעלה במקביל בכמה מישורים: מכירת קורסים והכשרות בתחום הנדל"ן, שיווק קרקעות חקלאיות, וגיוס כספים ממשקיעים פרטיים. לפי האישום, אברג'יל פרסם ברשתות החברתיות תוכן שיווקי על רכישת קרקעות ופעילות נדל"נית, אך בפועל פניות שהתעוררו בעקבות הפרסומים שימשו כדי להציע למתעניינים להעמיד הלוואות לקבוצה - ולא להשקיע בעסקות קרקע כפי שהוצג כלפי חוץ.

ברשות ניירות ערך זיהו את הפעילות כבר במהלך התקופה, והתריעו בפני אברג'יל כי מדובר בגיוס המחייב תשקיף וכי עליו לחדול מהפעילות לאלתר. ואולם לפי כתב האישום, הגיוסים נמשכו גם לאחר ההתראות.

- רשות ני"ע מזהירה: כך תזהו הונאות השקעה בעידן ה-AI

- ״בחברות הנדל״ן היזמי המספרים נראים טוב, אבל העודפים עלולים להיות מנופחים״

- המלצת המערכת: כל הכותרות 24/7

כתבה מעניינת: יועץ מס זייף מסמכי מילואים כדי לחמוק מתשלום מס - יצא ל"שרת" בעזה מהבית

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגמה יהיה מחר בבורסה? האם זה הזמן למניות הנדל"ן?

מניות הבנקים, נובה, אלביט, המניות הדואליות ומניות האנרגיה המתחדשת

הסיפור של היום יהיה כנראה הבנקים. ביום שישי פרסם הצוות הבין משרדתי שדן במיסוי על הבנקים את ההמלצות שלו. הוא ממליץ על מיסוי יתר בשל רווחי יתר, אך מסביר שמדובר בפעולה שדורשת את הדרג המדיני. הדרך למיסוי יתר היא ארוכה. אבל בהינתן אי הוודאות נראה שהסקור יסבול מתשואת חסר יחסית.

בינתיים הבנקים, בנק ישראל, משרד התקציבים נגד המהלך. ולכן, לא ברור איך זה ייסגר, אבל זה יכול להעיק את מניות הבנקים בתקופה הקרובה. על פי הצוות, יש הצדקה למס על רווחי היתר. הצוות קובע כי העלייה החדה בריבית בשנים האחרונות הובילה את הבנקים לרווחיות חריגה, בין היתר בשל מאפיינים מבניים של המערכת הבנקאית בישראל: ריכוזיות, תחרות מוגבלת, חסמי כניסה גבוהים, סיכון עסקי נמוך וסביבה רגולטורית תומכת.

הצוות מדגיש כי ההחלטה בידי הדרג המדיני אם יוחלט, בהתאם להמלצות להעלות את המיסוי, אזי, המודל המועדף הוא מס רווח דיפרנציאלי על רווחים חריגים, כלומר רווחים הגבוהים ביותר מ־50% מהממוצע המתואם של השנים 2018–2022 - תקופה שאופיינה בסביבת ריבית נמוכה. המס, לפי ההצעה, יהיה בהוראת שעה למספר שנים מוגבל. לדברי הצוות, מודל זה מאפשר לאזן בין הרצון למסות רווחי יתר לבין צמצום פגיעה אפשרית בתחרות, ביציבות המערכת ובוודאות העסקית.

- המדדים עלו ב-0.7%, נקסט ויז'ן זינקה 40% בשבוע

- אלביט זינקה 6.2%, נקסט ויז'ן קפצה 7.5% - הביטחוניות העלו את המדדים

- המלצת המערכת: כל הכותרות 24/7

בנק ישראל הביע התנגדות נחרצת למסקנות הדו"ח. נציג הבנק בצוות פרסם דעת מיעוט וטען כי מיסוי סקטוריאלי של הבנקים סותר את עקרונות היסוד של מערכת המס, עלול ליצור עיוותים במשק, לפגוע בוודאות העסקית ולהרתיע שחקנים חדשים - בניגוד למטרה של הגברת התחרות. עוד נטען כי אם יוחלט בכל זאת על הטלת מס, אין להחילו לפני ינואר 2027, ויש להגדירו מראש כמס זמני ומוגבל לשנה אחת בלבד.