הפד' שיחרר את הרסן, והמדדים בדרך לקבוע שיא היסטורי

יש הטוענים כי פעולות אלו של הפד' (או כל בנק אחר) לא משפיעים על התנהלות שוקי המניות, אך טענה זו כמובן שרחוקה מאוד מהמציאות. תוצאה אחת של פעולות הפד' היא עלייה ברזרבות הבנקים בארה"ב. בניגוד להתערבות בשוקי הריפו שמשפיעה רק על איכות הנכס הנזיל (מזומן במקום אג"ח), רכישות של הפד' בשוקי האג"ח מעלים את רזרבות הבנקים. כאשר רזרבות הבנקים גבוהות, הבנקים מרשים לעצמם להגדיל את האשראי לשווקים, ואינם צריכים לדאוג לעמוד בדרישות הרגולטוריות.

השפעה משמעותית יותר עבור שוק המניות היא השינויים המתרחשים בשוקי האג"ח הקונצרנים. כאשר הפד' מתחיל לרכוש נכסים בטוחים (כמו אג"ח ארה"ב) ומוריד את התשואה שלהם, בשווקים מתחיל תהליך של "מרדף אחר תשואה", והמשקיעים פונים לאגרות חוב בדירוגים הנמוכים במטרה לשמור על התשואה.

תהליך דומה מתרחש כעת: התשואות על האגרות החוב בדירוגים הנמוכים (דירוג זבל), ירדה בימים האחרונים לרמה של 5.2%-5.1% בלבד, שפל של יותר מ-5 שנים. במקביל, מרווחי התשואות בין אגרות החוב בדירוג BB לדירוג BBB ירדו לשפל כל הזמנים בימים האחרונים. כמובן שירידה של התשואות השוק האג"ח הקונצרני היא חיובית למניות, כאשר הן יכולות למחזר/להגדיל את החוב בקלות, שכן הביקושים מגיעים.

בחברת הדירוג מודי'ס טוענים כעת כי "הראלי החד בשוקי האג"ח הקונצרנים בשבועות האחרונים מתרחש למרות שאין שום סימן להאצה בפעילות הכלכלית או ברווחי החברות".

מרווחי האשראי בדירוגים הנמוכים: שפל כל הזמנים

יש הטוענים כי פעולות אלו של הפד' (או כל בנק אחר) לא משפיעים על התנהלות שוקי המניות, אך טענה זו כמובן שרחוקה מאוד מהמציאות. תוצאה אחת של פעולות הפד' היא עלייה ברזרבות הבנקים בארה"ב. בניגוד להתערבות בשוקי הריפו שמשפיעה רק על איכות הנכס הנזיל (מזומן במקום אג"ח), רכישות של הפד' בשוקי האג"ח מעלים את רזרבות הבנקים. כאשר רזרבות הבנקים גבוהות, הבנקים מרשים לעצמם להגדיל את האשראי לשווקים, ואינם צריכים לדאוג לעמוד בדרישות הרגולטוריות.

השפעה משמעותית יותר עבור שוק המניות היא השינויים המתרחשים בשוקי האג"ח הקונצרנים. כאשר הפד' מתחיל לרכוש נכסים בטוחים (כמו אג"ח ארה"ב) ומוריד את התשואה שלהם, בשווקים מתחיל תהליך של "מרדף אחר תשואה", והמשקיעים פונים לאגרות חוב בדירוגים הנמוכים במטרה לשמור על התשואה.

תהליך דומה מתרחש כעת: התשואות על האגרות החוב בדירוגים הנמוכים (דירוג זבל), ירדה בימים האחרונים לרמה של 5.2%-5.1% בלבד, שפל של יותר מ-5 שנים. במקביל, מרווחי התשואות בין אגרות החוב בדירוג BB לדירוג BBB ירדו לשפל כל הזמנים בימים האחרונים. כמובן שירידה של התשואות השוק האג"ח הקונצרני היא חיובית למניות, כאשר הן יכולות למחזר/להגדיל את החוב בקלות, שכן הביקושים מגיעים.

בחברת הדירוג מודי'ס טוענים כעת כי "הראלי החד בשוקי האג"ח הקונצרנים בשבועות האחרונים מתרחש למרות שאין שום סימן להאצה בפעילות הכלכלית או ברווחי החברות".

מרווחי האשראי בדירוגים הנמוכים: שפל כל הזמניםThe gap between spreads on BB and BBB rated bonds has fallen to the lowest in history. Chart via @jtcrombie @TheTerminal pic.twitter.com/TrvJaEjUFU

— Lisa Abramowicz (@lisaabramowicz1) December 17, 2019

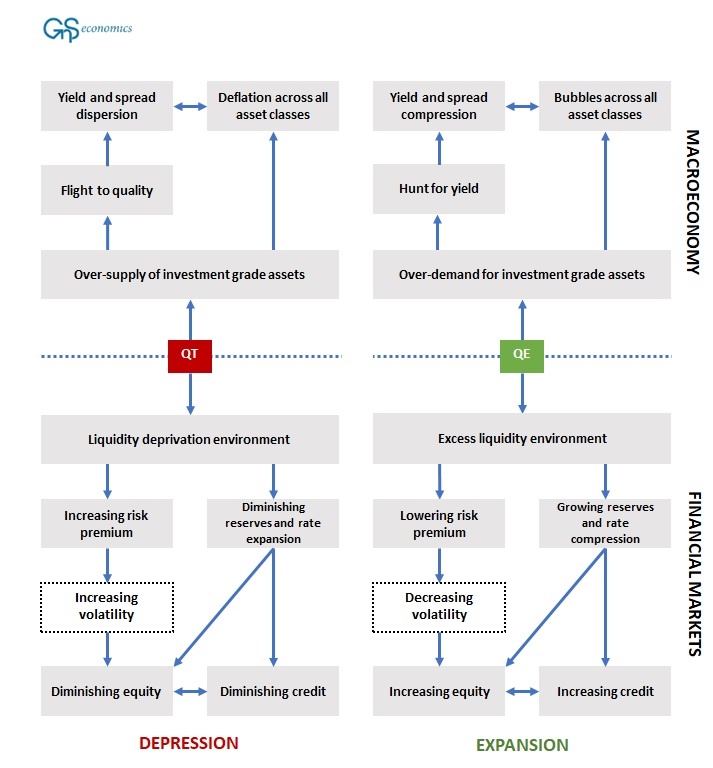

בגוף המחקר GnS Economics פרסמו השבוע גרף המסביר כיצד תוכנית רכישות (QE) גורמות לשווקים לעלות, וכיצד צמצום מאזן (QT), מהלך שהפד' ביצע ב-2018, גורמים ללחץ בשווקים הפיננסים.

השפעות השינויים במאזני הבנקים המרכזיים על שוקי המניות והכלכלה הריאלית

כפי שניתן לראות, למרות שהפד' טוען כי לא מדובר ב-QE, האפקט של פעולותיו הן בהחלט כמו של QE. באופן לא מקרי, שיא העליות הקודם (2013) התרחש כאשר הפד' היה בשיא תוכנית הרכישות השלישית.

כפי שניתן לראות, למרות שהפד' טוען כי לא מדובר ב-QE, האפקט של פעולותיו הן בהחלט כמו של QE. באופן לא מקרי, שיא העליות הקודם (2013) התרחש כאשר הפד' היה בשיא תוכנית הרכישות השלישית.

כמה זמן הפד' יכול להמשיך עם זה? שאלת טריליון הדולר, כאשר הרבה תלוי כיצד סוגיית המימון לסוף השנה תסתיים.

- 7.סעודיה וישראל וארצות הסוניות במפרץ=לקראת כינון יחסים (ל"ת)כותבי תרחישים 22/12/2019 15:27הגב לתגובה זו

- Sassi6 24/12/2019 03:07הגב לתגובה זובאותו היום נרמסו ומתו כ-2,200 עולי רגל אירנים במהלך החג' השנתי במכה, אז יש מצב בו יעזרו הסעודים לנתניהו ע"פ גאנץ

- 6.הפד פועל מתוך פחד מהנשיא , העולם עוד יראה איזה חוב אסטרונומי זה יצר . הפד גומר את כל הדלק וזה רק יאיץ את הקריסה הבאה . כל המלחמה עם סין נועדה ליצר הכנסות שהם כמו חמצן כדי לעצור את השוק מליקרוס אבל אין ברירה הרבה בנקים שוב יפשטו את הרגל. (ל"ת)אריאל 21/12/2019 23:46הגב לתגובה זו

- 5.דירה = קורת גג 21/12/2019 07:37הגב לתגובה זודירה = קורת גג

- 4.שלמה גרינברג חושב אחרת (ל"ת)שווה לציין 21/12/2019 07:15הגב לתגובה זו

- 3.כשהמדדים בשיא רמת הסיכון בשיא. זה הזמן למכור (ל"ת)דני 20/12/2019 22:27הגב לתגובה זו

- Sassi6 24/12/2019 03:15הגב לתגובה זו...רמת הסיכון בשיא, זה הזמן למכור"

- 2.המצב 20/12/2019 20:47הגב לתגובה זובהצלחה . פה המצב שונה לחלוטין. טיל איראני אחד, והדולר יזנק ב 20% בתוך כמה ימים. ההכנות בעיצומן. ובנק ישראל יוצא בעזרה חסרת תקדים היום בעיתוני יום שישיעל כך שהגרעון בדרך לעבור 4.7% תוצר. אילו נתון זה היה ידוע לחברות הדרוג, עוד באותו היום כולם היו מורידים לישראל דרוג. במצב כזה הבורסה היתה קורסת 10% בתוך יום יומיים והדולר מזנק אל מעל 4

- אורי... . 21/12/2019 01:58הגב לתגובה זותמשיך לקרוא הארץ ולצפות בשרלטנים שלך מערוץ 12, זה לא משפיע על הכלכלה כאן. כן גם ה CNN לא משפיעה על הכלכלה שם. חברות הדרוג לא סופרות אותכם, וכלכלה מוכיחה שהם יודעים יותר טוב מאחד שחתום על "הארץ"

- היי חבר המצב 20/12/2019 21:37הגב לתגובה זוצריכים טילים ולא בטיח..המצב בארץ גרוע להפליא..אין מנהיגות סבירה ואין ממשלה באופק..הכל מתנהל על הבאה אללא..המצב הכלכלי האמיתי מוסתר ומוסלק..המעוף שווה כרגע בלי מפולת בעולם...כ 20 אחוז פחות בלי להניד עפעף.

- 1.מה לא ברור? 20/12/2019 19:51הגב לתגובה זוהפד מתנהג בצורה מקצועית ועומד בציפיות .רכישה של אגח זה בדיוק המהלך הנכון והצפוי ,השווקים עולים כי הם מגלמים את הגלגול הלוואות עתידי.כלכלה חכמה ופשוטה

- היי חבר גילום עתידי 20/12/2019 20:45הגב לתגובה זובעליל..F.R פועל תחת אילוצי אובדן עשתונות עצמי ותחת לחץ ממוסד הנשיאות...אין בכוחו להמשיך להתל בתושבי עולם..הסוף מתקרב והוא יהיה רע ומר..ראה הוזהרת..

- פסימיות שווא 21/12/2019 08:40זה כמו להגיד שחברה בצרות כי מנפיקה אגח?אם יש ביכולתנ לעדות זאת וזה משפיע לטובה על החברה,זה המהלך הנכון

- מלך הברבורים 20/12/2019 22:51בקרוב.

.jpg "נחושת")

שיא של יותר מעשור: הנחושת מזנקת ומובילה את הראלי העולמי במתכות

שיבושי היצע, ציפיות להרחבה כלכלית בסין, היחלשות הדולר וחששות ממכסים בארה״ב דוחפים את מחירי הנחושת לשיאים היסטוריים ולעלייה שנתית של מעל 40%

נחושת

נחושת שוק המתכות העולמי מסיים את השנה בעליות שערים, כאשר הנחושת נמצאת במוקד לאחר שקבעה שיאי מחיר חדשים במספר בורסות מרכזיות. המתכת התעשייתית, הנחשבת סמן למצב הכלכלה העולמית, חצתה לראשונה את רף 12 אלף הדולר לטון וממשיכה להיסחר ברמות גבוהות במיוחד גם לאחר תיקונים קלים.

מחיר הנחושת זינק לשיא של כ־12,160 דולר לטון. מדובר בהמשך ישיר לראלי שנמשך מאז אוקטובר, ראלי שמעמיד את 2025 כאחת השנים החזקות ביותר לנחושת זה למעלה מעשור. העליות בנחושת משתלבות בגל רחב יותר של התחזקות בשוקי הסחורות. גם הזהב והכסף טיפסו לשיאים חדשים, על רקע מתיחות גיאופוליטית, ציפיות להקלה מוניטרית בארה״ב והיחלשות הדולר. עבור משקיעים רבים, שילוב זה מחזק את האטרקטיביות של מתכות הן כהשקעה והן כנכס גידור.

אנליסטים מציינים כי מחירי הנחושת מקבלים תמיכה גם מהציפייה לצעדים נוספים לעידוד הכלכלה הסינית. כל איתות להרחבה פיסקלית או מוניטרית בסין מתורגם במהירות לעליות במחירי מתכות תעשייתיות, בשל משקלה המרכזי של המדינה בצריכה העולמית.

ברקע העליות עומדים גם שיבושי היצע ממשיים. מאז אוקטובר אירעו תקלות חמורות במספר מכרות גדולים, שפגעו ביכולת הייצור והציפו מחדש חששות ממחסור. גם לפני אותם אירועים, אנליסטים כבר הזהירו כי הביקוש העתידי עלול לעלות על ההיצע בשנים הקרובות.

- "רנסנס" תעשייתי - מתכוננים לגל הבא

- המתיחות בין ארה"ב לסין משפיעה על שוק הסחורות והקדמה הטכנולוגית

- המלצת המערכת: כל הכותרות 24/7

שוק הנחושת צפוי להיכנס לגרעונות משמעותיים

בג׳פריס מעריכים כי גם בתרחיש של צמיחה עולמית מתונה, סביב 2% בשנה, שוק הנחושת צפוי להיכנס לגרעונות משמעותיים כבר במהלך השנה הקרובה. הערכה זו מחזקת את ההבנה כי הלחץ בשוק אינו זמני בלבד.

2025 בשווקים

2025 בשווקיםסיכום 2025: וול סטריט מפגינה עוצמה, מיום ה"שחרור" ועד לשיא כל הזמנים

במשך שנת 2025 נרשמו זעזועים רבים בשווקים, חלקם קשורים ישירות לכלכלה, חלקם פחות, החל מ"יום השחרור, ועד השבתת המשקל - כל אחד מהם מספיק כדי לגרום לשוק דובי משמעותי, אבל למרות הכל וול סטריט רושמת שנה נוספת, שלישית ברציפות, של עליות חדות; וגם - מה מצפה בשנת 2026?

השנה הסוערת שהסתיימה בעליות דו ספרתיות

הגיע העת לסכם את שנת 2025, שנה סוערת למדי שהושפעה מהרבה מאד גורמים לאו דווקא כלכליים. סך הכל וול סטריט הפגינה חוסן אל מול זעזועים רבים, החל ממלחמת הסחר באפריל, דרך השבתת הממשל הארוכה ביותר בהיסטוריה, אינפלציה דביקה באזור ה-3% ועד לחששות מפני התפוצצות בועת הבינה המלאכותית, במידה ואכן מדובר בבועה. מי זוכר כבר את ה"איום" של "דיפסיק" הסיני שהפיל את השווקים לכמה שבועות ונעלם כלא היה בתוך השנה רבת האירועים. סך הכל, למרות הכל, מדד ה-SP500 מסיים שנה שלישית רצופה עם עליות נאות שמסתכמות בכ-17% נכון לשעת כתיבת שורות אלו, ואילו הנאסד"ק עם שנה נוספת של יותר מ-20%. הדאו לא מפגר הרבה מאחור עם כ-14%. שלא כרגיל, השווקים הבנלאומיים הציגו תשואות טובות אף יותר, עם 22% בדאקס, 21% בפוטסי הבריטי, 26% בניקיי ו-29% בהאנג סנג. אילו האירועים המרכזיים שהשפיעו על השווקים בשנה החולפת.

ינואר: דיפסיק והנפילה של אנבידיה – בועת הבינה המלאכותית

בינואר 2025 חווה שוק השבבים את אחד הרגעים הדרמטיים ביותר שלו. חברת הסטארט-אפ הסינית DeepSeek הכריזה על פיתוח מודל R1 בעלות מזערית יחסית למודלים המערביים, תוך שימוש בשבבים סיניים פחות חזקים. ההכרזה הזו זעזעה את הנחת היסוד של וול-סטריט לפיה יש צורך בחומרה יקרה של אנבידיה כדי להשיג ביצועים ברמה גבוהה. ב-27 בינואר 2025 רשמה אנבידיה הפסד של כ-589 מיליארד דולר בשווי השוק ביום אחד – הירידה היומית הגדולה בהיסטוריה עבור חברה בודדת. למרות זאת, החברה הצליחה להתאושש במהלך השנה ולהגיע לשווי של 5 טריליון דולר, כשהיא נתמכת בביקוש בלתי פוסק מצד ענקיות הענן. התעוררו ספקות ביחס לשאלה האם החברה הסינית אכן פתחה מודל בעלות כזו, אם אכן לא היה שימוש בשבבים של אנבידיה בצורה כזו או אחרת ועוד. בסופו של דבר, השוק גם התחיל להבין שמלבד "אימון המודל" יש גם את ה"שימוש במודל" שדורש לא פחות ואולי אף יותר כוח מחשוב, והביא להוצאות עתק על בניית תשתיות מחשוב שיאפשרו את השימוש ההולך וגובר בבינה המלאכותית. יחד עם זאת ההתגברות על האנקדוטה של דיפסיק לא חיסלה את החששות סביב "בועת הבינה המלאכותית", חשש שחזר לכותרות פעם אחר פעם במהלך השנה מסיבות שונות. החברות הגדולות ממשיכות להוציא הוצאות עתק על בניית תשתיות יקרות, כשההכנסות, לפחות לבינתיים, לא מצדיקות את ההוצאות. חשש מיוחד מעוררת חלוצת הבינה המלאכותית חברת OpneAI שחותמת על חוזים בשווי מאות מיליארדי דולרים, כשלא ברור האם ואיך תוכל לעמוד בהם, ועוד כמה זמן היתרון התחרותי שהשיגה לעצמה יחזיק מעמד מול התחרות הקשה מול גוגל, גרוק של אלון מאסק ומודלים אחרים. חברות רבות כמו אורקל מסתמכות על החוזים הללו, ובכך אופןאיאיי הופכת לסיכון מערכתי.

אפריל: זעזוע "יום השחרור"

חודש אפריל 2025 ייזכר כאחד החודשים התנודתיים ביותר בהיסטוריה של הבורסה לניירות ערך בניור יורק. הכרזת הנשיא על מכסים רחבי היקף ב-3 באפריל הובילה לצניחה של 6% ביום העוקב ועוד כמה ימים של ירידות חדות. כבר ב-9 באפריל טראמפ "גילה גמישות" או יש שיאמרו "התקפל" לנוכח שברים מהותיים בשוק האג"ח הממשלתי, והזניק את המדדים בחזרה. בסופו של דבר השוק החזיר את כל הירידות של אפריל עד מהרה וכבש שיאים חדשים בהמשך השנה, האחרון שבהם נכון לעכשיו ב-11 בדצמבר. האם המכסים אכן "ישברו" את הכלכלה האמריקאית? הנתונים שמצטברים בינתיים לא מצדיקים את הפאניקה של אפריל. נראה שלמכסים השפעה מוגבלת בלבד על האינפלציה אם בכלל, כפי שטען שר האוצר סקוט בסנט כל הזמן.

- שנת 2025 בשוק הקריפטו: בין הישגים רגולטוריים לאכזבה במחירים

- שירות התעסוקה: יותר משכילים ובעלי מיומנויות הפכו לדורשי עבודה

- המלצת המערכת: כל הכותרות 24/7

ספטמבר: מחזור הורדת הריבית השנוי במחלוקת

לאחר כמעט שנה שלמה שהפד' חיכה לראות איך מגיבים המכסים, ומה השפעת מדיניות ממשל טראמפ על הריבית, בספטמבר סוף סוף החל הבנק המרכזי במחזור חדש של הורדת ריבית. סך הכל ביצע הפד' שלוש הפחתות ריבית רצופות של 0.25%, אך עשה זאת תוך ויכוח עז וחילוקי דעות חסרי תקדים. ההחלטה האחרונה הייתה שנויה במחלוקת במיוחד עם שלושה מתנגדים, לראשונה מאז ספטמבר 2019. חילוקי הדעות טבעיים לנוכח המצב הכלכלי המורכב: חולשה מתגברת בשוק העבודה מצד אחד, ואינפלציה דביקה מצד שני. הסיטואציה הזו מעמידה את הפד' בין הפטיש לסדן, כשמצד אחד האינפלציה הגבוהה דורשת השארת ריבית מגבילה ומצד שני החולשה בשוק העבודה דורשת תמריצים מוניטריים בדמות הורדת ריבית.