רוצים תשואה של 3.7%-3.9% ללא סיכון?

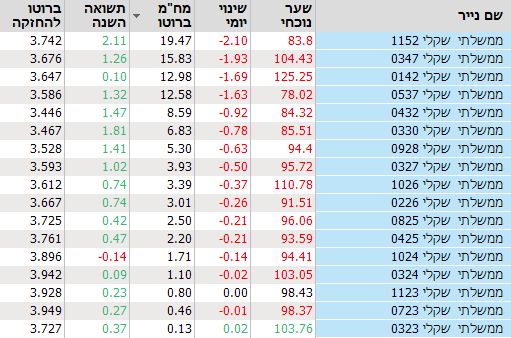

שוק האג"ח עלה מתחילת השנה. זה אולי יראה לכם מפתיע, אבל שימו לב לטבלה המצורפת. אגרות החוב הממשלתיות השקליות עלו כתלות במח"מ בין 0.4% לכ-1.9%. העליות העלו מבטאות ירידה בתשואות, כאשר במח"מ הארוך ביותר ל-19.5 שנים, התשואה ירדה מתחילת שנה ב-0.1% ל-3.75% ברוטו. בטווח הקצר התשואה ירדה ל-3.9% (אג"ח לשנה).

אגרות החוב במח"מ ל-8.6 שנים נסחרות בתשואה אפקטיבית ברוטו של 3.45%. כפי שאפשר להבין, העקומה של התשואות מתנהגת מוזר בזמן האחרון. לרוב - ככל שהמח"מ ארוך יותר, כך גם התשואה גבוהה יותר מכיוון שיש סיכון בהחזקה של אגרות חוב ארוכות. אבל בשל ההערכה שהריבית מתישהו (אחרי ההעלאות הקרובות) תחזור לרדת, העקומה לא מתנהגת טבעי - יש משקיעים שמעדיפים לקבע כעת את התשואה באגרות חוב ארוכות מכיוון שהם צופים שאנחנו עוד שנה נהיה בריביות נמוכות יותר. ואם כך, עדיף לקבע תשואה של 3.7% באגרות חוב ארוכות של 12 ו-19.5 שנים. זה מייצר ביקוש לאגרות החוב האלו ולכן העקום לא באמת עקום עולה.

ולמרות העלייה באגרות החוב מתחילת השנה, השבועות האחרונים סוערים - על רקע האווירה שנוצרה בעקבות הרפורמה וגלי ההדף המסוכנים לכלכלה, פרמיית הסיכון עולה ואיתה גם תשאת האג"ח השקלי. נזכיר שהאג"ח השקלי הוא המקום הראשון לבטא ולעכל את הסיכון שבמדינה ובשוק המקומי. הוא מבטא גם סיכונים פוליטיים, גם ביטחוניים וגם סיכוני ריבית. על רקע עליית הדולר בשבוע האחרון והגעתו ל-3.54 שקלים לדולר, הסיכוי שהריבית תעלה ב-0.5% ולא ב-0.25% כפי שחשבו תחילה, גדל. זה מביא לעליית התשואות (ירידת שערי האג"ח).

צריך לקחת בחשבון, בלי קשר לנטייה הפוליטית ולהערכה שלכם ביחס לרפורמה המשפטית, את ההלשכות שלה ושל האווירה שהיא יוצרת כשברקע חשש שמשקיעים זרים לא יכניסו יותר את כספם ארצה. בינתיים זה לא מגולם בשוק האג"ח בצורה מלאה, למרות העלייה בתשואה בשבוע האחרון.

- הבורסה משיקה מדדי אג"ח חדשים: יותר פיזור ושליטה

- שוק העבודה האמריקאי ממשיך להיות יציב - הסיכוי להפחתת ריבית יורד

- המלצת המערכת: כל הכותרות 24/7

שוק האג"ח הממשלתי השקלי מהווה להערכת רבים הזדמנות בתמחור הזה, אבל צריך להבין ולהפנים את הסיכונים. משבר שיתפתח, אווירה של כספים שיוצאים החוצה, דולר מזנק, יכולים להעלות את הריבית לכיוון משמעותי יותר מהנוכחי. בינתיים מצפים הכלכלנים לשתי העלאות ריבית של 0.5%, אבל יש כבר הערכות שמדברות על העלאה אחת קרובה של 0.5% ובהמשך העלאה נוספת. מכאן ועד עלייה של 1% ומעלה, בהינתן שהסנטימנט השלילי בשוק יימשך, הדרך קצרה.

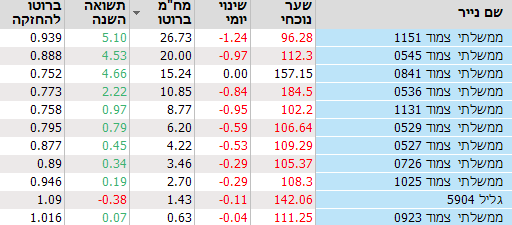

לצד אגרות החוב השקליות יש את אגרות החוב הממשלתיות הצמודות:

אגרות החוב האלו צמודות למדד ולכן שומרות מפני האינפלציה וכפי שניתן לראות בטבלה הן מייצרות תשואה חיובית - משמע תשואה ריאלית. עד לפני כמה חודשים התשואות הריאליות היו שליליות. כלומר, אתם יכולים להבטיח את כספכם, אתם שומרים על הערך הריאלי וזה יכול להתאים למשקיעים שחושבים שלמרות דברי ההרגעה, האינפלציה תזנק.

ואכן, על רקע החששות האלו, ניתן לראות שאגרות החוב זינקו מתחילת השנה וככל שהמח"מ ארוך יותר העלייה משמעותית יותר. נכון להיום, אגרות החוב הצמודות הממשלתיות מספקות תשואה של כ-0.8%-0.9% לתקופה של עד 6 שנים. אפשר היה לצפות לתשואה גבוהה יותר באגרות החוב הארוכות, אבל בדיוק כמו באג"ח השקלי, גם כאן, הציפייה לירידה באינפלציה ובריבית, מביאה את האג"ח הארוכות לתשואה ריאלית של 0.9% בלבד (20 שנה ו-26 שנה).

- 10 דברים חשובים על אגרות חוב - מדריך למשקיעים

- למה לשים כסף בפיקדון? הנה אלטרנטיבה מעניינת

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- 10 דברים חשובים על אגרות חוב - מדריך למשקיעים

האג"ח הממשלתי הוא הבטוח ביותר. אם רוצים להגדיל מעט סיכון אפשר להשקיע באג"ח של הבנקים ולקבל עוד כמה עשיריות האחוז. אם תעברו או תגוונו עם אגרות חוב קונצרניות של חברות חזקות, תוכלו אפילו להוסיף 1% ומעלה לתשואה שלכם. אם תיקחו סיכון ותגוונו באגרות חוב של חברות בינוניות וקטנות, אז בכלל תוכלו לייצר תשואה של כמה אחוזים יותר. ככלל, ניתן לייצר תיק השקעות סולידי עם תשואה של 5%-6%. זה לא רע בתקופה כזו.

- 7.הפנסיונרים משלמים את מחיר ההפיכה של לוין ורוטמן (ל"ת)תשואה עולה 12/02/2023 18:05הגב לתגובה זו

- 6.שרי 12/02/2023 16:05הגב לתגובה זויש למישהו רעיון איך להמיר בזול

- 5.א 12/02/2023 14:57הגב לתגובה זוקונצרנים לא בטוחים בכלל נותנים 5 אחוז אגח מדינה 3.7,ניירות ערך שנותנים ריבית נמוכה או דומה לפקדון בבנק אינם הגיוניים,נראה כאילו כולם חושבים שעוד רגע הריביות יורדות.אני בטוח שהם טועים ובקרוב מאד ינפיקו קונצרנים בריביות של 8 ו 9.בהצלחה

- 4.יוסי 12/02/2023 13:49הגב לתגובה זולהמיר מהר לדולרים ,גם להיות מוגנים מכל הבלגן שיש בארץ וגם לקבל תשואה סולידית גבוהה יותר. שנים אני מחזיק את רוב התיק בדולר וזה מייצב מצויין את התיק מפני ירידות בארה"ב וגם מפני אי יציבות בטחונית או פוליטית בארץ.

- זה נכון רק אם אתה יודע לתזמן את השוק ולהגיב מהר (ל"ת)פיני 12/02/2023 22:45הגב לתגובה זו

- 3.גיגסי 12/02/2023 13:21הגב לתגובה זוjp morgan נותן אג"ח לשנתיים ב 7.2% לשנה. זה גם מובטח ותשואה עודפת בהרבה.

- מאיפו לקחת את המספר הזה? (ל"ת)מלי 12/02/2023 22:48הגב לתגובה זו

- 2.אנונימי 12/02/2023 12:59הגב לתגובה זולא עדיף?

- אשמח לשמוע ממך בעוד 5 שנים (ל"ת)אבנר 12/02/2023 22:49הגב לתגובה זו

- דובי 12/02/2023 14:38הגב לתגובה זו4.2 אחוז ריבית לפקדון ל 5 שנים ??? איפה ראית את זה ?

- חד העם 12/02/2023 14:06הגב לתגובה זותדואה נמוכה יחסית לנכסים הסחירים ולא ניתן למכור

- 1.הכסף עטבר למט"ח (ל"ת)שחרזדה 12/02/2023 12:57הגב לתגובה זו

10 דברים חשובים על אגרות חוב - מדריך למשקיעים

מה הגורמים המשפיעים על שערי אגרות חוב, מה זו תשואה אפקטיבית, מח"מ, מה קורה לאגרות החוב כאשר הריבית יורדת? על ההבדלים בין אג"ח ממשלתי לקונצרני, על ההבדל בין אג"ח צמוד לשקלי ועל הסיכונים והסיכויים בהשקעה באג"ח

אגרות חוב הן ההשקעה הכי משתלמת למשקיע הסולידי. אז למה רוב הכסף הסולידי נמצא בפיקדונות? כי אנשים חוששים מאג"ח. בצדק מסוים - כי אג"ח זה לא ביטחון של 100%. יש אג"ח של חברות שלא שילמו את ההשקעה כי החברות הגיעו להסדרי חוב. זה נדיר יחסית, ולכן סל של אג"ח במיוחד אם מדובר באג"ח בטוחות - של חברות גדולות וחזקות פיננסית ושל ממשלות, הוא דרך טובה למשקיע סולידי לפזר סיכונים ולהרוויח יותר מהריבית בפיקדון הבנקאי. אפילו 1% ואפילו 2% ומעלה מהפיקדון הבנקאי. יש גם קרנות נאמנות שעושות בשבילכם את העבודה ומנהלות תיק של אג"ח, אבל הן לוקחות דמי ניהול ממוצעים של 0.6%-0.8% ובעצם "אוכלות" לכם חלק גדול מהרווחים.

אז אג"ח זאת בהחלט אפשרות טובה למשקיעים סולידי, רק לפני שקופצים למים, צריך לקרוא ולהבין את המדריך הקצר הזה:

מהי אגרת חוב (אג"ח)? - אג"ח (אגרת חוב) היא נייר ערך שמונפק על ידי מדינה, רשות ציבורית או תאגיד, שמטרתו לגייס הון מהציבור או ממשקיעים מוסדיים. רוכש האג"ח מעניק הלוואה למנפיק, שמתחייב להחזיר לו את הקרן במועד שנקבע מראש, לרוב בצירוף תשלומי ריבית תקופתיים.

דוגמה: אג"ח ממשלתית ל־5 שנים שמניבה ריבית שנתית של 4% משמעה שהמשקיע יקבל בכל שנה 40 שקלים על כל 1,000 שקל שהשקיע, ובסוף התקופה יקבל את הקרן - 1,000 שקלים.-

מה משפיע על מחיר האג"ח והתשואה שלה? - מחיר האג"ח מושפע מהריבית בשוק, מהסיכון הנתפס של המנפיק ומהזמן שנותר עד לפדיון. כשהריבית בשוק יורדת - מחירי אג"ח קיימות עולים, כי הן מציעות ריבית גבוהה יותר מהממוצע החדש.

דוגמה: אג"ח שמניבה 4% תהיה אטרקטיבית יותר כאשר הריבית במשק יורדת ל-3%, ולכן מחירה יעלה והתשואה לפדיון תרד. לעומת זאת, אם הריבית תעלה ל-5%, המחיר של אותה אג"ח יירד כדי לייצר תשואה דומה למה שמציע השוק. -

החשיבות של זמן לפדיון - ככל שהזמן עד לפדיון האג"ח ארוך יותר, כך גדל הסיכון שהריבית תשתנה או שהמנפיק ייקלע לבעיה. אג"ח ל-10 שנים תנודתית יותר מאג"ח ל־3 שנים.

דוגמה: אג"ח קונצרנית לפדיון ב־2045 חשופה יותר לשינויים מאשר אג"ח לפדיון ב־2027. משקיע שמחזיק באג"ח ארוכה עלול להיחשף לעליות ריבית לאורך התקופה, מה שיוביל לירידת ערך האג"ח שלו. -

מהו הסיכון באג"ח? - הסיכון תלוי כאמור במשך החיים של האג"ח ובדירוג האשראי של המנפיק, התנודתיות בשוק, ושינויים כלכליים כלליים.

דוגמה: אג"ח של חברת נדל"ן מדורגת BBB נחשבת מסוכנת יותר מאג"ח מדינה בדירוג AAA, ולכן תציע לרוב ריבית גבוהה יותר כפיצוי על הסיכון. כמו כן, בעת מיתון, סיכון חדלות פירעון של חברות עולה.